每日經濟新聞 2024-02-23 14:40:07

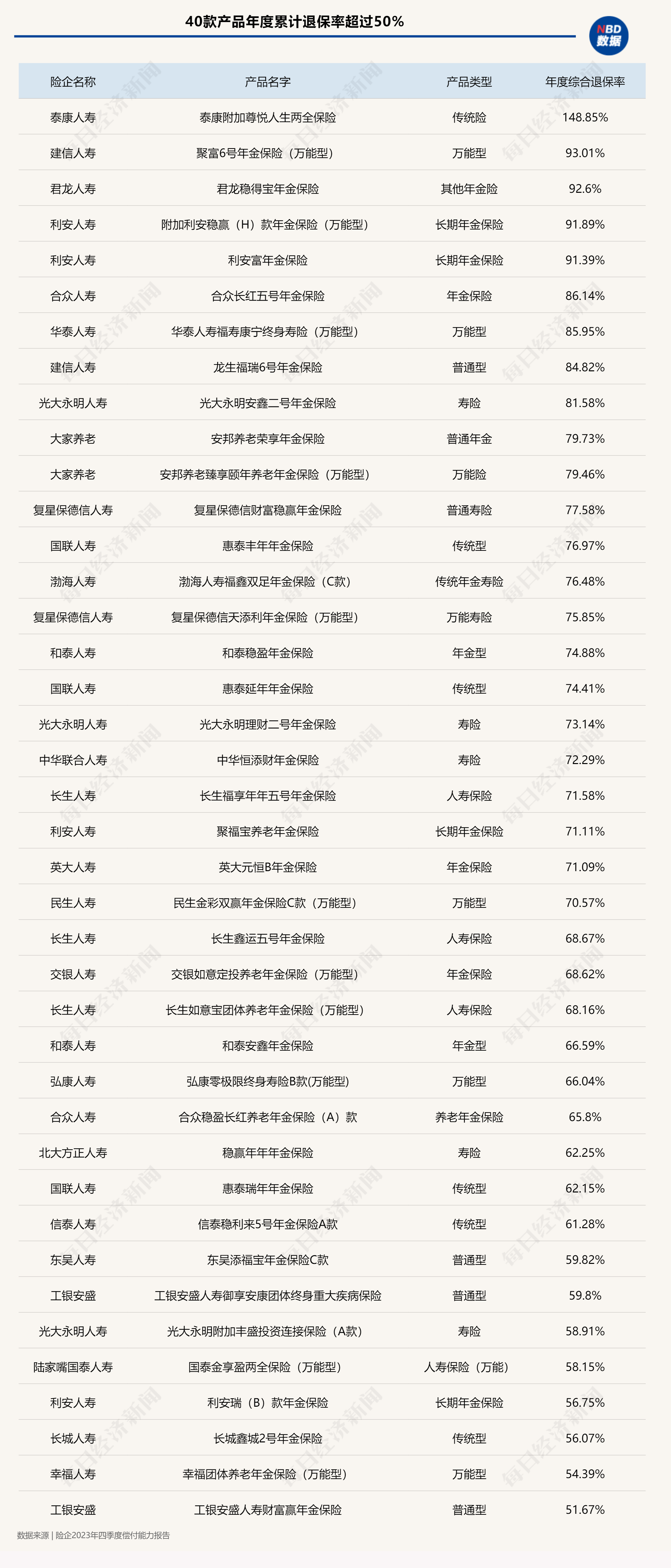

截至2024年2月21日,已有61家披露了綜合退保率。從目前已經披露的數據來看,人身險機構整體的綜合退保率并不高,大多維持在1%~5%之間,但也有一些機構的綜合退保率超過了10%。此外,從披露的公開數據來看,有40款產品的年度累計退保率超過50%,來自利安人壽、建信人壽、和泰人壽、大家養老等機構。其中“大家養老的兩款產品為原安邦養老時期的產品”。

每經記者 袁園 每經編輯 廖丹

綜合退保率是評估人身險企現金流風險水位的重要指標,其背后揭示著諸多信息,涉及戰略、產品、經營、銷售,乃至退保黑產等等。2023年四季度人身險公司的退保率究竟如何呢?

據《每日經濟新聞》記者統計,截至2024年2月21日,已有61家披露了綜合退保率。從機構來看,除卻只披露全年累計綜合退保率的機構除外,僅有兩家險企2023年四季度退保率超過10%,有10家人身險公司2023年四季度的退保率低于1%,多數人身險公司2023年四季度的退保率處于1%~5%之間。

聚焦到產品,退保率較高的產品多是年金險,銷售渠道也多以銀保渠道為主。有業內人士表示,銀保渠道的產品退保率較高多是跟產品設計和消費者需求不匹配有關。消費者在挑選產品時要關注產品的退保率,并盡量搞明白退保的原因。

從目前已經披露的數據來看,人身險機構整體的綜合退保率并不高,大多維持在1%~5%之間,但也有一些機構的綜合退保率超過了10%。

具體來看,2023年四季度綜合退保率最高的機構是長生人壽,綜合退保率為18.31%,其次是利安人壽,為11.84%。

有綜合退保率高的,就有綜合退保率低的。2023年四季度,綜合退保率最低的機構為鼎誠人壽,僅為0.19%。此外,還有9家機構2023年四季度的綜合退保率不足1%,分別是中美聯泰大都會人壽、匯豐人壽、小康人壽、新華養老、北京人壽、恒安標準養老、國民養老、國聯人壽、建信人壽。

“人身保險退保的原因主要有五個。”北京聯合大學管理學院金融系教師楊澤云表示,一是,保險銷售過程中為了達成業務,銷售人員可能存在銷售誤導等不規范的問題;二是消費者的經濟狀況發生變化,這既包括消費者遭遇意外導致收入下降無法續交保費引發退保,也包括因急需用錢而引發的退保;三是市場環境發生變化,保險產品的預期收益低于此前;四是保險產品本身不太符合消費者需求;五是退保黑產的誤導。

與綜合退保率一起披露的還有人身險公司退保金額居前三的產品和綜合退保率居前三的產品。

《每日經濟新聞》記者統計發現,從披露的公開數據來看,有40款產品的年度累計退保率超過50%,來自利安人壽、建信人壽、和泰人壽、大家養老等機構。其中“大家養老的兩款產品為原安邦養老時期的產品”。

從產品類型來看,萬能險和年金險兩類產品是高退保率的“重災區”,其次還有傳統型保險產品。從渠道來看,銀保渠道“獨占鰲頭”,個人代理人、經紀公司等涉及略少。

而針對個別產品年度累計退保率高于100%的情況,有業內人士表示,根據綜合退保率的定義,綜合退保率是指退保金/(長期險責任準備金期初余額+本年度簽單保費),保障類長期險產品的責任準備金期初余額為負值,導致該公式的分子大于分母,就有可能出現退保率高于100%的情況。

為何銀保渠道會成為退保的主要途徑?對外經濟貿易大學保險學院教授王國軍對記者表示,銀保渠道的產品退保率較高,可能是以下幾個原因導致:首先是一些銀保產品在設計的時候就為客戶在某個階段退保提供了出口,這樣設計的目的是滿足當期保險銷售增量的需要;其次是與消費者需求不匹配,客戶發現后毅然退保;第三是營銷當中的誤導,導致退保。“退保率會影響產品本身的價值。高退保率可能導致保險公司面臨資金流失、運營成本增加等問題,進而影響產品的盈利能力和市場競爭力。”

楊澤云表示,退保率是人身保險產品設計時會考慮的參數之一。如果實際退保率高于產品預定退保率,可能會降低公司的利潤,甚至引發虧損。

對于消費者而言,退保率高的產品是否還值得挑選呢?在購買保險產品時,需要堅持哪些挑選原則?

楊澤云認為,對于大多數消費者來說,還是盡量避開退保率較高的產品。

“對于消費者而言,退保率高的產品可能意味著更高的退保損失和不確定性,因此在挑選產品時需要謹慎考慮。”王國軍表示,消費者在挑選產品時要關注產品的退保率,并盡量搞明白退保的原因。但也需要知道,退保率高低并不是衡量產品價值的唯一標準,消費者還需要綜合考慮產品的保障范圍、保費、性價比、公司信譽等多個因素,以選擇最適合自己的保險產品。

因此,王國軍建議,消費者在挑選保險產品時,要明確自己的需求,了解產品與自己風險和保費承擔能力的匹配性。要學習保險的基本知識。退保有損失,盲目退保比盲目投保更不可取。

楊澤云認為,就消費者而言,保險的投保主要遵循以下幾個原則:

一是根據自己的保險保障需求出發。一般而言,個人對于人身保險的需求主要有意外、疾病、醫療、養老等方面的需求。不同的人、同一個人在不同的生命階段應該是有不同的保險保障需求。總體來說,一般遵循先保障性保險,再投資性保險。

二是要根據自己的支付能力出發。這既包括在一定經濟條件下在眾多保險保障需求方面進行保險投保選擇,也包括家庭每年保險投保支出一般不超過家庭年收入的5%~15%。過高可能影響家庭當前生活水平,過低可能保險保障不足。

封面圖片來源:每日經濟新聞 劉國梅 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP