每日經(jīng)濟(jì)新聞 2024-02-29 10:17:09

每經(jīng)編輯 彭水萍

龍年開年以來,滬指達(dá)成“八連陽(yáng)”,以AIGC概念領(lǐng)攜主演的科技成長(zhǎng)資產(chǎn),以及兼?zhèn)涓吖上ⅰ?ldquo;中特估”的資產(chǎn),于近期紛紛走強(qiáng)。TMT板塊、煤炭能源板塊好不熱鬧,相關(guān)ETF更是持續(xù)獲得資金涌入。

當(dāng)前,市場(chǎng)關(guān)于“科技+紅利”的討論度居高不下。“科技+紅利”雙輪驅(qū)動(dòng)的風(fēng)格能否持續(xù)?我們以史鑒今,或許能get到一些靈感。

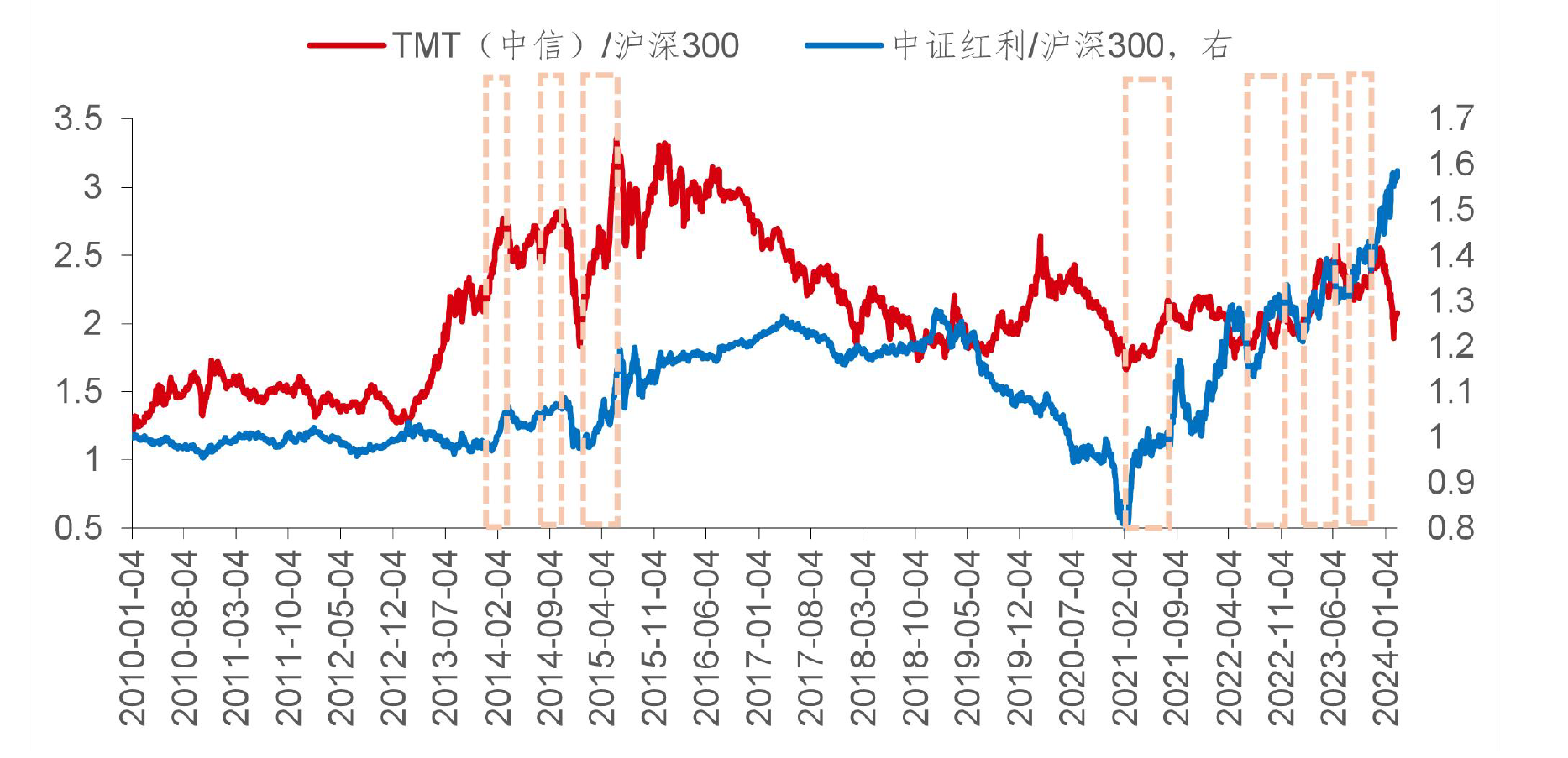

華金證券近期研報(bào),對(duì)中證紅利指數(shù)(紅利端)、中信TMT指數(shù)(成長(zhǎng)端)的走勢(shì)做了一定的復(fù)盤。2010年以來中證紅利指數(shù)、中信TMT指數(shù)相對(duì)滬深300有7次較為明顯的同步走強(qiáng)。

2010年以來中證紅利與中信TMT指數(shù)與滬深300的比價(jià)走勢(shì):

(數(shù)據(jù)來源:Wind,華金證券研究所)

復(fù)盤歷史上的這7次“科技+紅利”的同步走強(qiáng),可以發(fā)現(xiàn)一定的規(guī)律:

(1) 紅利和科技同時(shí)走強(qiáng)時(shí)間平均持續(xù)約84個(gè)交易日;

(2) 基本面偏弱、流動(dòng)性寬松、政策及產(chǎn)業(yè)趨勢(shì)等是同步走強(qiáng)的主要驅(qū)動(dòng)因素:

1) 紅利科技風(fēng)格雙輪驅(qū)動(dòng)期間,基本面表現(xiàn)可能偏弱;

2) 寬松的流動(dòng)性環(huán)境可能為支撐紅利科技風(fēng)格共同走強(qiáng)的核心因素;

3) 正向的政策或產(chǎn)業(yè)趨勢(shì)推動(dòng)也是重要因素,如2013-2014期間的“一帶一路”和“雙創(chuàng)”政策、移動(dòng)互聯(lián)網(wǎng)大趨勢(shì),2022年12月-2023年5月、2023年8-11月的“中特估”和AI,均推動(dòng)紅利和科技板塊產(chǎn)業(yè)趨勢(shì)進(jìn)一步上行。

華金證券認(rèn)為,比照復(fù)盤,當(dāng)前來看,紅利和科技同步走強(qiáng)短期可能還能延續(xù)。

首先是從時(shí)間維度上來看,當(dāng)前紅利和科技的雙輪驅(qū)動(dòng)風(fēng)格年前剛開啟,若以2024年2月5日為起點(diǎn),至今則不足20個(gè)交易日,離歷史平均的84個(gè)交易日還有距離。

同時(shí),當(dāng)前十年期國(guó)債收益率處于歷史極低位置,分位數(shù)接近0%,短期基本面依然維持弱修復(fù),預(yù)期要出現(xiàn)明顯改善可能要等到兩會(huì)后保增長(zhǎng)政策進(jìn)一步出臺(tái)和落實(shí)。

此外,盡管美國(guó)經(jīng)濟(jì)和就業(yè)數(shù)據(jù)持續(xù)偏強(qiáng),通脹有所反復(fù)的環(huán)境下導(dǎo)致美聯(lián)儲(chǔ)降息預(yù)期延后,但后續(xù)降息仍是大概率,且國(guó)內(nèi)經(jīng)濟(jì)增長(zhǎng)壓力較大下貨幣政策難以收緊,這在近期央行大幅調(diào)降5年期LPR也上也有所體現(xiàn),并且降息在減輕居民還貸負(fù)擔(dān)、降低企業(yè)融資成本、提振內(nèi)需修復(fù)等方向有顯著作用,有望形成正向循環(huán)推進(jìn)流動(dòng)性持續(xù)改善,因此后續(xù)進(jìn)一步降準(zhǔn)降息支撐穩(wěn)增長(zhǎng)的預(yù)期依然存在。

最后是政策上,當(dāng)前國(guó)企上市公司總市值較高行業(yè)仍以銀行、石化、煤炭等為主,央企市值考核可能持續(xù)推進(jìn)紅利行業(yè)估值提升,且科技板塊有望受益于海外人工智能技術(shù)不斷迭代,均有望支撐短期同步走強(qiáng)。

關(guān)于“紅利+科技”的這種框架,廣發(fā)證券也發(fā)表了一些真知灼見。

該機(jī)構(gòu)認(rèn)為,景氣成長(zhǎng)類資產(chǎn)(如AI、新能源車)要么與經(jīng)濟(jì)總需求的關(guān)聯(lián)度較低,要么交易的是新的產(chǎn)業(yè)周期、創(chuàng)新周期和滲透率變化。因此景氣成長(zhǎng)類資產(chǎn)在不同經(jīng)濟(jì)周期或者市場(chǎng)風(fēng)格之下,都可能有表現(xiàn)非常突出的資產(chǎn),其體現(xiàn)的是結(jié)構(gòu)景氣度或產(chǎn)業(yè)趨勢(shì)方向。因此,穩(wěn)定價(jià)值類資產(chǎn)(如紅利低波)往往和景氣成長(zhǎng)類資產(chǎn)不存在“互斥”的關(guān)系。復(fù)盤A股歷史,這兩類資產(chǎn)有幾個(gè)時(shí)間段均同時(shí)出現(xiàn)過行情:比如2021-2022年的新舊能源、2023-2024年的AI與“中特估”等。

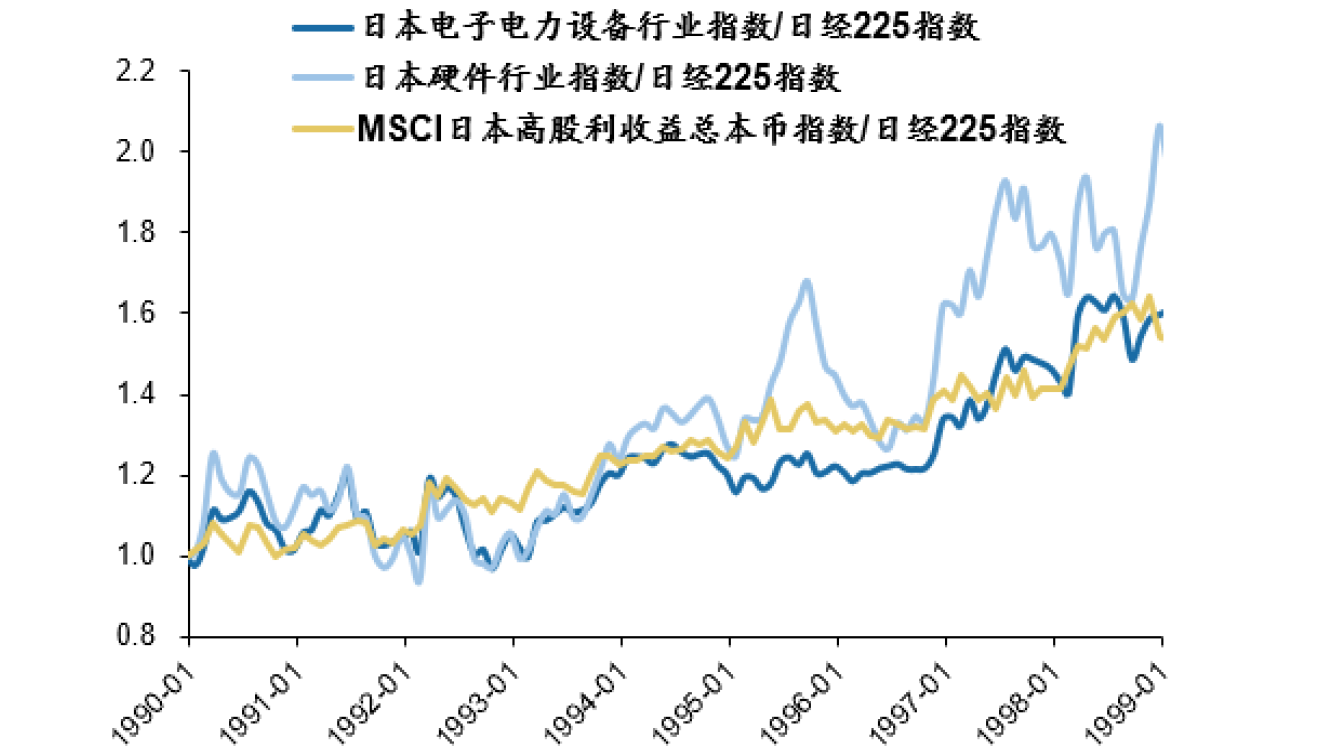

同時(shí),“紅利+科技”可以理解為一種“杠鈴策略”。而“杠鈴策略”是應(yīng)對(duì)長(zhǎng)期不確定性(逆全球化、資產(chǎn)負(fù)債表問題)的較優(yōu)資產(chǎn)組合。杠鈴策略的一端是“穩(wěn)定價(jià)值類資產(chǎn)”,杠鈴策略的另一端是“景氣成長(zhǎng)類資產(chǎn)”,兩者的共性都是預(yù)期回報(bào)率/預(yù)期貼現(xiàn)率下行的受益資產(chǎn)。廣發(fā)證券通過復(fù)盤日本90s的十年周期,發(fā)現(xiàn)“杠鈴策略”兩類資產(chǎn)(紅利+科技)較日本股市具備持續(xù)超額收益。

日本90s資產(chǎn)表現(xiàn)符合“杠鈴策略”:紅利+科技

(數(shù)據(jù)來源:Wind,廣發(fā)證券發(fā)展研究中心)

最后,考慮到A股的行情演繹對(duì)港股或有一定的溢出效應(yīng)。聚焦港股的核心科技資產(chǎn)以及高股息資產(chǎn)或也值得關(guān)注。

紅利端(防守端):

恒生紅利ETF(159726),一鍵布局港股優(yōu)質(zhì)資產(chǎn),低估值、高股息、“中特估”三重催化,同頻共振!

科技端(進(jìn)攻端):

H股:恒生科技指數(shù)ETF(513180),聚焦港股上市的稀缺科技龍頭,助力AI模型迭代!

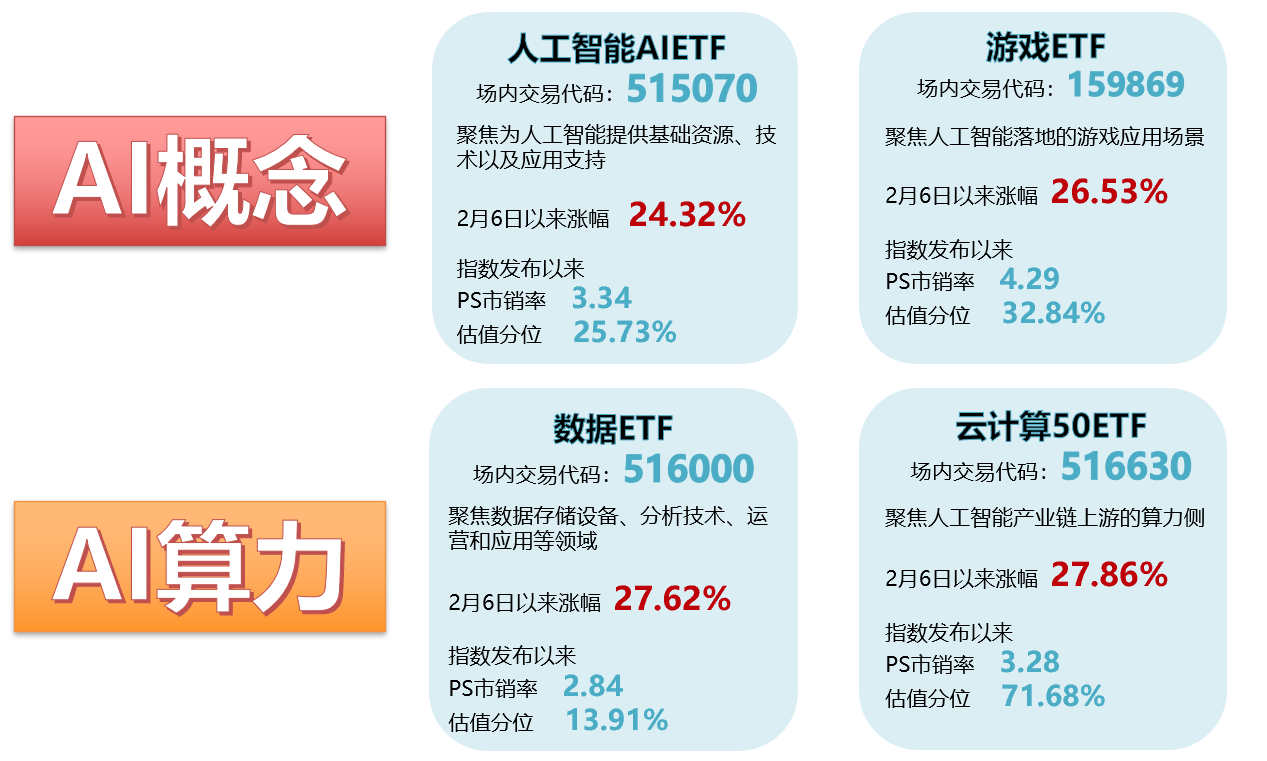

A股:云計(jì)算50ETF(516630),AI崛起,算力先行,國(guó)產(chǎn)算力扛大旗!

市場(chǎng)有風(fēng)險(xiǎn),投資需謹(jǐn)慎

封面圖片來源:視覺中國(guó)-VCG41N1188747468

如需轉(zhuǎn)載請(qǐng)與《每日經(jīng)濟(jì)新聞》報(bào)社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報(bào)社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請(qǐng)作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2024 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112