每日經濟新聞 2024-03-04 20:59:48

日前,匯豐保險在港售出一張2.5億美元(約人民幣18億元)的人壽保單,打破吉尼斯世界紀錄。《每日經濟新聞》記者從匯豐保險網站獲悉,這是一份具備儲蓄成分的終身人壽保險計劃,由匯豐保險承保,其并非等同銀行存款計劃。記者還了解到,隨著內地居民儲蓄需求旺盛,分紅險等儲蓄型港險吸引內地居民關注,紛紛赴港投保。

每經記者 涂穎浩 每經編輯 馬子卿

近期,匯豐保險在港售出一張2.5億美元(約人民幣18億元)的人壽保單,打破吉尼斯世界紀錄。《每日經濟新聞》記者近日向匯豐人壽方面詢問該保單情況,對方轉述匯豐亞洲人士回應稱,目前沒有信息可透露。

盡管投保人身份未曝光,但匯豐人壽香港和澳門首席執行官愛德華·蒙克瑞夫在接受媒體采訪時透露,這位客戶是一位來自亞洲的超高凈值個人,擁有多個國籍。該保單為匯瓏環球壽險計劃,是具備財富保值及傳承功能的終身保障壽險計劃。

此前,全球最高銷售紀錄的保單為2.01億美元,由一名科技大亨于2014年在美國加州購買,當時有十九家保險公司承保。

日前,匯豐保險在港售出一張保額達2.5億美元(約人民幣18億元)的人壽保單,打破吉尼斯世界紀錄。據悉,該保單為匯瓏環球壽險計劃。《每日經濟新聞》記者從匯豐保險網站獲悉,這是一份具備儲蓄成分的終身人壽保險計劃,由匯豐保險承保,其并非等同銀行存款計劃。保單持有人受匯豐保險的信貸風險影響,早期退保或會發生損失。

“這是一個帶身故杠桿的分紅型壽險保單。”精算馬克主理人馬克(Mark)在接受《每日經濟新聞》記者采訪時表示,“作為一款壽險產品,這個保單的核心功能是,當被保險人身故時按照一定比例賠付保險金。”

“這個產品的另一個特點是帶有分紅性質。除了固定給付一筆保險金之外,保險公司還會分享經營這張保單底層資產的收益,即保單分紅,給被保險人提供額外的保障。預期分紅會使得保障的額度每年增加,退保領取的金額也會相應增加。”

假設這個富豪是個45歲男性,自己作為被保險人,分兩次繳費,總共要交的保費是6605萬美元。

如果第10個保單年度,被保險人不幸身故,受益人能獲得2.8億美元(總保費的428%),其中2.5億美元是保證部分,其余是預期的分紅保障;如果這個時候想退保,能拿到6828萬美元(總保費的103%),其中5284萬美元是保證部分,其余是預期的分紅現金價值。

如果第25個保單年度,被保險人不幸身故,受益人能獲得3.5億美元(總保費的525%),其中2.5億美元是保證部分,其余是預期的分紅保障;如果這個時候想退保,能拿到1.5億美元(總保費的219%)。其中5284萬美元是保證部分,其余是預期的分紅現金價值。

“這類保單側重在身故保障,帶有一定的杠桿,而不是側重在退保領取。從上面的測算可見,假如被保險人在第10年退保,可領取的金額僅僅略高于過往繳納的保費總額。但是身故的保障金額卻或可達到已交總保費的4倍以上,遠高于退保金額。所以這類產品比較適合作為給下一代的資產傳承。”馬克(Mark)表示,目前此類保單在海外高凈值客戶當中選擇更加普遍。

據了解,分紅型產品的賬戶價值包含保證和非保證(分紅)兩塊,而對于保證收益以上的預期分紅部分,是不確定的。業內人士對記者表示,對于港險分紅險而言,普遍存在“保證收益低、預期分紅水平高”的特點,其保證的部分通常只有1%左右水平,再加上預期分紅的部分,長期收益率可達到6%—7%水平。

“對于分紅提供的額外身故保障或者現金價值,在未領取前都是不保證的。”馬克(Mark)在受訪時也表示,這意味著,即使前一年宣告了分紅的金額,下一年累計的分紅也還有可能是零。不過,在第20個保單年度后,這個產品(匯瓏環球壽險計劃)提供了鎖定紅利金額的權利,能夠將已經宣布的分紅鎖定成固定的部分,并累計利息。

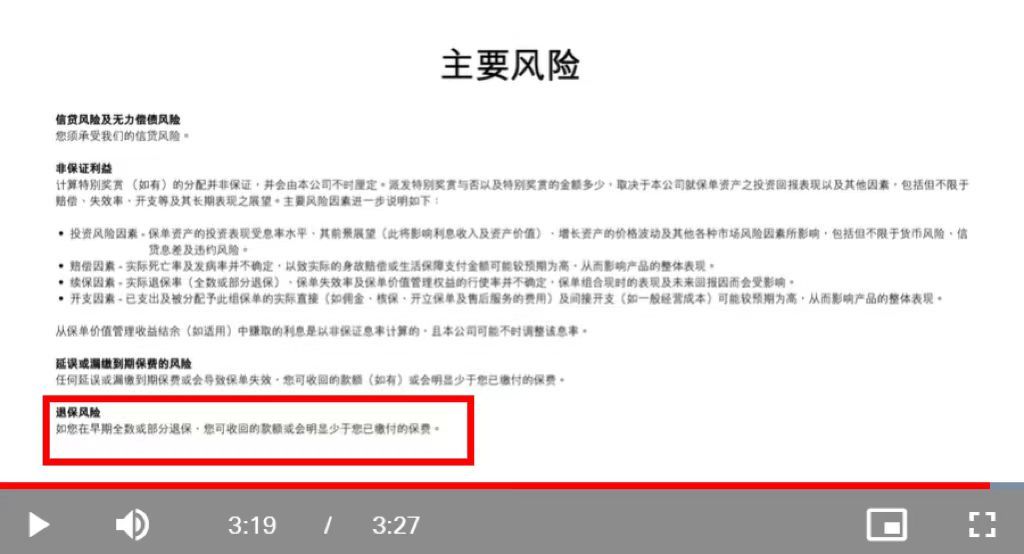

《每日經濟新聞》記者注意到,匯豐保險官方提供的產品冊子中,也提及非保證收益的風險,稱“派發特別獎賞與否以及金額多少,取決于公司就保單資產投資回報表現以及其他因素。”同時,產品介紹也提及了“保單價值管理權益”選項,功能在于鎖定部分的保單價值,以減少波幅帶來的影響。

記者了解到,該產品長線目標資產分配比例為:固定收益類資產占55%—75%,增長資產占25%—45%。其中,固定收益資產主要包括,評級為A以上和長遠發展前景的企業機構發行的固定收益資產;增長資產包括股票類投資及另類投資工具如房地產、私募股權或對沖基金以及結構性產品包括衍生工具等。

據悉,該產品投資組合分散在不同類型的資產,投資市場主要是亞洲、美洲及歐洲,投資貨幣主要是美元。

“以前,這種高額保單的發行局限于美國、英國和百慕大。如今,香港已經展現出其發布此類巨額保單的能力。”愛德華·蒙克瑞夫說道。

“大額的壽險保單,往往是通過規劃資金領取時間、領取金額,及在不同受益人之間的分配,來實現財富傳承的功能。此外,大額的壽險保險還有資產隔離、稅收籌劃等功能。比如,各個國家對于遺產稅的征收政策不同。跨國家和地區工作和生活的高凈值人士,在規劃遺囑時,可以利用保險賠償金規避稅務風險,優化稅務安排。”馬克(Mark)告訴記者。

據了解,除了該保單以外,匯豐保險在過去12個月亦簽發另外10張保額價值5000萬美元或以上的保單予個人客戶。這些大額保單證明了超高凈值客戶群使用人壽保險方案作為財富傳承及遺產規劃工具的需求正不斷增加。

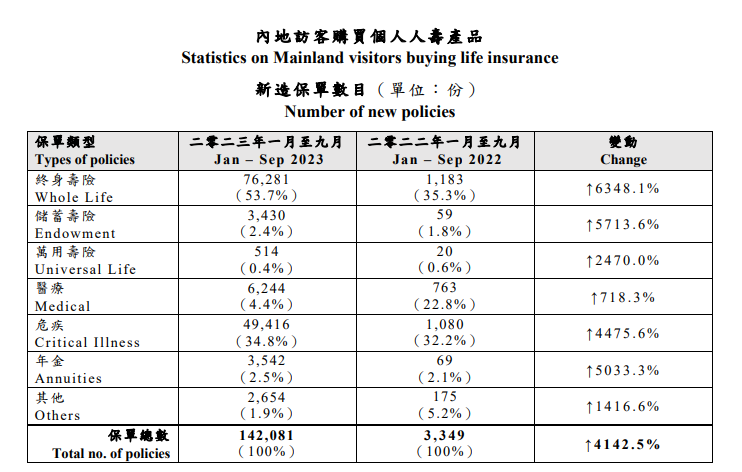

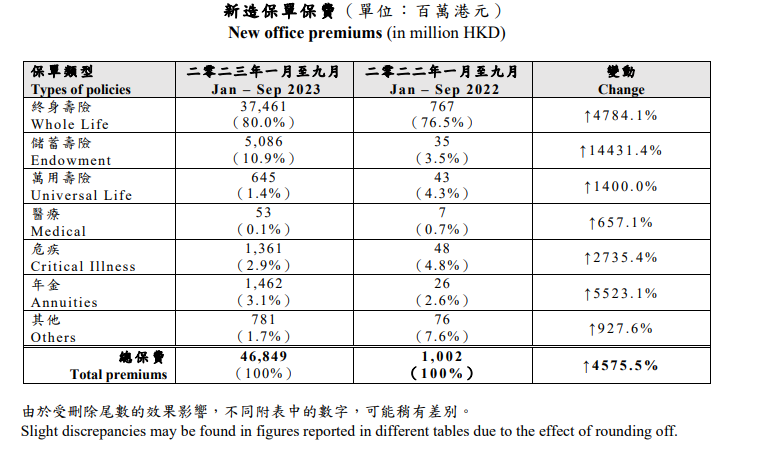

去年以來,隨著內地居民儲蓄需求旺盛,分紅險等儲蓄型港險吸引內地居民關注,紛紛赴港投保。《每日經濟新聞》記者注意到,香港保監局近期預告的2023年保險業數據顯示,內地訪客購買的個人人壽保險新單保費約590億港元,同比增加近28倍。其中,儲蓄型產品占比多達60%,與以往內地赴港投保保障型產品為主形成反差。

香港保險業監管局行政總監張云正分析認為,這主要源于中美利率的相背而行,疊加人民幣兌美元一度跌至7.3水平,增加了內地訪客來港購買美元保單的吸引力。

據悉,香港保險具有多元貨幣的特點,保單可涵蓋人民幣、美元、英鎊、歐元、港元、澳元、澳門幣、新加坡元、加元9種世界主流貨幣,且保單貨幣可以自由轉換,分散了單一幣種貶值帶來的投資風險。

財通證券分析師夏昌盛在研報中曾分析道,香港地區分紅儲蓄型產品采用“高預期收益率+低保證收益率”模式,持有20年的預期收益高達5%左右,且支持多幣種計價,更為契合投資理念更為成熟、風險偏好相對更高的中產及高凈值的人群的海外資產配置需求。

封面圖片來源:每經記者 張建 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP