每日經濟新聞 2024-03-10 10:34:37

每經記者 趙云 每經編輯 肖芮冬

本周(3月4日至3月8日),A股市場震蕩為主,滬指本周上漲0.63%,收于3046.02點,周線實現四連陽。

但從春節前滬指見底2635點算起,除去春節長假,A股反彈已一月有余。從盤面來看,普漲時期已結束。本周滬指頑強收出周線四連陽,是藍籌股、高股息等傳統板塊之功;但深成指、創業板指雙雙下跌,價值藍籌與中小成長呈現明顯蹺蹺板效應。

這說明,在反彈進入中場階段后,個股選擇難度加大,如果踩錯了節奏,又會陷入“賺了指數不賺錢”的尷尬。

因此,對下周操作思路來說,最重要的可能是四個字——轉換思路。

首先來看,A股投資時間窗口將發生轉換。3月11日,全國兩會將閉幕,圍繞政策預期的炒作將告一段落。按照慣例,之后A股市場將進入年報行情時間窗口。

其次,周五A股盤后,全球AI總龍頭英偉達迎來9個月以來的最大跌幅,單日市值縮水約1285億美元(約合人民幣9234億元),堪稱美股歷史上最大的單日市值蒸發紀錄之一。作為本輪A股反彈先鋒,算力AI板塊一旦高位剎車,市場風格可能發生明顯變化。

第三,周六(3月9日),國家統計局發布數據,2月份,全國CPI環比上漲1.0%,漲幅比上月擴大0.7個百分點,大幅高于市場預期;同比由上月下降0.8%轉為上漲0.7%,回升較多。資金是否會從前期漲幅巨大的AI、氫能源等板塊,轉向反彈幅度相對較小的消費板塊?周一即可見端倪。

正如我們上周周評中所指出,2006年至今,上證指數上漲概率最高的是2月份,3月份則是傳統調整月。操作中,除了謹慎應對外,萬變不離其宗的是四個字——“順勢而為”。

接下來,本文將帶大家看看,下周還有哪些潛在的利好利空因素。

1)重要會議將閉幕

本周政府工作報告引發社會與市場熱議,熱議主要內容包括:GDP增速預期5%左右、大力發展五大金融、深入推進數字經濟創新發展、有效防范化解重點領域風險、增強資本市場內在穩定性、全國實施個人養老金制度、推進建立長期護理保險制度等等。

據央視網消息,會議將于3月11日下午閉幕。

2)平安銀行、東方財富、寧德時代將公布年報

從目前的預約情況來看,下周公布年報的A股公司不足百家。但平安銀行、東方財富、寧德時代三家重要公司將公布,預約披露時間分別為3月15日、3月16日、3月16日。

市場方面,有三件事需要注意:

中信證券股東自愿延長限售股鎖定期6個月

Wind數據統計顯示,下周(3月11日—3月15日)原本共有41家公司限售股陸續解禁,合計解禁19.81億股,按最新收盤價計算,解禁總市值為438.34億元。

不過在3月8日晚間,中信證券發布公告稱,越秀資本董事會決議延長越秀資本及廣州越秀資本所持有中信證券9.31億股A股股票限售期6個月。該部分股票原本應該3月10日(因恰逢周日延遲至3月11日)解禁,延長后鎖定期至2024年9月10日屆滿。

上述越秀資本及子公司持有的中信證券A股市值近200億元,越秀資本自愿延長后,下周A股解禁股沖擊大幅緩解。解禁家數下降至40家,解禁市值也減少約四成。其余解禁較多的個股分別有國新能源(2.93億股)、金盤科技(2.35億股)等。

下周500億逆回購到期

Wind數據顯示,下周,央行公開市場逆回購到期量為500億元,周一至周五每天均到期100億元。此外,周五(3月15日)還有4810億元MLF到期。

三只新股下周申購

下周共有三只新股申購。星德勝、駿鼎達3月11日申購,發行價格為19.18元、55.82元。平安電工周五申購。

1)吳清答記者問提及極端時刻應果斷出手糾正市場失靈

3月6日,證監會主席吳清在回答記者提問時表示,市場運行有其自身規律,正常情況下不應干預。但是,一旦市場嚴重脫離基本面,出現非理性劇烈震蕩、流動性枯竭、市場恐慌、信心嚴重缺失等極端情形,該出手就果斷出手,糾正市場失靈。這方面,證監會已經有一些行之有效的做法,還將健全完善相關機制,堅決防范發生系統性風險。

2)潘功勝表示后續仍有降準空間

全國兩會上,人民銀行行長潘功勝表示,目前,整個中國銀行業的存款準備金率平均是7%,后續仍有降準空間。央行將綜合運用多種貨幣政策工具,加大逆周期調節力度,保持流動性合理充裕,支持社會融資規模和貨幣信貸總量穩定增長、均衡投放,實現社會融資規模、廣義貨幣供應量同經濟增長和價格水平預期目標相匹配。在價格方面,將繼續推動社會綜合融資成本穩中有降。

3)多家QDII調整大額申購

摩根基金公告,摩根納斯達克100指數(QDII)、摩根全球多元配置(QDII-FOF)、摩根標普500指數(QDII)、摩根歐洲動力策略股票(QDII)、摩根日本精選股票(QDII)集體調整大額申購,其中部分產品單日申購、定期定額投資及轉換轉入金額累計限額為100萬元(含100萬元),而摩根日本精選股票(QDII)單個基金賬戶單個份額類別的單日申購、定期定額投資及轉換轉入金額累計限額為30萬元(含30萬元)。據了解,近期不少QDII調整大額申購,主要原因或為額度告急。

海外市場方面

本周,道指跌0.93%,標普500指數跌0.26%,納指跌1.17%。

美國2月非農就業報告遠超預期。美國勞工部發布報告顯示,美國2月非農就業人口增加27.5萬人,遠超預期的20萬人,但1月數據從此前的35.3萬人大幅下修至22.9萬人。強勁的非農就業報告強化了美聯儲6月降息預期。

COMEX黃金期貨收漲0.97%報2186.2美元/盎司,刷新歷史新高。

從K線來看,2月以來金價漲勢斜率猛然變陡。本月金價的瘋狂上漲也讓一些海外分析師得出結論,認為新的主要買家正在入市,比如投資基金大膽押注全球宏觀經濟前景。但下周黃金面臨的最大事件風險是2月美國CPI報告;如果通脹高于預期,可能會對貴金屬產生一些賣壓。

日本股市上,在突破4萬點大關后,日經225指數的漲勢就陷入停滯,周四創下一個多月來最大跌幅;不過周五微漲0.23%,報39688.94點。

而本周最心跳的還是比特幣。3月5日當地時間盤中,比特幣漲至新高,一枚的價值超過6.9萬美元(約49.66萬元人民幣),但馬上出現了大跳水,一度失守6.4萬美元。根據CoinGlass數據顯示,隨著比特幣的大幅波動,全網加密貨幣24小時內有超20萬人爆倉,爆倉總金額達7.3億美元。最大單筆爆倉單發生在Binance—BTCUSDT,價值822.9萬美元。

本周紅利指數漲幅第一,達到2.60%,年初至今漲幅達到14.25%。從歷史表現來看,紅利策略在高利率環境下表現欠佳,在低利率環境下表現良好。降息周期疊加年報窗口期,高股息板塊表現有望延續。

領漲板塊中,液冷服務器、黃金珠寶等都是熱點。

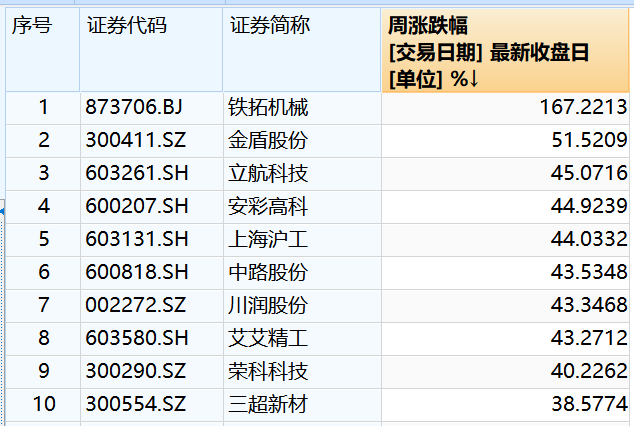

周漲幅榜中,北交所的鐵拓機械漲幅第一,高達167.22%,創業板的金盾股份第二,漲幅超過50%。

跌幅榜中,ST板塊居前。3只ST股跌幅超過15%。

普通股票型基金本周漲幅榜,能源、資源、周期表現搶眼。

北向資金結束連續五周凈買入,本周凈流出31.07億元。

分市場看,滬股通凈買入逾17億元,連續6周凈買入,深股通則凈賣出超48億元。

行業方面,銀行業本周獲得北上資金逾23億元凈買入,通信設備、電力、半導體3行業獲得超10億元凈買入。計算機、醫藥生物、電子、傳媒等行業則被凈賣出超10億元。

個股方面,凈買入前三名分別是長江電力、中際旭創、貴州茅臺。

區間凈賣出的前三名則分別是寧德時代、通威股份、工業富聯。

封面圖片來源:每日經濟新聞 劉國梅 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP