每日經濟新聞 2024-03-11 09:29:26

每經編輯 葉峰

一、前言

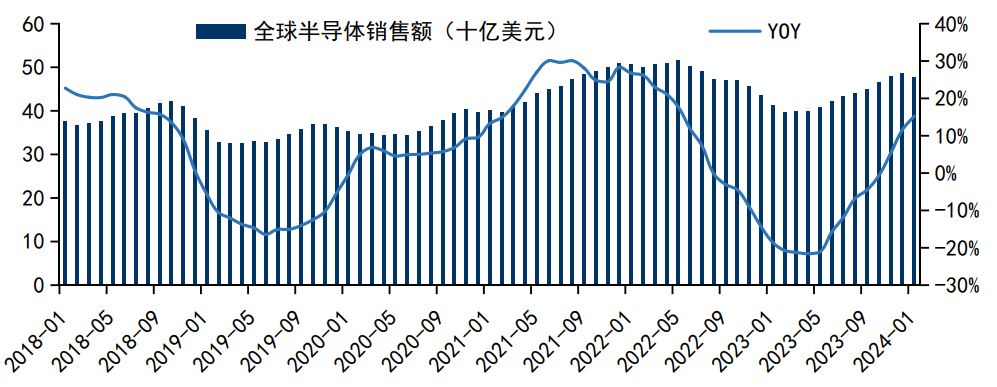

根據SIA的數據,2024年1月全球半導體銷售額為476.3億美元,同比增長15.2%,環比減少2.1%;中國地區銷售額同比增速分別為+26.6%, 高于全球平均增速。全球和中國半導體銷售額均連續3個月實現同比正增長,且漲幅繼續擴大,行業景氣度較高。

另據信通院2月28日數據,1月國內市場手機出貨3177.8萬部,同比增長68.1%,環比增長31.3%,1Q24安卓手機鏈訂單仍相對較好,疊加1Q23消費電子類芯片的低基數,1Q24消費電子類芯片企業收入有望實現較高同比增速。隨著人工智能熱潮持續、AI手機催化消費電子需求回暖、疊加各大廠商主動去庫存階段持續進行,芯片行業高景氣持續,建議關注芯片ETF(159995)、半導體材料ETF(562590)及人工智能AIETF(515070)。

二、熱門解讀

(1)半導體產業鏈高景氣度持續

周期性,是全球半導體市場的典型表現。半導體行業重資產投入,由于晶圓制造過程高昂的設備費用及2-3年的建廠、設備安裝及調試時間,意味著產能規劃必須提前進行,這樣的時間差不可避免的出現了供給過剩或是短缺的問題。技術創新帶來的新產品、新應用爆發導致供不應求,驅動半導體行業進入上行周期;產品過剩導致供大于求,推動半導體行業進入去庫存的下行周期。

同時,半導體產業與宏觀經濟高度相關。ICInsights測算全球半導體增速與GDP增速2019-2024年的相關系數為0.90,同時疊加供需錯配呈現出明顯的周期性。過去20年來,全球半導體行業呈現明顯的周期成長特性,每隔4-5年經歷一輪周期。全球半導體銷售額,是反應全球半導體景氣周期的顯著指標。回顧歷史,21世紀以來的三輪大周期恰好對應了半導體終端需求變化的三大事件:個人電腦/互聯網的普及與興起(2001年)、智能手機與移動互聯網的普及(2009-2010年)、AI+IoT+云需求的爆發(2017年)。

隨著消費電子需求回暖、AI熱潮涌起,疊加各大廠商主動去庫存階段持續進行,半導體行業維持上行周期。國際半導體產業協會(SEMI)與半導體研究機構TechInsights近日發布的半導體制造監測報告顯示,2023年第四季度電子產品和集成電路(IC)的銷售額有所增長,預計全球半導體制造業將于2024年復蘇。

展望未來,半導體長期向好的邏輯沒變,近年來,歐盟、美國、韓國、日本等多個國家均發布振興本土半導體業法案,彰顯未來經濟發展對半導體的迫切需求,將推高半導體產業長期空間的天花板。華為Mate60Pro爆火顯示了半導體國產化趨勢,未來我國半導體產業自立是長期必然趨勢,半導體產業相關政策支持力度或將加大并逐步落地。目前半導體產業國產替代趨勢開始顯現,預計未來半導體的國產替代趨勢不可逆,并有望從芯片設計繼續滲透至上游設備領域,設備有望迎來國產份額上升。2024年半導體產業鏈有望迎來周期反轉,關注板塊投資機遇。

圖1:全球及中國半導體銷售額情況

資料來源:SIA,國信證券

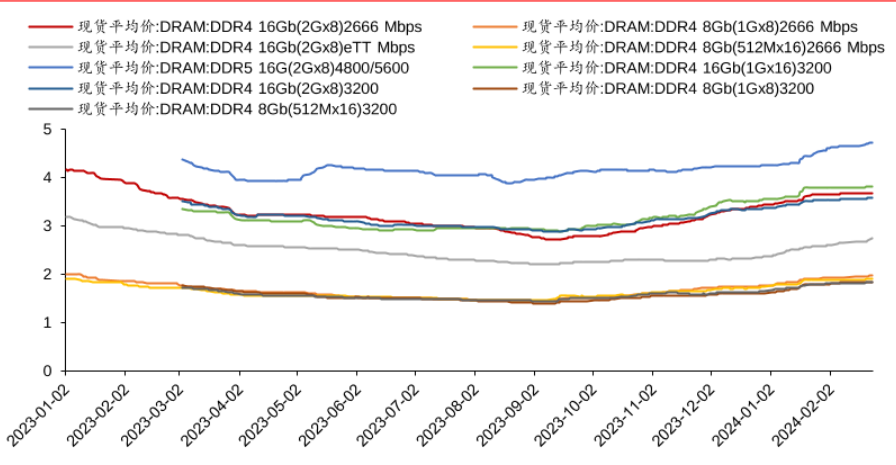

(2)2024全年價格有望持續上行,AI崛起帶動需求上升

隨著價格的持續回暖,以及HBM和DDR5等高端產品的需求增長,存儲芯片板塊上下游公司有望充分受益。DRAM/NAND 價格分別從2021Q4/2022Q3開始下跌,連跌數季,分別于2023Q4和2023Q3起回漲,目前正處于新一輪上行周期當中。據CFM閃存市場預測,2024年手機/服務器/PC三大下游市場出貨量預計分別增長4%/2%/8%,同比由負轉正。智能手機廠商與PC廠商2024年有望迎來需求復蘇,將帶動NAND Flash、DRAM價格上漲。其中PC板塊增速較快,主要系渠道庫存回歸正常水位,疊加新處理器平臺以及Windows更新帶動下的換機需求。根據TechInsights最新統計數據顯示,截至2024年2月16日的一周, DRAM銷售額同比增長79%,此外13周移動平均線較去年同期飆升79%,根據預測,2024全年,全球DRAM芯片銷售額將增長46%,達到780億美元。根據Gartner此前預測,存儲芯片需求在2024年將強勁復蘇,營收預估將暴增66.3%。

此外,隨著AI在各類領域的應用延伸,手機、服務器、PC中DRAM和NAND單機平均搭載容量均有成長,其中,服務器領域增長幅度最高,ServerDRAM和EnterpriseSSD單機平均容量預估分別年增17.3%/13.2%。供給方面,隨著需求的增長,三星、SK海力士及美光全面調升上半年稼動率。集微網報道,原廠的稼動率及資本支出的上修,主要是反映庫存去化完成,而自2023年第四季起,手機及PC需求轉佳,加上AI崛起帶動搭載AI的終端產品陸續上市,下游需求逐步上升。預計三大供應商減產將持續至2024年中,且資本支出和產出將聚焦于利潤較佳的高端產品如高頻寬存儲(HBM)和DDR5。

圖2:DRAM價格(美元)

資料來源:iFind,上海證券

相關產品:

1、芯片ETF(159995)及其聯接基金(008887/008888):國證半導體芯片指數(980017.CNI,指數簡稱:國證芯片)旨在反映 A股市場芯片產業相關上市公司的市場表現,國證半導體芯片指數成分股"少而精",聚焦優質個股,且流動性更高,長期收益較好。 國證半導體芯片指數作為半導體芯片行業的代表性指數,能夠反映該行業市場機遇。

2、人工智能AIETF(515070)及其聯接基金(008585/008586):中證人工智能主題指數(指數代碼: 930713.CSI,指數簡稱: CS 人工智)選取為人工智能提供基礎資源、技術以及應用支持的公司中選取代表性公司作為樣本股,反映人工智能主題公司的整體表現。

3、半導體材料ETF(562590):跟蹤半導體材料設備指數,選取40只業務涉及半導體材料和半導體設備等領域的上市公司證券作為指數樣本,反映滬深市場半導體材料和設備上市公司證券的整體表現。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP