每日經(jīng)濟新聞 2024-03-14 18:22:23

退市后的日子里,延安必康并未“躺平”,希冀通過重整翻身。

只不過,事情并非想象中一帆風(fēng)順,投資人對資產(chǎn)“挑肥揀瘦”、凈利潤大幅由盈轉(zhuǎn)虧、涉訴金額高達28.39億元……對于這位昔日“白馬股”來說,黎明似乎仍未到來,一切仍是前途未卜。

每經(jīng)記者 夏子博 每經(jīng)編輯 賀娟娟

2023年6月9日,多次因信披違規(guī)、虛假財務(wù)記賬等問題受到監(jiān)管部門的警告和處罰的延安必康,被深交所決定終止上市,A股之路就此定格。

不到5年,延安必康興衰頃刻間。

2018年,巔峰時期的延安必康市值一度超過520億元,眼下卻已黯然退市,公司實際控制人李宗松也從陜西知名富豪落為限高對象,何嘗不令人唏噓。

退市后的日子里,延安必康并未“躺平”,希冀通過重整翻身。

只不過,事情并非想象中一帆風(fēng)順,投資人對資產(chǎn)“挑肥揀瘦”、凈利潤大幅由盈轉(zhuǎn)虧、涉訴金額高達28.39億元……對于這位昔日“白馬股”來說,黎明似乎仍未到來,一切仍是前途未卜。

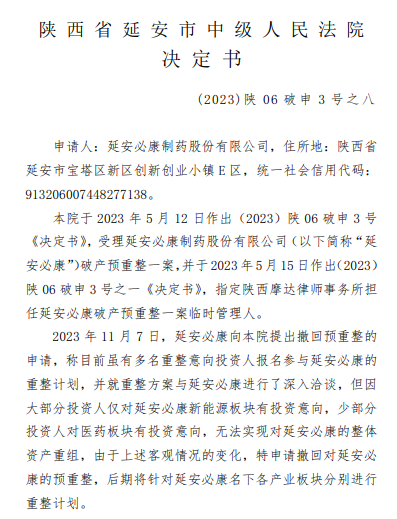

在深交所正式通知退市之前,延安必康公告就曾披露,希望通過重整能夠避免公司債務(wù)風(fēng)險及經(jīng)營風(fēng)險的進一步惡化,于是2023年5月11日,其向陜西省延安市中級人民法院申請進行預(yù)重整。

第二天的5月12日,當(dāng)?shù)胤ㄔ杭赐馐芾砉镜念A(yù)重整申請,可見地方盡力在挽救這一唯一的上市平臺。

不過,值得注意的是,2023年11月7日,延安必康又撤回預(yù)重整的申請,理由是目前雖有多名重整意向投資人報名參與延安必康的重整計劃,并就重整方案與公司進行了深入洽淡,但因大部分投資人僅對延安必康新能源板塊有投資意向,少部分投資人對醫(yī)藥板塊有投資意向,無法實現(xiàn)對延安必康的整體資產(chǎn)重組。

圖片來源:全國企業(yè)破產(chǎn)重整案件信息網(wǎng)

據(jù)此,延安必康表示后期將針對公司名下各產(chǎn)業(yè)板塊分別進行重整計劃。

隨后公司先后披露兩則有關(guān)子公司陜西必康制藥集團控股有限公司(以下簡稱陜西必康)的股權(quán)司法拍賣公告,其中陜西必康所持有的必康百川醫(yī)藥(河南)有限公司的70%的股東權(quán)益,以3522.1875萬價格被四川藥企拍得,另一則陜西必康100%股權(quán)拍賣是否成功并未披露,此后公司再未披露具體的分別重整計劃及動態(tài)進展。

而據(jù)北京產(chǎn)權(quán)交易所近期披露,延安必康名下各產(chǎn)業(yè)板塊分別進行重整的計劃,似乎有了些最新的動作和眉目。

據(jù)公開信息,中國東方資產(chǎn)管理股份有限公司深圳市分公司擬對所持有的陜西必康進行處置,并發(fā)布公告進行招商,披露期為2024年3月6日至2025年1月2日,時間期限近一年。

陜西必康債權(quán)項目本金為7315.56895萬元,欠息(含違約金)4378.306344萬元,代墊費用80.3077萬元,租賃物為位于陜西省山陽縣必康醫(yī)藥產(chǎn)業(yè)園(二期)的大顆粒車間、口服液糖漿車間、中藥飲片生產(chǎn)車間、物料庫存品庫、中藥材庫、鍋爐房(一號、二號)、污水處理廠、一期廠房外墻及附屬設(shè)施。資產(chǎn)狀況經(jīng)營中,訴訟進展則為執(zhí)行中。

值得注意的是,陜西必康為延安必康的核心主體資產(chǎn)之一,也是主要訴訟糾紛的主體。東方資管所持公司債權(quán)的招商披露,意味著陜西必康100%股權(quán)拍賣似乎并未成功。

對于上述債權(quán)項目情況,記者致電了北交所項目相關(guān)負責(zé)人,但聽到記者來意后,對方掛斷電話。就分別重整計劃,記者亦聯(lián)系延安必康,但電話無法接通。

資產(chǎn)被“挑肥揀瘦”

實際上,投資人對相關(guān)資產(chǎn)“挑肥揀瘦”并不難理解,畢竟,延安必康的醫(yī)藥板塊發(fā)展幾乎已陷入停滯,反而是新能源業(yè)務(wù)已“闖出了一片天”。

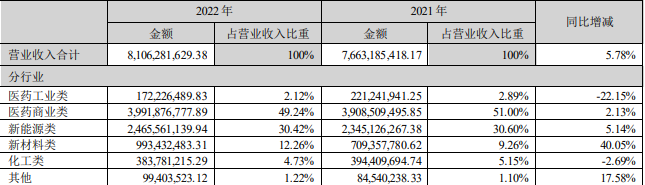

據(jù)2022年報,公司醫(yī)藥商業(yè)類業(yè)務(wù)營收為39.92億元,同比增長2.13%;毛利率為4.31%,同比減少1.17%,面臨增速乏力、毛利下滑的局面,自然對投資人沒有多少吸引力。

反觀新能源類業(yè)務(wù),2022年實現(xiàn)營收24.66億元,同比增長5.14%;毛利率為45.50%,同比減少24.04%,顯然更為優(yōu)質(zhì),也更具未來價值。

圖片來源:延安必康2022年報

據(jù)年報顯示,該板塊產(chǎn)品主要為六氟磷酸鋰,是鋰離子電池電解液的核心原材料之一,在新能源汽車、消費電子產(chǎn)品和儲能領(lǐng)域均有廣泛應(yīng)用。該板塊主要子公司為江蘇九九久科技有限公司(以下簡稱:九九久科技),由延安必康持股69.46%,其六氟磷酸鋰產(chǎn)品生產(chǎn)線經(jīng)節(jié)能挖潛和優(yōu)化改造后,實際產(chǎn)能已超6,400噸/年,位居行業(yè)前列。

據(jù)2022年報,九九久科技總資產(chǎn)為23.63億元,營收為39億元,凈利潤8.14億元,可謂是盈利能力十分優(yōu)質(zhì)的資產(chǎn)。

對于板塊價值和發(fā)展前景,延安必康心里也有衡量。

其在2022年報中表示,2023 年,公司積極作出調(diào)整,繼續(xù)處置部分醫(yī)藥資產(chǎn),回籠現(xiàn)金,把拖累上市公司的債務(wù)問題放到體外解決,爭取盡快恢復(fù)上市公司的融資能力,為公司的新能源業(yè)務(wù)發(fā)展進行輸血。

為實現(xiàn)大船掉頭,延安必康開展了一系列壯士斷腕式努力。例如,將孫公司九州星際100%股權(quán)以21億元交易總對價出售給南京九州星際新材料有限公司、將北盟物流100%股權(quán)轉(zhuǎn)讓至北松產(chǎn)業(yè)。

2023年三季報顯示,延安必康歸屬于掛牌公司股東的凈資產(chǎn)尚有41.75億元,資產(chǎn)負債率%(合并)為63%,意味著公司主要是因為現(xiàn)金流枯竭問題,而非資不抵債,具備“起死回生”的可能。

接下來,延安必康面臨的或?qū)⑹歉鼮闅埧岬馁Y產(chǎn)出清,如何在持續(xù)剝離不良資產(chǎn)情況下,守住自己的新能源陣地,現(xiàn)在看來仍是一道難關(guān)。

未來能否“必康”?

從2023年三季報來看,延安必康的經(jīng)營情況仍在進一步惡化。

報告期內(nèi),公司實現(xiàn)營收34.20億元,同比減少44.57%;歸屬于掛牌公司股東的扣非凈利潤為-14.14億元,同比大幅度轉(zhuǎn)虧,去年同期為3.19億元。

據(jù)三季報,公司發(fā)生的訴訟、仲裁事項涉及的累計金額高達28.39億元(作為被告/被申請人占98%以上),占期末凈資產(chǎn)68.00%。三季報提示,公司證券虛假陳述案等涉及案件均面臨巨額資金支出,存在公司無力支出、現(xiàn)金流枯竭的風(fēng)險。

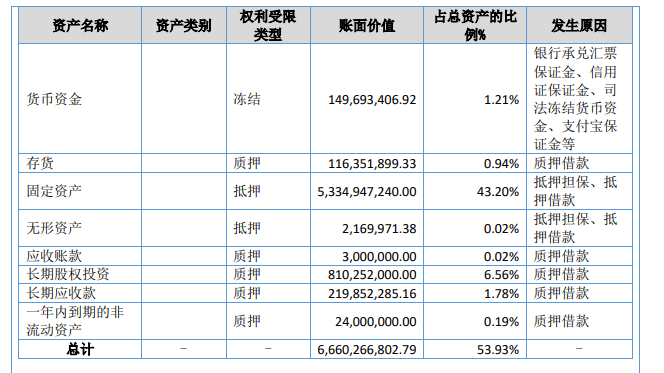

同時,公司尚有過半數(shù)的資產(chǎn)處于被查封、扣押、凍結(jié)或者被抵押、質(zhì)押的狀態(tài)。其中,被凍結(jié)的貨幣資金1.50億元、被抵押的固定資產(chǎn)53.35億元(用作擔(dān)保或借款)、被質(zhì)押的長期股權(quán)投資8.10億元,各項加起來總計66.60億元,占總資產(chǎn)的53.93%。

圖片來源:延安必康2023年三季報

“根據(jù)延安必康2023年三季度財報顯示其每股凈資產(chǎn)為2.7247元,其現(xiàn)在面臨的問題主要還是經(jīng)營和現(xiàn)金流壓力。因此未來如果重整,入駐企業(yè)必須向必康退輸入流動性和改善經(jīng)營業(yè)績。”萬聯(lián)證券投資顧問屈放表示。

不過,岌岌可危的延安必康能不能等來“白衣騎士”仍未可知,時間上也頗為緊迫,尚有一批“債主”在申請執(zhí)行。

對于資金需求的緊迫性,從在此前公司遴選重整意向投資人的條件中就能看出來,其中有一條是:“擁有一次性出資5億元人民幣以上資金用于重整的投資實力”,門檻確實不低。

不過,目前延安必康已經(jīng)喪失上市公司地位,意味著對想成為上市公司股東甚至實控人的有實力的投資人就失去了吸引力。

此外,延安必康在經(jīng)歷數(shù)次被立案調(diào)查后,2023年4月15日因信披違規(guī)再次被證監(jiān)會立案調(diào)查,這也將成為預(yù)重整投資人不得不考慮的風(fēng)險。

眼下,新能源業(yè)務(wù)似乎已是延安必康僅剩的拿得出手的談價籌碼。屈放表示,“目前延安必康的新能源板塊仍然受到市場關(guān)注,未來不排除在此基礎(chǔ)上或出售資產(chǎn)或激活此產(chǎn)業(yè)并以此為基礎(chǔ)進行重整。這也關(guān)系到延安必康未來重整是否成功或清償資產(chǎn)的重要籌碼。”

封面圖片來源:延安必康官網(wǎng)

如需轉(zhuǎn)載請與《每日經(jīng)濟新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟新聞》報社授權(quán),嚴禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟新聞APP

Copyright ? 2025 每日經(jīng)濟新聞報社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112