每日經濟新聞 2024-03-20 23:14:37

日前,平安健康醫療科技有限公司公布2023年業績報告。平安健康董事長兼CEO李斗表示,“居家養老場景的豐富決定了服務種類繁多,以及ARPU值的空間還是有未來的機會。在居家養老賽道中,我們秉承著打磨的心態,做好客戶的標準和品質的建設。”

每經記者 涂穎浩 每經編輯 馬子卿

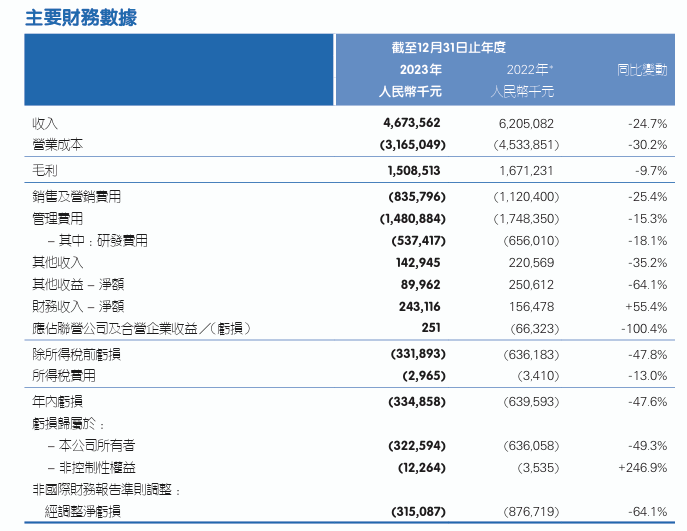

3月19日,平安健康醫療科技有限公司(以下簡稱“平安健康”)(HK01833,股價12.300港元,市值137.61億港元)公布2023年年度業績報告。報告期內,公司全年營收錄得46.7億元,同比下降24.7%;凈虧損3.3億元,虧損幅度大幅收窄。這是平安健康董事長兼CEO李斗履新后的首份年報。

自2021年10月,平安健康深化戰略2.0以來,公司受到業務結構調整影響業績承壓。此前有券商預計平安健康將在2025財年實現盈利。20日,李斗在接受《每日經濟新聞》記者專訪時透露,公司戰略業務(即醫健養服務)快速增長,有信心加速達成盈利目標,提前實現公司上市以來首次年度盈利。“今年的經營目標和利潤目標都是跟集團有過充分的溝通和達成一致的,目前來看我們在預期當中發展。”

值得關注的是,李斗也將此前在居家養老領域的經驗帶到了平安健康。李斗表示,“在居家養老賽道中,我們還是秉承著打磨的心態,做好客戶的標準和品質的建設,目前也看到了一些初期的效果。”他進一步透露,在家庭醫生和養老管家兩大核心樞紐建設中,居家養老會是一個新的力量注入業務貢獻當中。

作為平安集團醫療養老生態圈的核心旗艦,平安健康踐行平安特色的管理式醫療模式下,金融端(F端)與企業端(B端)、個人端(C端)為3大主要支付方。

報告顯示,平安健康去年錄得F端戰略業務收入22.05億元,同比增長14.8%,這意味著,來自平安集團金融保險端、金融銀行端的業務,是業務貢獻的中堅力量。

談及F端業務,李斗坦言,平安集團旗下有壽險、產險、養老險、銀行等很多專業公司,都有對企對客的業務,這些客戶關系是建立起來的,是企業投資。在李斗看來,這是一個抓手。“集團在企康業務發展中給予很多支持,我們用心把產品打磨好,而他們作為渠道端可以在客戶滲透上發展。”

報告顯示,平安健康目前累積的企業客戶數,在平安集團醫療養老生態圈的滲透率只有2.7%,還有非常大的拓展空間。

企業健康管理賽道是公司戰略2.0深化的重要戰略布局。2023年,平安健康企業端服務付費用戶數超510萬人,同比增長75%,累計服務企業客戶1508家,較去年同期增長530家,單客價值(ARPU)同比增長3.6%。企業端的企業員工健康管理服務收入10.79億元,同比增長81.2%。

“老虎食天要找到下口的地方。”李斗打了一個形象的比方,他認為,在經營整個規劃上要有客戶地圖,有優先次序,有產品地圖。“一方面,我們要抓住協同的力量,提高對專業公司的滲透能力;另外,也要提升尖刀服務能力,在服務地圖里面找到匹配不同企業特質的健康服務,加強協同能力。比如,中小型企業或者是民營企業預算相對比較輕,他們服務的面不一定要特別多,但要有具象性,所以我們產品匹配能力要強。”

今年的政府工作報告提出,積極應對人口老齡化,推動老齡事業和養老產業發展,支持發展社區和居家養老服務。

在最新的業績報告中,平安健康首次披露了養老服務數據。截至報告期末,公司居家養老服務ARPU近1600元。李斗告訴《每日經濟新聞》記者,居家養老服務的ARPU值,是通過智能管家、生活管家、醫生管家“三位一體”管家實現的。

在李斗看來,居家養老服務場景不難想象,“9073”的養老格局中,占比90%的居家養老市場空間巨大,而養老支付方式是一個最明顯的挑戰,平安健康與保險協同正是首先解決支付方的問題。平安健康聚焦“醫食住行財康養樂護安”十大場景和“1套監督體系”,為長者提供一站式、高品質居家養老解決方案。

“居家養老場景的豐富決定了服務種類繁多,以及ARPU值的空間還是有未來的機會。”李斗表示,“居家養老的難點就是它散、要求多,而且對于質量的要求也比較敬畏,因為你服務的是老人,影響的是一個家庭,口碑也是非常重要的。在居家養老賽道中,我們還是秉承著打磨的心態,做好客戶的標準和品質的建設。”

據悉,平安健康融合北大醫療康復服務標準,聯合40多家康復護理服務商及行業內專家,打造居家養老“護聯體”,建立嚴格的服務標準和服務監督體系。截至2023年,平安居家養老服務覆蓋全國54個城市,累計近10萬人獲得平安管家服務資格。

此外,作為公司中長期發展戰略的核心樞紐之一,2023年度,平安健康家庭醫生會員覆蓋近1300萬人,家醫服務人均使用頻次3.7次,較2022年提升0.8次。

李斗表示,“家庭醫生”和“養老管家”兩個角色最終還是要為企業創造價值。“目前,家庭醫生的范圍會大一些,因為確實醫療服務的頻次更多一些,受眾的客體也更廣一些。但居家養老會是一個新的力量,注入我們的業務貢獻當中。”

報告顯示,得益于戰略業務收入不斷增長,資源配置優化,數字化運營效率提高等,2023年平安健康凈利潤虧損3.3億元,較2022年虧損6.4億元大幅減少。

對于公司虧損大幅收窄,平安健康管理層在業績說明會上表示,戰略業務的快速增長帶動整體盈利加速,在業務結構不斷優化中,公司資源配置的效率也得到了快速的提升。

一方面,低戰略協同性業務基本調整完成及業務結構不斷優化推動毛利率水平進一步提升,2023年,公司毛利率同比上升5.4個百分點至32.3%;另一方面,隨著公司不斷優化資源配置和人員結構,費用投入大幅下降。報告顯示,公司錄得管理費用14.81億元,同比下降15.3%;銷售及營銷費用8.36億元,同比下降25.4%。

李斗表示,中國醫療養老健康市場很大,容得下不同模式的企業共同成長,多為大眾提供醫療服務。足夠大的市場空間帶來發展的機會,平安健康聚焦于全病程管理、養老全周期服務,這些高價值服務迎合企業高價值發展和客戶高品質生活,體現在ARPU值,體現在醫療健康的滲透率和客戶的復購率,是公司增長的動力。

“過去確實還有一些跟今天業務定位不匹配的業務存在,這也是我們一直在剝離的低價值業務。”李斗表示,2023年,隨著公司縮減調整低戰略協同業務,目前留存的低價值業務占比已經不大。無論是F端、還是B端的增長,都有持續性的。因此盈利上岸的預期是會加速的。

李斗還談及,發展中的挑戰同時存在。“既要提升業務量,同時要提升業務品質,當中的組織能力應該盡快跟上。”他稱,在集團AI科技助力,以及合作平臺賦能等力量加持下,相信平安健康在發展中能夠應對這些挑戰。

封面圖片來源:每日經濟新聞 資料圖

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP