每日經濟新聞 2024-03-21 15:33:10

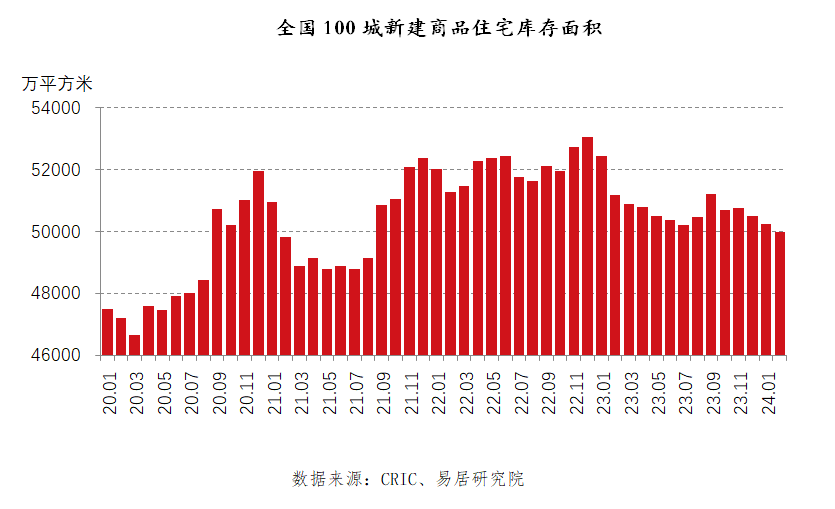

◎2月份全國百城新建商品住宅庫存規模為49989萬平方米,環比下降了0.5%,同比下降2.3%。這也是近兩年半(29個月)以來,百城商品房庫存首次回落至5億平方米規模線以下。

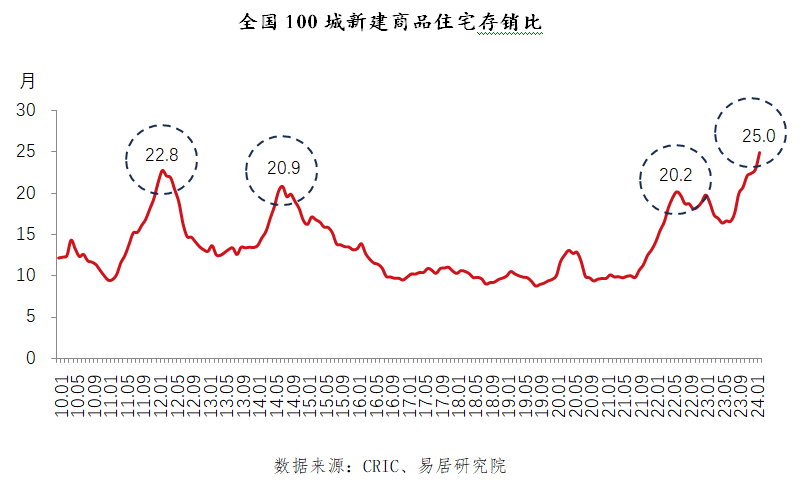

◎全國百城庫存去化周期即存銷比達25個月,為2010年以來的最高值,也是百城庫存去化周期首次突破兩年。其中,一、二、三四線城市的銷比分別為18個月、21.4個月和32.8個月。

每經記者 包晶晶 每經編輯 魏文藝

經過2023年9月以來的持續政策放松刺激,百城商品房庫存終于回落至5億平方米規模線下。

3月18日,上海易居研究院發布的《百城住宅庫存報告》(以下簡稱《報告》)顯示,2月份全國百城新建商品住宅庫存規模為49989萬平方米,環比下降了0.5%,同比下降2.3%。“庫存總量的減少一方面緣于去化的增加,另一方面,則是房地產開發企業投資的萎縮。”

另據國家統計局同日公布的數據,今年1-2月份,全國房地產開發企業住宅施工面積下降11.4%,住宅新開工面積下降30.6%,竣工面積下降20.2%。2月末,商品房待售面積75969萬平方米,同比增長15.9%,其中住宅待售面積增長23.8%。

值得注意的是,2月份百城庫存平均去化周期達到25個月,為2010年有數據監測以來的最高值,也是歷史上百城去化周期首次突破兩年。

2月份,一線城市新盤庫存規模有較為明顯的同比拉升。

《報告》指出,2月份全國100個城市按一、二、三四線城市分類,新建商品住宅庫存面積分別為3457萬平方米、24251萬平方米和22281萬平方米,環比分別下降0.7%、0.6%和0.4%。同比來看,一線城市庫存同比增加了8.2%,二線和三四線城市分別下跌4.5%和1.4%。

從供應消化兩端來看,2月份全國百城新建商品住宅供應面積為793萬平方米,成交面積為1059萬平方米,總體呈現供小于求的態勢。由于2月份恰逢春節假期,處于全年中的傳統推盤淡季,在返鄉置業熱情不高的前提下,各地項目以消化既有庫存項目為主。

在此背景下,百城庫存規模跌破了5億平方米大關,而這一指標在本輪市場走弱以來始終醒目。

易居研究院研究總監嚴躍進在接受每經記者采訪時表示:“為什么講5億平方米,是因為兩年半前市場出下行時,庫存一舉躍上5億平方米這條線,而在這條線以上的時期也是房子是最難賣的時候。”

“2022年末之后百城庫存總體趨勢向下,但仍保持在5億平方米以上。”嚴躍進認為,主要原因還是開發商資金問題,加上市場長期反應不佳,使得新增供應量減少。并且從趨勢上看,庫存下行很難再次發生反彈,當前庫存的主要問題不是因為房子供應的太多,而是交易數據還得提振。

但從絕對量上來看,全國百城庫存去化周期(即存銷比)達25個月,屬于2010年有數據監測以來的最高值,也是全國百城庫存去化周期歷史上首次突破兩年。其中,一、二、三四線的新建商品住宅存銷比分別為18個月、21.4個月和32.8個月。

“這一周期偏高,在2月份季節性因素的影響下暫時屬于可控范圍。3月份購房積極性明顯增加,其有助于帶動各線城市去化周期的高位下行。”嚴躍進表示。

2月份,百城中部分城市新增庫存同比增速較快,同時去庫存速度也快。

如上海、珠海、南昌、濟南都是庫存增速前十名的城市,但同時他們也位列存銷比(即去化周期)最小的10個城市之中。

具體來看,2月份上海的庫存增速達到43%,珠海為36%,南昌為21%,濟南為19%。從去庫存周期來看,濟南僅需11.8個月,上海為12.7個月,珠海為13個月,南昌為13.2個月。

此外,成都、三亞、杭州、中山成為當前僅有的存銷比低于10個月的城市。其中成都消化庫存僅需6.6個月,相當于前兩年上海的平均水平。

易居研究院監測分析的20個大城市中,濟南、東莞、深圳、南寧、長沙、佛山和廣州等7城復蘇動力更強,月度成交環比增速預計超過100%。

“上述城市的成交數據相對其他城市表現不錯,結合整體數據來看,上海、深圳,包括成都、西安等城市都是比較健康的。但對比自身歷史數據,比如上海,仍然略有偏高,不過上海的銷售市場較為優異,風險是可控的。”嚴躍進分析認為。

以上海為例,2020年8月-2023年11月整整40個月期間,上海的存銷比均低于10個月,平均去化周期為6.7個月;從2023年12月開始進入10.9個月,目前達到12.7個月。

事實上,庫存消化較為健康的城市,基本面和配套信貸政策也相對到位。如存銷比最低的10個城市中,成都、杭州目前執行的首套房貸最低利率3.75%,存銷比分別是6.6個月和9.1個月;上海存銷比為12.7個月,目前首套房貸最低利率3.85%。

“部分城市去化周期相對偏高,主要原因在于最近6個月新房交易規模過低。而去化周期好的城市,普遍都是人口尤其是年輕人導入速度快的城市。”嚴躍進分析認為,破解問題的突破口不在于新房供應端,而在于銷售端,各城市應積極圍繞“居民剛性住房需求和多樣化改善性住房需求”做足文章。

不過,部分城市則在本輪市場深度調整中面臨著更艱難的局面。

比如韶關,庫存同比增速高達24%,存銷比則排名百城第一,達140.8個月。這意味著,即使不再增加供應的情況下,韶關也需要11年零8個月才能消化完市場庫存。

同樣,西寧和晉江的存銷比也均超過100個月。據國家統計局數據,截至2月末,西寧新房價格指數連續同比下跌了23個月,今年1月和2月的同比跌幅分別達到3.8%和4.3%。

“這些城市并不是房子造的特別多,庫存問題的解決并不在于庫存本身的規模,而在是市場需求比較差。要促進數據回歸正常,就要在需求上做文章。比如說導入一些人口,作為省會城市的西寧,城鎮化的過程中是有文章可做的。”嚴躍進表示,另一方面,可以適當把閑置商品房做其他的一些用途,比如作為做保障房等。此外,還要鼓勵一些改善型需求,如“以舊換新”等,站在需求的角度去積極做文章是很有必要的。

春節過后,一線城市和部分熱點二線城市的新房銷售逐步出現回暖跡象,部分城市推盤節奏有所加快,充足的供應為市場進一步向好帶來積極支撐。

《報告》顯示,重點城市中,包括市區大戶型、近郊區大戶型等市場表現活躍,無論是看房量還是交易量都有較好的行情,這說明去庫存的潛在動力是存在和充足的。

每經記者近期在上海市場實地走訪時發現,當前在售的項目之中,大戶型更為搶手。上海當地的置業顧問向記者透露,以往上海執行了18年的“70/90”規定(即商品住房總面積中,套型建筑面積90平方米以下住房面積所占比重必須達到70%以上),讓每個樓盤的大面積戶型成為稀缺之選。現在市場需求悄然改變了,買房人反而首選項目里130平方米左右的房源。上海也在2024年一批次首輪土拍的公開信息中調整了相關規定。

“去庫存過程中可能會出現一些結構性的庫存短缺。”嚴躍進告訴每經記者:“百城庫存降到5億平方米以下,對比歷史數據也不能說是最低的。從各地反饋的情況來看,130平方米的大戶型庫存反而偏緊,在這樣的行情下,盡管庫存目前去化困難,但也有些庫存相對來說還是比較緊俏。對于開發企業來說,既然市場需求是向著這種改善型產品傾斜,今年后的供應和推廣就要朝著這個點去挖掘需求,從而真正地實現有效去庫存。”

封面圖片來源:每日經濟新聞 資料圖

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP