每日經濟新聞 2024-03-27 22:02:06

3月21日至6月30日,納稅人無需預約,可以隨時辦理個人所得稅年度匯算申報。《個人養老金實施辦法》規定,對繳費者按每年12000元的限額予以稅前扣除,投資收益暫不征稅,領取收入的實際稅負由7.5%降為3%。一位保險從業人員在與《每日經濟新聞》記者交流時表示,自己在銷售個人養老金保險產品時發現,很多人還不知道可以退稅的政策,其實退稅相當于“提升”收益率。

每經記者 涂穎浩 每經編輯 馬子卿

一年一度的個人所得稅年度匯算申報中,3月21日至6月30日,納稅人無需預約,可以隨時辦理。

“個人養老金可以抵個稅,這筆錢不能錯過。”有業內人士提醒。國家社會保險公共服務平臺數據顯示,截至3月27日,市場上共計745款個人養老金產品,其中儲蓄類產品465只,基金類產品186只,保險類產品71只,理財類產品共23只。

《個人養老金實施辦法》規定,對繳費者按每年12000元的限額予以稅前扣除,投資收益暫不征稅,領取收入的實際稅負由7.5%降為3%。

“現在個人養老金熱度還沒有完全打開。”一位保險從業人員在與《每日經濟新聞》記者交流時表示,自己在銷售個人養老金保險產品時發現,很多人還不知道可以退稅的政策,其實退稅相當于“提升”收益率,購買個人養老金產品對于客戶來講是很劃算的。

人社部數據顯示,截至2023年6月底,全國36個先行城市(地區)開立個人養老金賬戶人數達到4030萬人。在3月20日于北京舉行的“中英養老金會議”上,中國人力資源和社會保障部社會保險事業管理中心主任翟燕立透露,截至2023年底,超5000萬人開立了個人養老金賬戶。

“個人養老金最大的優勢在于稅收優惠。”業內人士在受訪時紛紛表示。投入時每年最高可享受12000元的稅前扣除,減輕稅負。領取時,僅需交3%的所得稅,可節稅。此外,個人養老金賬戶內的投資收益暫時不征稅。

某國內養老保險公司相關負責人表示,進行年度匯算是每個公民應盡的義務與責任,同時也是我們身為公民享有的權利,利用好稅收優惠,能享受到實實在在的權利。參加個人養老金,按照國家有關規定享受稅收優惠政策。在繳費環節,個人向個人養老金資金賬戶的繳費,按照12000元/年的限額標準,在綜合所得或經營所得中據實扣除。

案例顯示,一位30歲男性,年薪30萬元,每年按照1.2萬元存繳個人養老金,全部存為1年期定期存款,到期后續存,退休時一次性領取;總存繳本金時36萬元,總節省個稅30年×每年節省個稅2400元(對應最高稅率為20%)=7.2萬元;總本息和為45.4萬元(1年整存整取利率為1.55%);領取時,需交3%的所得稅,也就是45.4萬元×3%=1.4萬元。

到該人員60歲時,可以取出用于養老的金額為45.4萬元-1.4萬元=44萬元。計算總收益為投資收益9.4萬元(45.4萬元-36萬元)+節稅7.2萬元-取出時繳稅1.4萬元=15.2萬元。

由于收入越高,對應的邊際稅率越高,個人養老金賬戶所能享受到的免稅金額越高,節稅效果越好。如在45%稅率的情況下,可抵稅5400元。

除了儲蓄類產品,如果在風險承受能力范圍內,還可以選擇基金、保險類以及理財產品。業內人士指出,適當選擇更長鎖定期產品,或更高風險產品,有望追求更高的潛在收益率,也有助于養老金賬戶更好地累積。

值得一提的是,受基礎市場短期波動影響,2023年養老目標基金整體業績表現不佳,今年年初,證監會機構司副司長林曉征在證監會新聞發布會上表示,“應客觀理性看待短期市場波動和收益表現,堅持通過長期投資更好實現保值增值。”

個人養老金產品是豐富居民未來養老支出的“錢袋子”之一。業內人士分析,在低利率環境下,挑選穩健的金融產品在資產配置中顯得尤為重要。而一款適合的養老保險產品可以幫助客戶穩健積累未來的養老資金,同時獲得養老保障,又盡量免受市場波動的影響,因而受到不少消費者的青睞。

《每日經濟新聞》記者注意到,截至3月27日,個人養老金產品中,保險類產品有71只,占比接近一成。目前,個人養老金保險產品種類包括專屬商業養老保險、兩全保險、年金保險和稅延養老保險產品。

如某款個人養老金賬戶可投的兩全險,兼具儲蓄和保障功能,如保障期滿時生存,可一筆領取滿期保險金,如保障期內不幸身故,可獲賠身故保險金。該產品在購買時即可確定未來的領取金額,比如一次性投保1.2萬元,30年后,產品可領取27804元。同時投保保費可以抵扣稅金,享受稅收優惠福利。

騰訊微保相關負責人測算上述產品收益情況:在45%稅率的情況下,可抵稅5400元。30年后,不計算退稅金額的情況下,領取金額為投入金額的2.31倍;計算退稅金額的情況下,領取金額最高為投入金額的4.21倍。

保險與養老服務相結合,也是保險類產品的一大優勢。如一款正在銷售中的養老年金產品,退休起領,保證領取20年,并可終身領取。除了涵蓋養老年金、身故保險金等保障之外,還匹配了包含健康咨詢、高發疾病專項檢查與復診快速安排、門診協調和預約、全程就醫陪同等養老增值服務。

據悉,滿期保險金將自動發放至個人養老金賬戶。根據當前政策規定,當達到法定退休年齡,或出國(境)定居、完全喪失勞動能力,或符合國家規定的其他情形,可從個人養老金賬戶內按月、分次或一次性領取。

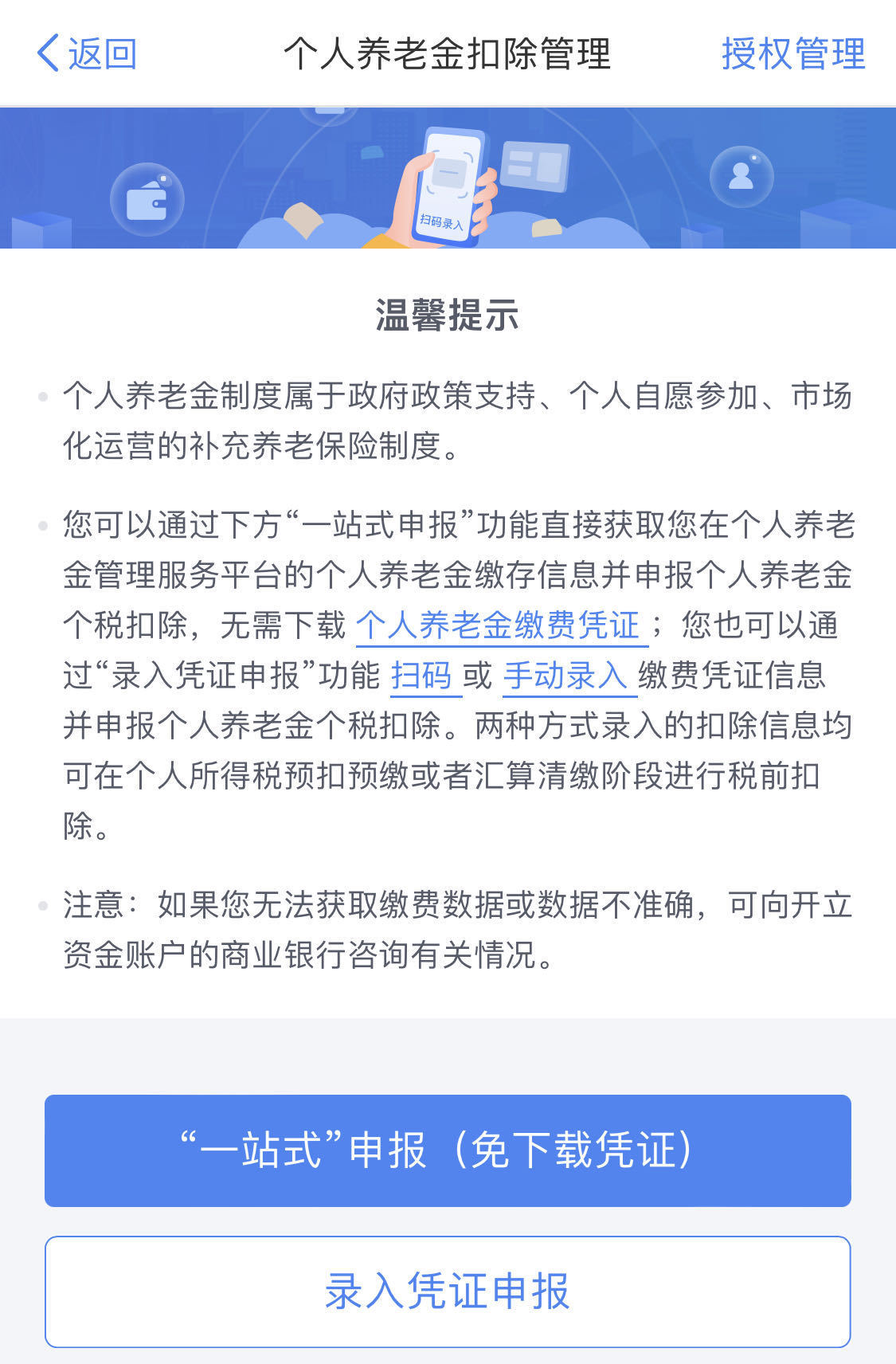

個人養老金抵稅不是自動扣除,而需要手動添。退稅如何操作?登錄個人所得稅APP,選擇“辦稅”中的“個人養老金扣除信息管理”。選擇“掃碼”或者“手動錄入”,將個人養老金的繳費憑證信息錄入提交,就可以享受上年度的個稅抵扣優惠了。

對于退稅注意事項,上述騰訊微保相關負責人提示以下三點:一是及時開戶和繳費,確保在稅務年度內完成開戶和繳費,以便享受當年的稅收優惠;二是正確填寫信息,在稅務申報時準確填寫所有必要信息,包括個人養老金憑證編碼;三是要保留憑證,保存所有相關的支付憑證和文檔,以備稅務審計之需。

據了解,與去年相比,今年個人養老金抵稅的步驟有所簡化:登陸“個人所得稅APP”,可以通過“一站式申報”功能直接獲取個人養老金繳存信息,并申報個人扣除。確認個人養老金信息無誤后提交即可。

封面圖片來源:每日經濟新聞 資料圖

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP