每日經(jīng)濟新聞 2024-03-29 16:27:34

每經(jīng)記者 張壽林 每經(jīng)編輯 張益銘

3月28日下午,農(nóng)業(yè)銀行披露2023年業(yè)績報告,并在香港、北京兩地同時召開業(yè)績發(fā)布會。

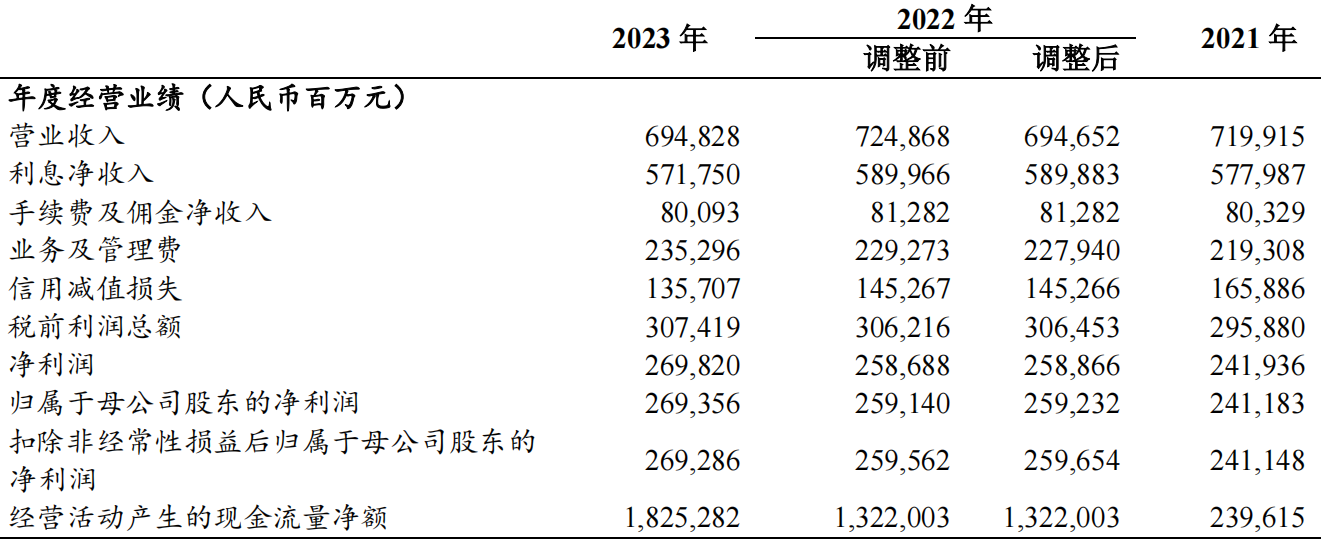

2023年,農(nóng)業(yè)銀行實現(xiàn)凈利潤2,698億元,較上年增長4.2%。

農(nóng)業(yè)銀行董事長谷澍在香港主會場介紹,下一步,將圍繞做好“五篇大文章”,做好量價協(xié)同管理機制,優(yōu)化資產(chǎn)邊際定價;在支持實體經(jīng)濟融資需求的同時,保持自身可持續(xù)發(fā)展能力。

農(nóng)業(yè)銀行2023年度業(yè)績發(fā)布會北京會場 每經(jīng)記者 張壽林 攝

至2023年末,農(nóng)業(yè)銀行擁有網(wǎng)點2.2萬余家,其中縣域網(wǎng)點占比為56.4%,該行推動網(wǎng)點資源進一步向縣域地區(qū)傾斜,縣域網(wǎng)點占比較上年末提高0.3個百分點。

2023年,農(nóng)業(yè)銀行實現(xiàn)營業(yè)收入6,948億元,保持正增長。2023年縣域營業(yè)收入占全行比重47.7%。

從收入結(jié)構(gòu)看,利息凈收入是營業(yè)收入最大組成部分,占2023年營業(yè)收入的82.3%。

2023年,農(nóng)業(yè)銀行實現(xiàn)利息凈收入5,717.50億元,較上年減少181.33億元,其中,規(guī)模增長導(dǎo)致利息凈收入增加636.68億元,利率變動導(dǎo)致利息凈收入減少818.01億元。凈利息收益率1.60%,凈利差1.45%,分別下降30個和28個基點。

農(nóng)業(yè)銀行年度經(jīng)營業(yè)績 圖片來源:公司年報

對此,年報解釋:一方面,受該行支持實體經(jīng)濟、LPR下調(diào)以及個人住房貸款等存量資產(chǎn)持續(xù)重定價等影響,生息資產(chǎn)收益率下降;另一方面,受市場環(huán)境影響,付息負(fù)債付息率上升。

非利息收入方面,手續(xù)費及傭金凈收入2023年,該行實現(xiàn)手續(xù)費及傭金凈收入800.93億元,較上年減少11.89億元,下降1.5%。其中,顧問和咨詢費增長11.3%,主要是銀團貸款相關(guān)手續(xù)費收入增加;代理業(yè)務(wù)手續(xù)費下降14.7%,主要是代理理財業(yè)務(wù)收入減少。

2023年,其他非利息收入429.85億元,較上年增加194.98億元。其中,投資收益增加106.92億元,主要是由于以公允價值計量且其變動計入當(dāng)期損益的金融工具收益增加;匯兌損益增加102.66億元,主要是由于匯率波動導(dǎo)致外匯相關(guān)業(yè)務(wù)產(chǎn)生匯兌收益。

2023年末,該行個人客戶總量增至8.67億戶。年報顯示,該項持續(xù)居同業(yè)第一;個人貴賓客戶突破5,000萬戶,私人銀行客戶數(shù)、AUM均保持快速增長;對公客戶總量增至1,087萬戶。

“過去一年,面對復(fù)雜的外部環(huán)境,農(nóng)行營業(yè)收入依然保持正增長,來之不易。”農(nóng)業(yè)銀行董事長谷澍現(xiàn)場表示。

董事會建議,該行向全體股東每10股普通股派發(fā)現(xiàn)金股利人民幣2.309元(含稅)。

谷澍介紹,2024年農(nóng)業(yè)銀行信貸投放,一是堅守主責(zé)主業(yè),二是做好“五篇大文章”。他披露了今年增長的重點領(lǐng)域:一是繼續(xù)做好“三農(nóng)”縣域信貸。2024年,計劃縣域貸款增長1.3萬億元以上,增量占比達到50%左右。其中糧食和重要農(nóng)產(chǎn)品保供相關(guān)領(lǐng)域貸款增長2,000億元以上,余額突破1萬億元;農(nóng)戶貸款增長3,000億元以上,余額預(yù)計突破1.5萬億元。

二是強化普惠特色。當(dāng)前,農(nóng)行是普惠領(lǐng)域貸款最多,服務(wù)客戶最多的銀行。2024年,我們力爭人民銀行口徑普惠金融領(lǐng)域貸款增長8,000億元。

三是進一步擦亮綠色底色。2024年,計劃人民銀行口徑綠色信貸增量達到1萬億元。

四是進一步提升供給成色。農(nóng)行將發(fā)揮自身優(yōu)勢,服務(wù)實體經(jīng)濟,特別是助力新質(zhì)生產(chǎn)力發(fā)展,努力做到金融供給與產(chǎn)業(yè)轉(zhuǎn)型升級同頻共振。

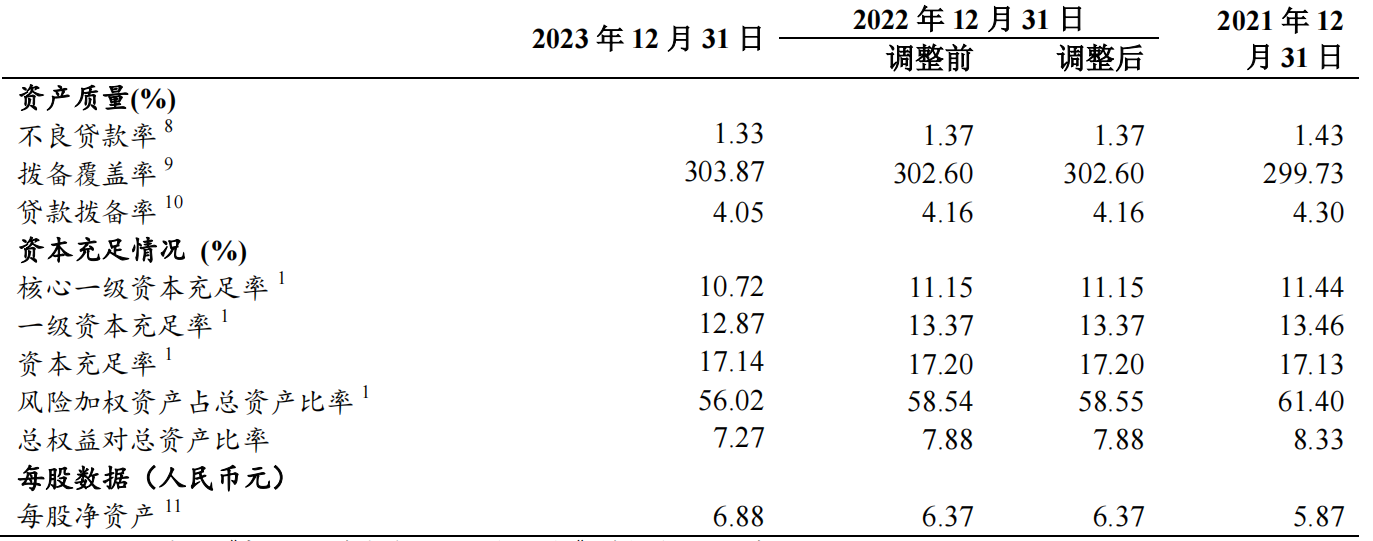

從業(yè)務(wù)層面看,2023年農(nóng)業(yè)銀行融資供給創(chuàng)歷史新高,至2023年末,該行貸款總額22.6萬億元,年增量2.85萬億元;金融投資余額11.2萬億元,年增量1.68萬億元。

客戶資金管理方面,至2023年末,客戶存款余額28.9萬億元。境內(nèi)客戶存款新增3.91萬億元,日均新增3.90萬億元,時點、日均增量均居同業(yè)首位。個人客戶存款余額17.11萬億元,新增超2萬億元。對公客戶存款余額10.48萬億元,新增1.44萬億元,增量、增速均領(lǐng)先可比同業(yè)。

農(nóng)業(yè)銀行主要財務(wù)指標(biāo) 圖片來源:公司年報

年報顯示,農(nóng)業(yè)銀行聚焦主責(zé)主業(yè),提升“三農(nóng)”縣域金融服務(wù)能力。其間,該行優(yōu)化三農(nóng)金融事業(yè)部體制機制,出臺一系列差異化支持政策,持續(xù)增強金融服務(wù)能力。縣域農(nóng)村金融供給顯著增加。縣域貸款余額8.78萬億元,年增量1.45萬億元,在全部貸款增量中占比超50%,糧食和重要農(nóng)產(chǎn)品保供、鄉(xiāng)村產(chǎn)業(yè)、鄉(xiāng)村建設(shè)等重點領(lǐng)域貸款持續(xù)快速增長,832個脫貧縣貸款增速繼續(xù)高于全行。

在民生消費金融領(lǐng)域,農(nóng)業(yè)銀行對接擴內(nèi)需、促消費系列政策,加大消費信貸投放力度,加快拓展消費金融場景。個人消費貸款年增量1471億元,增速達75.9%。

風(fēng)險應(yīng)對方面,根據(jù)年報,農(nóng)業(yè)銀行不斷完善全面風(fēng)險管理體系,風(fēng)險管理的主動性持續(xù)增強。

房地產(chǎn)、地方政府債務(wù)等重點領(lǐng)域信用風(fēng)險總體可控,信貸資產(chǎn)質(zhì)量保持穩(wěn)定。截至2023年末,不良貸款率1.33%,較上年末下降0.04個百分點。建設(shè)完成市場風(fēng)險管控平臺,市場風(fēng)險穿透監(jiān)測和前瞻防控能力進一步提升。扎實有效推動案防合規(guī)工作,案件和操作風(fēng)險監(jiān)測處置力度持續(xù)強化。

“這里我想特別強調(diào)一下科技,科技將改變銀行的未來。統(tǒng)籌好當(dāng)下經(jīng)營和未來發(fā)展,特別重要的一點,就是要加大科技投入,積極推動數(shù)字化轉(zhuǎn)型,為未來發(fā)展打造堅實的科技支撐。”谷澍在發(fā)布會現(xiàn)場指出。

谷澍還透露,該行正積極構(gòu)建京滬蒙“三地六中心”布局,2023年10月完成內(nèi)蒙古機房一期主體結(jié)構(gòu)封頂,2023年底開始建設(shè)上海數(shù)據(jù)中心二期工程,預(yù)期兩地機房均在2025年投入使用,將有效增強信息科技的信息容量和算力。

年報顯示,農(nóng)業(yè)銀行手機銀行用戶體驗持續(xù)優(yōu)化,月活躍客戶數(shù)達2.13億戶。持續(xù)優(yōu)化信貸審批機制,辦貸效率進一步提升。著力精簡柜面業(yè)務(wù)流程,網(wǎng)點對公開戶時間大幅縮短。加快優(yōu)化網(wǎng)點布局,縣域網(wǎng)點占比升至56.4%,金融服務(wù)重心進一步下沉。

封面圖片來源:每日經(jīng)濟新聞 資料圖

如需轉(zhuǎn)載請與《每日經(jīng)濟新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟新聞》報社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟新聞APP

Copyright ? 2024 每日經(jīng)濟新聞報社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112