每日經濟新聞 2024-04-17 19:01:13

然而許多細分賽道冠軍的痛點就在此——占據高毛利細分優勢,也有一定技術壁壘,但盤子就這么大,想象空間嚴重不足,市場、業績到達瓶頸后很難再突破,開辟新賽道,往往也缺乏大手筆資金“彈藥”支持,只好緩步向前“挪動”。

每經記者 夏子博 每經編輯 賀娟娟

從0成長為“細分賽道冠軍”,猶如在小池塘中成長為一條大魚,成長時,小池塘是優勢,能夠心無旁騖精進,但長大后,小池塘就成了限制發展的桎梏。

發端于陜西的康拓醫療(688314)或許對此尤為清楚,其專注三類植入醫療器械,主打PEEK顱骨固定產品,用了近20年時間,經過九死一生的殘酷廝殺、最終敲鑼科創板,目前PEEK材料顱骨修補和固定產品市場占據國內第一大市場份額。

但當你做到“第一”后,下一步呢?

乍看,公司的主打產品滿足一切優質醫療器械行業特點:超過80%毛利率、高技術壁壘,著實是讓人羨慕的生意。

然而許多細分賽道冠軍的痛點就在此——占據高毛利細分優勢,也有一定技術壁壘,但盤子就這么大,想象空間嚴重不足,市場、業績到達瓶頸后很難再突破,開辟新賽道,往往也缺乏大手筆資金“彈藥”支持,只好緩步向前“挪動”。

PEEK,即聚醚醚酮,是一種高性能的熱塑性塑料,相對于鈦材料,PEEK 材料具有個性化程度高、術后美觀,隔熱性強、不影響術后腦部醫學影像檢查等優勢,近年來逐漸受到神經內科醫患認可。

作為國內第一個取得PEEK顱骨修補產品注冊證的國產廠家,彼時康拓醫療以超70%的市占率,坐在高端細分領域的龍頭位置。

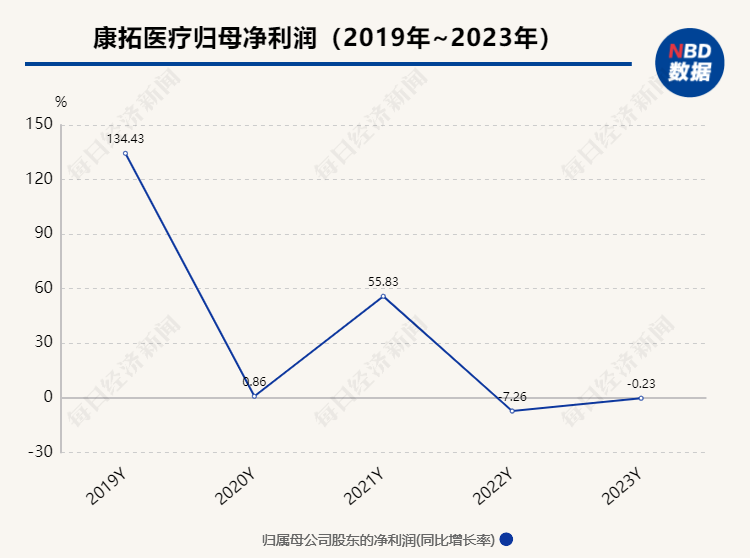

業績方面,2017年-2020年4年間集中爆發,公司營收由7248.70萬元增長為1.64億元,歸母凈利潤由1005.95萬元增長為5238.14萬元。

然而,2021年上市后不久,公司利潤就陷入原地踏步的境地,2021年-2023年營收為2.13億元、2.40億元、2.75億元,歸母凈利潤為8162.65萬元、7569.82萬元、7551.10萬元,連續兩年負增長。

作為細分賽道“單項冠軍”,產品單一是康拓醫療的最大“痛點”。

據悉,顱骨修補固定產品是康拓醫療絕對的主打產品,2018-2020年間,顱骨修補固定產品分別占主營收入95.52%、94.77%、98.01%,其曾在IPO穩健中提示存在業務類別單一的風險,截至2023年,這一比例依然保持在92.79%的高位。

與許多醫療器械、中藥股一樣,康拓醫療在營銷上的投入比研發多得多,2023年營銷費用為5505.63萬元,同比增長15.89%,研發費用為1763.76萬元,同比減少3.63,研發基因并不算強大。“還有一部分原因是我們內部人員調整后,計算人數變了。”康拓醫療董秘辦人士表示。

公司財務情況表現非常穩健,2021-2023年經營活動產生的現金流量凈額為1.03億、9197.56萬、8522.46萬,超過同期凈利潤水平,存貨周轉天數由272.15天下降至258.14天,2023年資產負債率僅13.36%。

股價方面,據《每日經濟新聞》,2021年5月18日康拓醫療在上交所上市,發行價17.34元每股,首日收盤價92.05元,漲幅高達430.9%,此后股價一路上揚,自6月1日達到歷史最高價133.35元/股后開始震蕩下跌,從2024年2月開始維持在20元/股左右,距高點跌去超70%,

值得注意的是,跟隨年報發布的還有募投項目延期的消息,2022年公司根據資金現狀并結合產能規劃,決定對募投項目二期建成時間延長至2024年4月30日,而今再次延長至2026年4月30日,截至2023年投資進度為67.10%。

圍繞顱骨修補固定產品這個“爆品”,康拓醫療既有市場主流的鈦材料產品,也有公司賴以成名的PEEK材料產品,相比鈦材更優質、但成本高,滲透率也低。

這些年,公司向主打的PEEK材料傾斜明顯。

據萬得數據,2023年神經外科產品中鈦材料收入7679.45萬元,主營占比從2019年的48.53%下降至2023年的27.92%,PEEK材料收入1.67億元,占比從2019年的43.26%上升至60.68%,亦反映PEEK材料逐漸受市場認可。

不過,雖然市場占有率連續霸榜,但在2020年招股書中顯示,其PEEK顱骨修補產品市場占有率已有所下滑,與邁普醫學市占率呈現“此消彼長”態勢,“目前的市占率沒有相關數據,我們也不好統計。”上述人士表示。

基本盤尚算穩固,康拓醫療也在不遺余力開拓新的業績增長點。

其中,心胸外科業務值得關注,2023年實現營業收入1424.46萬元,其中PEEK材料胸骨固定帶實現銷售收入1367.01萬元,較上年同期增長83.39%,初步打開市場。

研發方面,據2023年報,作為國內唯一獲批的PEEK粉材3D打印醫療器械產品于報告期后完成首例顱骨修補手術;“交聯透明質酸鈉凝膠”項目已進入臨床試驗階段。

據證券時報2022年3月消息,PEEK顱骨修補產品目前主要以機械切削方式加工,材料浪費較多以致成本居高不下,而PEEK材料3D打印技術一旦上市,生產成本或將實現80%以上的降幅,落地后有望大幅拓展公司業績空間。

圖片來源:康拓醫療官網

不過,公司對于新業務、新市場拓展似乎也有一部分有些落入“進退兩難”境地。

康拓醫療從2021年前后開始布局口腔業務,公司2023年5月回復稱,公司目前已陸續在陜西,甘肅,江蘇,安徽,四川,重慶等十多個省份及城市完成經銷商渠道的開拓簽約,已逐漸實現口腔業務的突破。

不過,2023年公司口腔業務、可吸收顱骨修補、頜面修復類等諸多產品加一起營收僅468.93萬元,同比增長36%,板塊未來成長性仍然存疑。

“頜面的話,目前我們的品牌‘煥體’推廣情況還不錯,跟類似玻尿酸注射類不太一樣,需要一點小小的手術,用PEEK技術植入進去,效果會好一些。”

眾所周知,要想打入、口腔科、頜面修復及皮膚填充等領域市場,前期所需的營銷費用往往不是個小數目,甚至砸進去連個水花都聽不見也是常有的事,從2023年財務數據來看,公司營銷費用同比增長15.89%,侵吞了一部分營收增長。

隨著公司主打產品PEEK材料產品、鈦網板、金屬顱骨釘等被納入河南省際聯盟神外類耗材集采,對于滲透率提升、擴大市場有所助益,但對高毛利率影響頗大。“我們參考骨科之前的情況,(集采后)價格可能會降低70%-80%。”上述人士表示。

作為更高質也更貴的新興材料,PEEK材料市場應用與當地消費水平掛鉤,越發達地區接受度越高,康拓醫療一直希望將PEEK技術賣到更“舍得花錢”的歐美市場去。

不過,康拓醫療的“出海”實在算不上順利,收購的兩家海外公司從業績上看似乎成了“拖油瓶”。

2017年,BIOPLATE被控股收購,成為康拓醫療海外研發、生產、銷售的平臺,但BIOPLATE的業績自此持續虧損。數據顯示,2017年至2020年上半年,BIOPLATE的凈利潤為-194.36萬元、-188.22萬元、-1155.15萬元、-393.75萬元。據統計,3年半時間,BIOPLATE凈利潤虧損高達1931.48萬元。

而到了2021年后更是持續大額虧損,2021-2023年凈利潤為-1056.87萬元、-2830.82萬元、-2840.42萬元,而BIOPLATE在2023營收額才2776.07萬元。該公司還出現資不抵債情況,總資產為4035.79萬元,凈資產為-2876.49萬元。

圖片來源:康拓醫療2023年報

公司此前曾解釋稱,BIOPLATE公司2021年度虧損主要因圍繞PEEK骨板在美國注冊、上市推廣及本土化生產投入較大,隨著未來產品線的豐富,產品研發、注冊的穩步推進及銷售團隊的擴充,經營狀況將逐漸改善。

與BIOPLATE“打配合”的BRANCHPOINT公司,收益情況也不佳。

據悉,美國醫療器械市場的捆綁銷售模式比較明顯,產品線越全越有優勢,為此公司還與BRANCHPOINT & AURA DEVELOPMENT LLC進行合作,通過參股方式獲得無線顱內壓監護儀的產品經銷權,計劃引入產品和公司現有神經外科產品形成互補,提高公司海外市場競爭力。

2023年5月,公司向BRANCHPOINT增資200萬美元,持股比例由16.67%上升至33.33%,但該公司2023年權益法下確認的投資損益為-515.70萬元,

從區域收入分布看,2017年至2020年上半年康拓醫療的海外收入占比分別為7.55%、10.07%、8.50%和9.09%,收購后并未實現明顯增長。

轉至2021年-2023年,公司境外收入1136.92萬元、1590.59萬元、1969.45萬元,占主營業務收入比重為5.34%、6.93%、7.50%,處于緩步上升階段,毛利率在50%左右波動。

不僅于此,美國子公司BIOPLATE的高運營成本,也導致康拓醫療管理費用率均高于可比公司。

據IPO文件,2017年至2019年,康拓醫療的管理費用分別為1600.73萬元、2837.39萬元、3187.37萬元,占營業收入的比例分別為22.08%、25.91%、21.56%,遠高于同行業可比公司的11.79%、6.70%、4.84%。目前,康拓醫療管理費用仍在不斷走高,已超過5000萬元。

“因為海外人工等成本比較高,現在BIOPLATE的產線已經基本轉移到國內了。”對于海外物流運輸等問題,“也是我們平衡之后做的選擇,整體成本是會變低一些。”上述人士表示。

細分賽道見頂,不斷開疆拓土需求導致三費難以消減,2023年均出現超過10%程度上漲,唯獨研發費用下降3.63%,或是公司困局的側面體現。

而不論未來前景如何,BIOPLATE連續7年虧損,且缺口未見彌合趨勢,絕對是一個需要正視的現實問題。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP