每日經濟新聞 2024-04-26 21:12:03

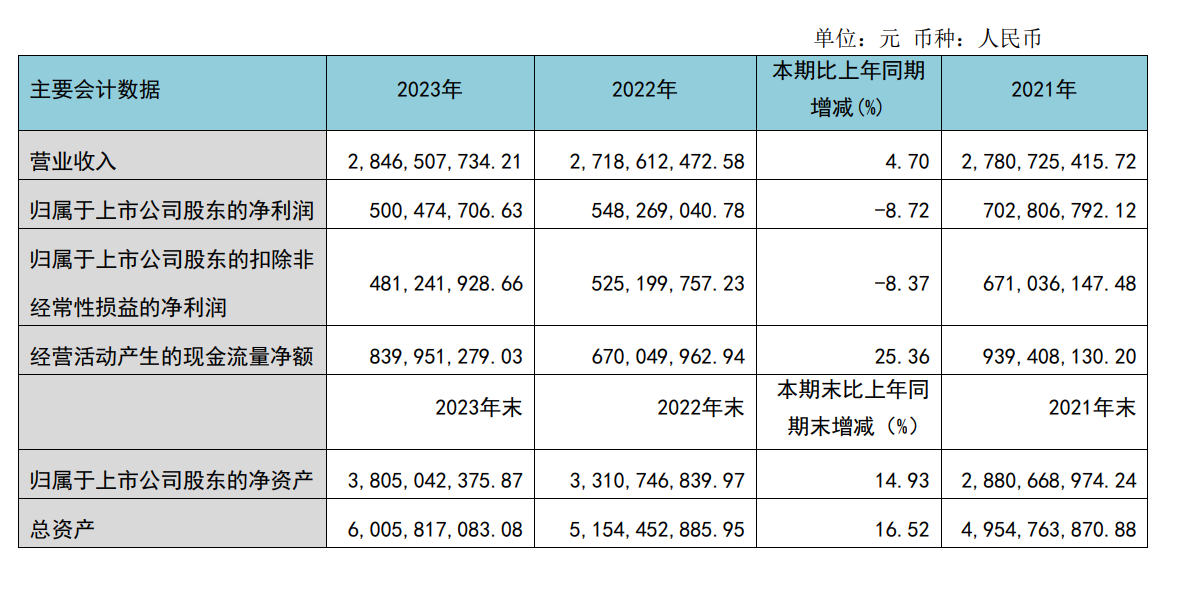

◎4月25日晚,牙科龍頭通策醫療發布2023年年報和2024年一季報。年報顯示,2023年公司營業收入約28.47億元,同比增長4.7%;歸母凈利潤約5億元,同比減少8.72%;經營活動產生的現金流量凈額8.4億元,同比增長25.36%。

每經記者 許立波 每經編輯 楊夏

4月25日晚,牙科龍頭通策醫療(600763.SH,股價60.44元,市值193.79億元)發布2023年年報和2024年一季報。年報顯示,2023年公司營業收入約28.47億元,同比增長4.7%;歸母凈利潤約5億元,同比減少8.72%;經營活動產生的現金流量凈額8.4億元,同比增長25.36%。

在2022年年報中,通策醫療曾在展望2023年的經營計劃時稱要確保業績增長不低于25%。顯然,公司最后交出的成績單遠遠未能達到管理層當初的預期。

通策醫療實控人、前董事長呂建明也在《致通策醫療全體股東的公開信》中談道:“但是我們不得不承認,在過去的2023年初,我們和很多人一樣,還是過于樂觀。我們以為疫情后口腔醫療市場隨著泛消費市場的迅速回暖,會有比較大的反彈,通策醫療可以增長25%。而今天我們只錄得了4.7%的收入增長。”

值得注意的是,這或許也是呂建明最后一次在年報中向股東致辭。今年4月18日,通策醫療選舉產生了第十屆董事會,王毅當選公司第十屆董事會董事長,這意味著呂建明將退居二線。

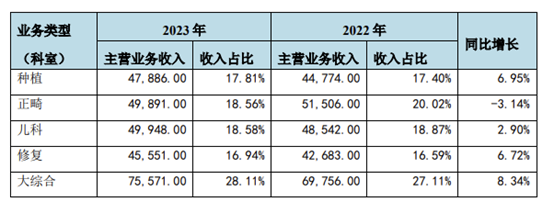

分業務類型看,通策醫療旗下口腔醫院主要業務由種植、正畸、兒科、修復、大綜合五部分構成。2023年,這五項業務分別實現營收4.79億元(+6.95%)、4.99億元(-3.14%)、4.99億元(+2.9%)、4.56億元(+6.72%)、7.56億元(+8.34%)。

圖片來源:通策醫療2023年年報

年報顯示,通策醫療毛利率、凈利率分別為39%和20.32%,公司對此評價稱:“雖然受消費降級及種植牙集采影響,但仍處于較高水平區間。”

三費方面,去年通策醫療的銷售費用、管理費用、財務費用分別為2931.12萬元、3.09億元、4958.81萬元,分別同比上浮4.56%、8.47%、6.52%。

通策醫療2007年通過借殼登陸A股,方正證券研報顯示,自借殼上市以來,通策醫療經歷了三輪業務擴張:第一輪為取得杭州口腔醫院(2006年)、寧波口腔醫院(2007年)、昆明市口腔醫院(2010年)等核心院區;第二輪為杭口新總院2015年正式開業,公司總院影響力持續增強;省內以諸暨分院、定海分院等為代表,逐漸形成“區域總院+分院”的擴張模式;第三輪為2018年6月提出省內擴張的蒲公英計劃,“區域總院+分院”模式日臻完善,擴張效果顯著。

從財務指標看,2008年至2021年,通策醫療經歷了一段快速擴張的黃金發展時期,公司營收從不到億元擴大至接近27.81億元,歸母凈利潤也從千萬規模擴大至7.03億元。業績一路高歌猛進,通策醫療也在資本市場贏得了股民和機構投資者的青睞,2021年6月,公司股價上漲至421.99元/股的高位,市值達到1354億元,因此還被冠以“牙茅”的稱號。

榮光背后亦有隱憂,彼時通策醫療面臨的問題主要體現在兩方面:一是省外擴張始終未見明顯成效;二是種植牙集采風險高懸。2021年之前,在浙江省內口腔市場還未被充分挖掘的情況下,通策醫療能夠通過鞏固省內醫院的基本盤實現業績節節攀升,但到了2021年三季度后,通策醫療的業績增長明顯失速,2022年還因為疫情原因出現了借殼上市以來首次營收利潤雙降的情況。

數年以前,通策醫療在浙江省外的武漢、重慶、西安、成都建立了4家大型口腔醫院,公司當時的想法是將這四家大型口腔醫院作為華中、華西、西北的根據地,將浙江省內成功運營的經驗復制推廣到全國。然而事與愿違,通策醫療出省之路頗為崎嶇,重慶、成都的兩家三級口腔醫院因“房租嚴重偏離市場價格”而被關停,時至今日,通策醫療仍然是一家在營收結構上嚴重依賴浙江省內收入的上市企業,年報顯示,去年浙江省為公司貢獻了25.68億元的營收,占總營收比重超過九成。

同時,去年的口腔醫療市場也并未像通策醫療管理層此前預料的那樣復蘇。反映在財報層面,公司去年營收僅有4.7%的微幅增長,歸母凈利潤則同比減少8.72%,連續兩年出現下滑。2024年第一季度,通策醫療的營收和歸母凈利潤分別實現7.08億元(同比增長5.03%)、1.73億元(同比增長2.51%),兩項指標的增長率也均維持在個位數。從近兩年的業績表現看,通策醫療或再難重現此前的高速增長。

2022年9月,種植牙集采的靴子終于落地,國家醫保局發布《關于開展口腔種植醫療服務收費和耗材價格專項治理的通知》。

醫療器械公司奧精醫療在其2023年年報中稱,據行業觀察,種植牙的集采已帶來種植手術費用的顯著下降,種植牙整體費用從平均1.5萬元降至6000—7000元,并使得種植牙在我國的滲透率得以提升,2023年我國種植牙數量較上年度有較大增長。

此前,通策醫療一直對種植牙集采持以樂觀態度。呂建明還曾在2022年年報中稱:“2023年4月集采政策會全面落地,我們預計觀望現象仍會持續幾個月,醫生的抗拒心理需要一個調整期,患者對低端種植體的功效和售后服務會存有疑慮,但是客觀存在的無比龐大的種植牙需求,會在2023年年內出現一個爆發點。”

年報顯示,通策醫療主要推出了兩項舉措以應對種植牙集采:第一,向患者推出低價種植業務,推動通策高中低口腔超市的概念,提升市場占有率;第二,調整種植牙收費體系,區域總院三人組配合平臺運營部種植季項目開展,做到線上線下統一發聲、統一行動、統一管理。2023年,通策醫療共種植5.3萬多顆,同比增長47%。

從種植數量的增長來看,種植牙集采的確起到了顯著作用,但集采和服務費控價造成的利潤影響卻并不能通過種植牙的增量來彌補。呂建明也表示:“集采后我們的種植牙數量確實有明顯提升,我們沒有料到的是,幾乎所有消費領域出現了‘拼多多’效應。集采后的輿論誤區是把種植牙變成了簡單的商品買賣,廣大新加入的消費者尤其是大量老年消費者,認為只要缺牙就可以種牙,種牙等于買種植體,完全沒有適應癥和其他醫學問題。”

據此,呂建明進一步指出,一些機構開啟流水線種植模式,極端地偏離了種植牙的醫療本質,以消化絕大部分新增的、對價格極度敏感的、缺乏醫療知識的消費群體。“口腔種植市場的拼多多模式,長遠來看,其影響要超過集采政策。”

客觀來說,不排除目前國內口腔醫療市場有通過“低價”而非“優質服務”吸引顧客的機構,但通策醫療在低端市場遭遇困境也是事實。公司也在年報中坦承:“當前口腔市場存在多樣化的診療需求,其中低價市場競爭最為激烈,公司在中高價市場優勢明顯,但低價市場進入較晚,目前占有率仍不高,且公司對于低價市場的戰略仍處于探索深入階段,因此,在該領域的增長存在一定的不確定性。”

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP