每日經濟新聞 2024-05-08 22:58:11

◎行業不同,醫藥生物板塊內部結構性分化現象較為明顯。其中,受體外診斷公司業績整體大幅下滑影響,醫療器械行業營收、凈利潤分別同比下滑26.68%、51.64%,化學制藥和醫療服務行業凈利潤分別下滑23.39%、16.50%。而中藥和生物制品行業的凈利潤分別增長32.42%、23.59%,成為去年的“行業優等生”。

每經記者 金喆 實習生 彭婉揚 每經編輯 董興生

2023年,A股醫藥生物板塊繼續擴容,上市公司數量由472家增加到497家,在A股數量占比不斷提高。按照申萬行業分類,醫療健康行業分為化學制藥、中藥、生物制品、醫藥商業、醫療器械、醫療服務6個細分行業。

隨著各家成績單揭曉,《每日經濟新聞》記者對497家上市公司2023年年報進行了梳理。據東方財富Choice統計,去年,醫藥上市企業合計實現營業收入2.51萬億元,同比增長0.86%,凈利潤1694.22億元,同比下滑20.63%。

行業不同,醫藥生物板塊內部結構性分化現象較為明顯。其中,受體外診斷公司業績整體大幅下滑影響,醫療器械行業營收、凈利潤分別同比下滑26.68%、51.64%,化學制藥和醫療服務行業凈利潤分別下滑23.39%、16.50%。而中藥和生物制品行業的凈利潤分別增長32.42%、23.59%,成為去年的“行業優等生”。

從營收規模上看,醫藥生物板塊近500家公司中只有2家收入達到千億元級別。2023年,上海醫藥以2602.95億元登頂醫藥生物板塊的營收榜單,九州通營收1501.40億元排名第二。

受行業特性影響,醫藥商業行業也是板塊中體量最大的行業,盡管只有24家上市公司,但合計營業收入為1.01萬億元,占到總量的40%。除了排名前兩位的千億級公司,還有15家公司收入規模在百億級。但醫藥商業行業的利潤并不高,只有216.34億元,凈利潤率剛過2%。

數據來源:Choice 每經記者 整理

化學制藥行業的體量排醫藥生物板塊第二,除普利制藥未披露年報,158家公司去年合計收入5237.77億元,同比下滑0.27%,體量在百億元以上的有15家。原料藥方面,新和成、普洛藥業和能特科技排名前三,營業收入分別為151.16億元、114.74億元及111.29億元;化學制劑行業的百億選手更多,但板塊收入的中位數只有14.22億元,由此可以看出大部分企業的體量還偏小。

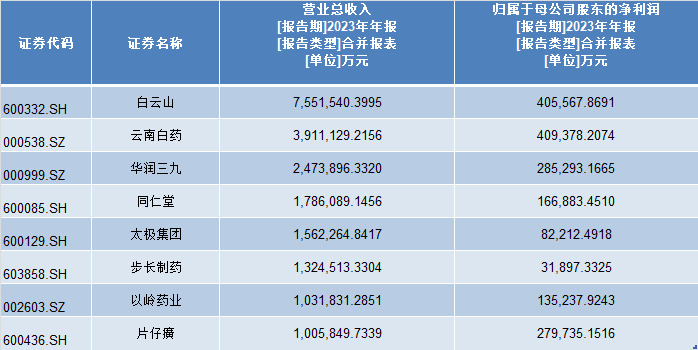

中藥行業共有8家上市公司收入突破百億元大關,73家公司的收入中位數為20.70億元,白云山以755.15億元登頂。但值得注意的是,醫藥流通業務收入在白云山的總營收中占比較大。

數據來源:Choice 每經記者 整理

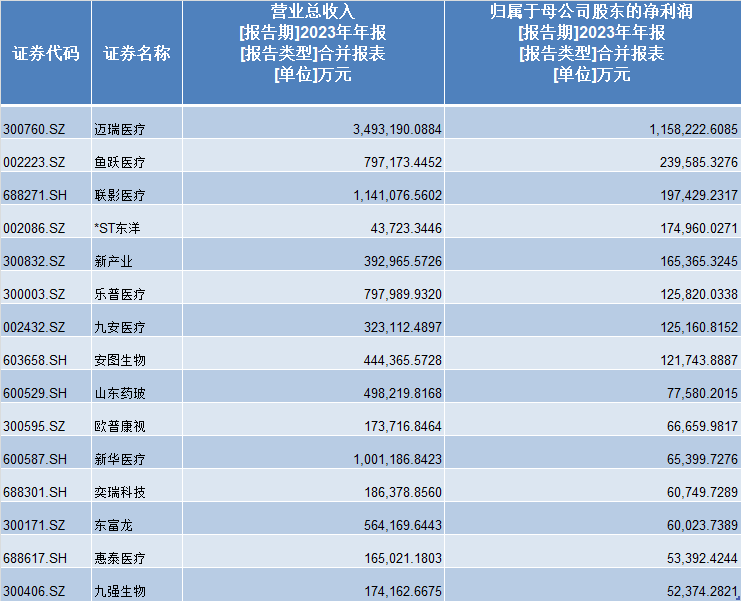

而在更加細分的賽道,營收達百億元級別的基本是龍頭公司。比如醫療設備板塊,邁瑞醫療以349.31億元排第一,后兩位的聯影醫療、新華醫療收入分別為114.11億元、100.12億元;醫療服務行業,排在前五位的公司收入均在百億元以上,藥明康德、康龍化成是CXO領域的頭部企業,愛爾眼科、美年健康屬于醫療服務頭部企業,迪安診斷屬于第三方醫學檢驗的頭部企業。

生物制品方面,百濟神州以174.23億元收入排名第一,長春高新收入145.66億元,排第二位;智飛生物和遼寧成大在疫苗板塊中收入排名前兩位。

2022年,體外診斷板塊的營收及歸母凈利潤均出現較大幅度增長,但去年,隨著檢測需求下滑,體外診斷板塊的收入和凈利潤出現較大幅度回撤。數據顯示,2023年,體外診斷板塊38家上市公司總收入為451.36億元,比2022年的1371.58億元“縮水”67.09%,凈利潤則從2022年的95.15億元減少到47.33億元,幾近腰斬。

受這一板塊影響,醫療器械行業去年的凈利潤總額同比下滑51.64%,生物醫藥上市公司整體凈利潤同比下滑20.63%。

其中,變化最大的是九安醫療。2022年,九安醫療凈利潤為160.30億元,去年只剩下12.51億元,縮水幅度接近九成。這主要是因為九安醫療的新冠抗原產品在2022年收獲美國的百億元級訂單,去年業務回歸常態,利潤下滑在所難免。曾經高度依賴核酸檢測業務的之江生物、東方生物、碩世生物、科華生物,業績降幅均超過100%,歸母凈利潤均為虧損狀態。亞輝龍、圣湘生物、奧泰生物、熱景生物、明德生物、達安基因等公司的利潤下滑幅度也排在板塊前列。

數據來源:Choice 每經記者 整理

有體外診斷上市公司高管此前對《每日經濟新聞》記者表示,目前行業內確實存在資源過剩的情況,大家都在寒冬里。但剔除核酸檢測相關收入基數的影響后,一些公司的常規業務還是保持了不錯的增長。

記者也注意到,并非所有體外診斷上市公司業績都在下滑,新產業、九強生物、普門科技等公司的凈利潤在2023年有不同幅度增長。而去年展開的體外診斷試劑集采,也讓行業看到了信心,國產企業有望通過集采擴大市場份額,國產替代有望加速。

實際上,整個A股醫藥生物板塊過去兩年的行情較為低迷。近期,多家券商也在研報中表達對行業向好的信心和預期。上海證券發表主題為《寒冬消逝,曙光已現》的研報表示,2023年,醫藥生物板塊估值仍處于歷史相對低位,疊加醫保政策持續優化,老齡化趨勢加劇等因素,其認為醫藥生物長期向好趨勢不變。

浙商證券在研報中表示,國內醫藥行業處于供給側改革的深水區,創新升級、渠道結構變化,成為主要方向,這個過程中,醫院院外產品更受益于老齡化加速趨勢、創新藥械鼓勵性政策影響下進入兌現期。更重要的是,隨著醫療環節改革的深入,醫藥價值鏈重構,這個過程中,處方外流、醫藥CSO(推廣服務商)、各環節集中度提升成為必然趨勢,也將呈現更多的投資機會。

封面圖片來源:每日經濟新聞 劉國梅 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP