每日經濟新聞 2024-05-11 21:59:47

明明表示,本次貨幣供應量的下滑主要是在監管對于部分不合規的存款產品“擠水分”,也和目前財富管理方式更加多元有關,不能片面解讀為金融支持實體經濟能力下降;恰恰相反,我們認為對于存款的監管反而有助于資金活化,有助于金融更好的支持實體經濟修復發展。

每經記者 肖世清 每經編輯 張益銘

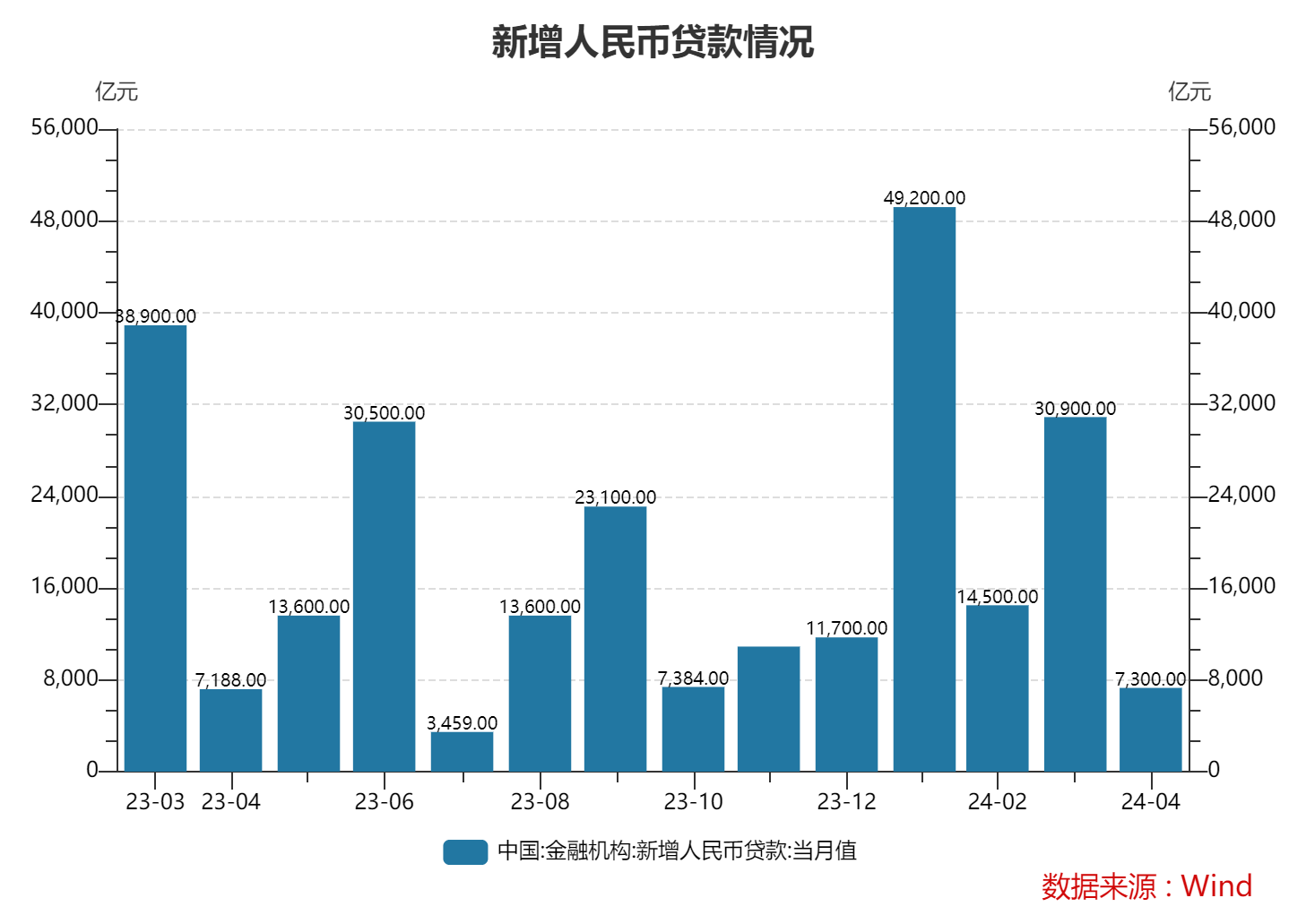

5月11日,央行公布的2024年4月金融統計數據顯示,前四個月人民幣貸款增加10.19萬億元,其中4月新增人民幣貸款7300億元。

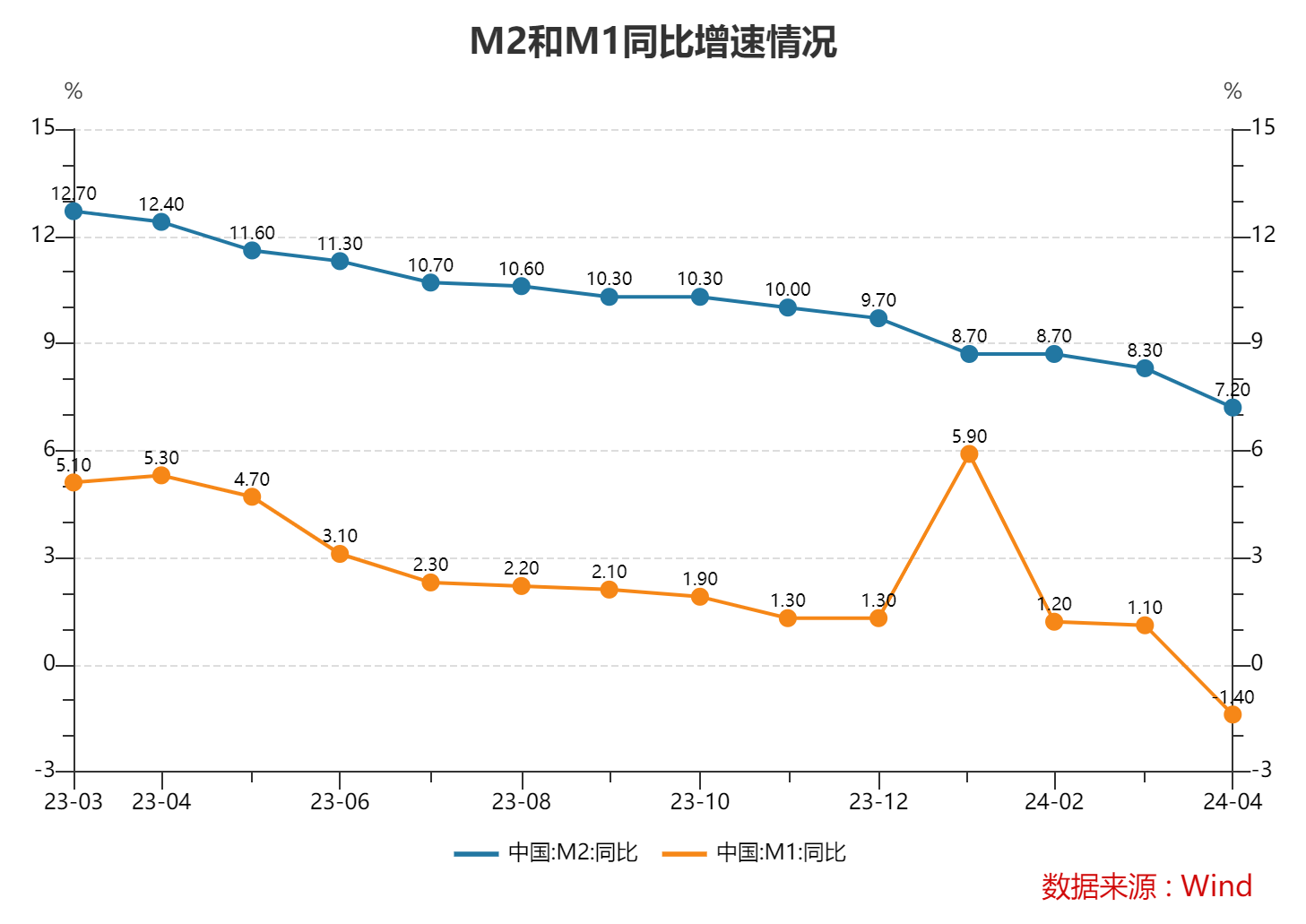

另外,4月M2、M1繼續回落,M2同比增速為7.2%,M1同比下降1.4%,兩項數據分別比上月末低1.1個、2.5個百分點。每經記者注意到,至此M2-M1剪刀差進一步擴大至8.6個百分點。

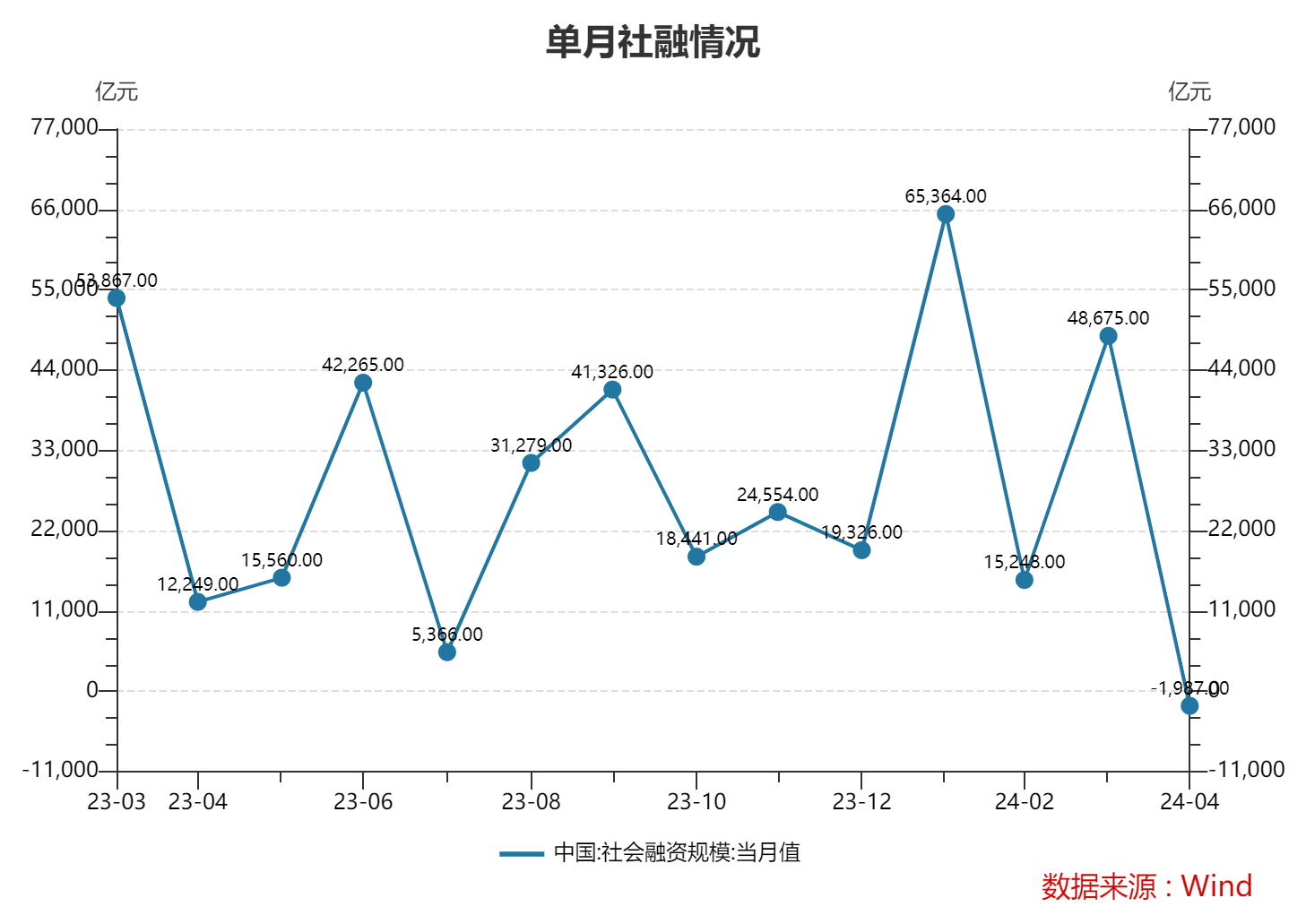

社融方面,2024年前四個月社會融資規模增量累計為12.73萬億元,比上年同期少3.04萬億元。同期,社會融資規模存量為389.93萬億元,同比增長8.3%。

在民生銀行首席經濟學家溫彬看來,當前貨幣存量已經不低,在引導信貸合理增長、均衡投放之外,著力盤活存量金融資源,避免資金沉淀空轉,提升信貸資源產出效率,以及促進直接融資加快發展,引導融資結構與經濟結構轉型升級更加適配,也是下一步工作重點,進而實現量的合理增長和質的有效提升,滿足經濟高質量發展需求。

數據顯示,4月M2和M1同比增速均較上月有所回落。4月末,M2同比增長7.2%,M1同比下降1.4%,分別較上月末低1.1個、2.5個百分點。至此M2-M1剪刀差進一步擴大至8.6個百分點。

《每日經濟新聞》記者了解到,目前我國的貨幣分為M0、M1、M2三個層次。M0,常說的“現金”,最活躍、流動性也最高;M1是M0加上流動性稍弱一點的單位活期存款;M2是M1加上流動性更弱一些的單位定期存款、居民存款等。

溫彬表示,M2余額同比增長7.2%,增速有所放緩,但金融體系服務實體經濟質效進一步提升。貨幣供應量增速放緩受到多重因素綜合影響。一是年初以來債市走牛提振理財等資管產品收益率,銀行存款向理財等分流。二是監管部門加大對資金空轉套利、銀行手工補息等行為的規范,擠出部分虛增的存貸款水分。三是優化金融業增加值核算,個別地方政府通過擴張存貸款提高金融增加值的動力明顯減弱。

“未來幾個月,伴隨實體經濟融資需求逐步向好、政府部門融資加快以及債市逐步回歸基本面邏輯,貨幣供應量增速應將有所企穩。”溫彬稱。

中信證券首席經濟學家明明指出,貨幣供應量增速的明顯下滑,主要原因是4月以來,在季節性因素以及手工補息受到嚴格監管的背景下,許多存款資金轉移至銀行理財等資管產品。

記者注意到,前四個月人民幣存款增加7.32萬億元。其中,住戶存款增加6.71萬億元,非金融企業存款減少1.65萬億元,財政性存款減少1874億元,非銀行業金融機構存款增加1.23萬億元。

明明認為,居民和企業存款減少印證“存款搬家”的現象,而財政存款同比少增主要源于政府債發行進程偏緩,考慮到政府債融資較去年同期減少5500億元,側面反映目前財政支出節奏可能邊際有所放緩。

需要注意的是,明明表示,本次貨幣供應量的下滑主要是在監管對于部分不合規的存款產品“擠水分”,也和目前財富管理方式更加多元有關,不能片面解讀為金融支持實體經濟能力下降;恰恰相反,我們認為對于存款的監管反而有助于資金活化,有助于金融更好的支持實體經濟修復發展。

數據顯示,前四個月人民幣貸款增加10.19萬億元。分部門看,住戶貸款增加8134億元,其中;企(事)業單位貸款增加8.63萬億元,其中,短期貸款增加2.56萬億元,中長期貸款增加6.61萬億元,票據融資減少6619億元;非銀行業金融機構貸款增加4943億元。

其中,4月新增人民幣貸款為7300億元,而3月份新增人民幣貸款為3.09萬億元。溫彬認為,4月為傳統信貸小月,信貸投放規模通常環比明顯回落,但在去年同期低基數以及季初月份穩定信貸節奏的導向下,今年4月新增人民幣貸款實現同比多增。前四個月,人民幣貸款增加10.19萬億元,同比減少1.13萬億元,當前信貸均衡投放效果初步顯現,為年內貸款增長留有后勁,也更有效匹配實體經濟主體的用款需求。

另外,4月末社會融資規模存量為389.93萬億元,同比增長8.3%,增速較上月末下降0.4個百分點。前四個月社會融資規模增量累計為12.73萬億元,比上年同期少3.04萬億元。其中,4月社融減少1987億元,記者注意到這是2005年10月后社融首次出現單月減少情況。

溫彬表示,政府債、企業債和未貼現銀行承兌匯票為主要拖累因素。4月,政府債凈融資-984億元,同比減少5532億元,國債、地方債發行進程仍相對滯后。為有效落實已經確定的宏觀政策,4月30日政治局會議要求“要及早發行并用好超長期特別國債,加快專項債發行使用進度”,后續伴隨特別國債增發、專項債放量提速以及信用平穩擴張等利好因素積累,將對社融增速形成穩定支撐。

明明表示,從社融分項來看,主要源于未貼現承兌匯票以及政府債券的規模下滑。前者主要受銀行票據沖量以及企業開票意愿下滑所致,而后者則是因為國債和地方債發行較緩。考慮到土地出讓金下滑、專項債發行進度偏慢、地方財力有限等因素,后續政府債融資將有所加快,預計對社融也將有明顯提振。

展望下階段,溫彬指出,財政政策將適度加力,1萬億元超長期特別國債和地方債加快發行,有望對社融增速形成有效支撐;穩健的貨幣政策精準有效,降準降息仍存一定空間,結構性貨幣政策工具聚焦重點、合理適度、有進有退,“五篇大文章”領域和合理消費融資需求將得到更有針對性滿足。伴隨財政政策、設備更新等需求端政策效果逐步顯現,有助于暢通生產和消費,促投資、穩增長。

“同時,當前貨幣存量已經不低,在引導信貸合理增長、均衡投放之外,著力盤活存量金融資源,避免資金沉淀空轉,提升信貸資源產出效率,以及促進直接融資加快發展,引導融資結構與經濟結構轉型升級更加適配,也是下一步工作重點,進而實現量的合理增長和質的有效提升,滿足經濟高質量發展需求。”溫彬稱。

東方金誠首席宏觀分析師王青指出,伴隨“貸款均衡投放”效應反轉,二季度新增各類貸款有望持續同比多增,而在國債到期量高峰退去,超長期特別國債開閘發行,地方政府債發行節奏加快等因素推動下,新增社融數據不僅會恢復正增長,而且一些月份會出現同比多增。

王青表示,當前及未來一段時間,可適度淡化對信貸、社融總量的關注,重點觀察結構性貨幣政策工具引導金融資源對重點領域有效需求的滿足程度,其中包括制造業中長期貸款、普惠小微企業貸款、綠色貸款等的增速。這是今年貨幣政策“精準有效”的具體體現。

封面圖片來源:每日經濟新聞 劉國梅 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP