每日經濟新聞 2024-05-13 22:35:32

每經記者 李玉雯 宋欽章 每經編輯 廖丹

備受關注的萬億超長期特別國債發行提上日程。

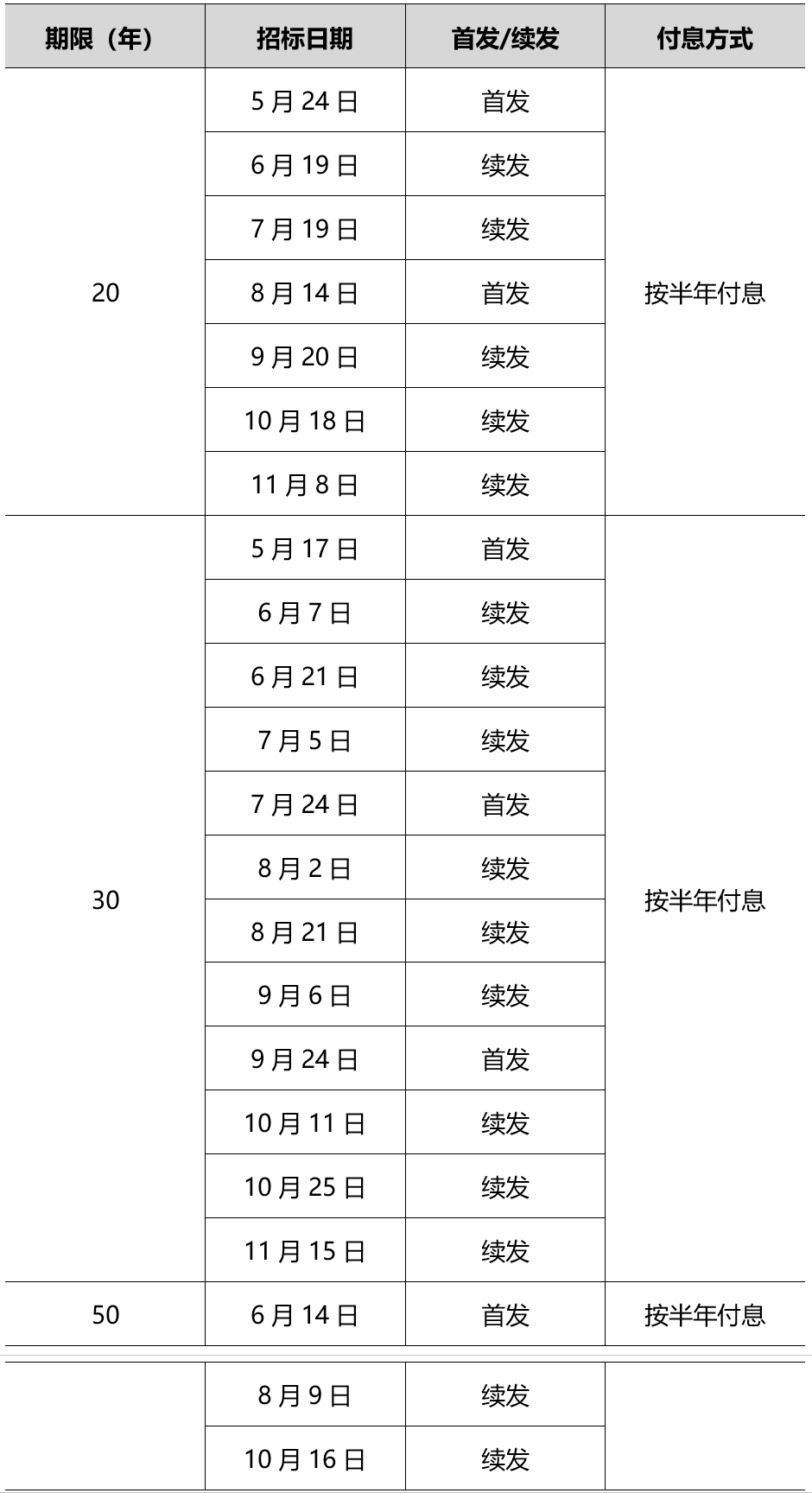

財政部辦公廳5月13日對外發布通知,明確了2024年超長期特別國債發行有關安排。根據安排,今年擬發行超長期特別國債的期限分別為20年、30年、50年,都是按半年付息。

據財政部官網披露,5月17日(即本周五)招標發行400億元人民幣30年期特別國債,為今年首期。本期國債自2024年5月20日開始計息,每半年支付一次利息,付息日為每年5月20日(節假日順延)和11月20日,2054年5月20日償還本金并支付最后一次利息。

今年政府工作報告提出,為系統解決強國建設、民族復興進程中一些重大項目建設的資金問題,從今年開始擬連續幾年發行超長期特別國債,專項用于國家重大戰略實施和重點領域安全能力建設,今年先發行1萬億元。

超長期特別國債投向哪?會給機構資產配置帶來哪些影響?老百姓又能否購買?本文帶你一一解答。

在債券市場上,一般認為發行期限在10年以上的利率債為“超長期債券”。和普通國債相比,超長期債券能夠緩解中短期償債壓力,以時間換空間。

從今年整個1萬億元超長期特別國債發行安排來看,涉及期限為20年、30年和50年,發行次數分別為7次、12次、3次,付息方式均為按半年付息。發行時間分布在5月中旬至11月中旬,其中30年超長期特別國債最先將在5月17日發行,20年超長期特別國債5月24日發行,50年超長期特別國債6月14日發行。

2024年超長期特別國債發行安排

東吳固收首席分析師李勇接受每經記者采訪時表示,從期限結構來看,此次特別國債所包含的期限相比此前更加豐富且長期。一方面符合對于“超長期”的定義,另一方面通過豐富期限結構的方式構建了更為完整的國債收益率曲線,同時給了市場投資者選擇合適期限的空間。

此外,發行節奏比較平穩。“20年期5~11月每月發行一只;30年期6~10月每月發行兩只,5月和11月每月發行一只;50年期6月、8月和10月每月發行一只。相比此前在2~3個月內進行集中發行,平緩發行有利于逐步推進項目落地,且與地方專項債的發行節奏互為補充。”李勇表示。

東方金誠研究發展部總監馮琳也表示,超長期特別國債將從5月17日首發到11月中旬發行完畢,一共發行22次。雖然目前尚未公開每次的發行金額,但大概率將呈現小額頻發的特點。從發行安排看,今年1萬億超長期特別國債的發行周期要長于市場預期,發行節奏較為平緩,這有利于避免因集中發行而給資金面造成階段性壓力。

實際上,超長期特別國債并非第一次發行。我國歷史上共發行過五次特別國債,包括三次新發(1998年、2007年、2020年)、兩次續作(2017年、2022年)。

具體來看,我國最早在1998年向國有四大行定向發行2700億元特別國債,主要是為了補充國有獨資商業銀行資本金等問題。2007年發行特別國債15500億元,用于成立中投公司的資本金。最近一次是2020年,當年發行10000億元抗疫特別國債。

廣開首席產業研究院院長兼首席經濟學家連平指出,“特別國債”通常有兩層含義。一是指資金投向為特定目標發行的,具有明確用途的國債。從歷史經驗看,特別國債大多是在宏觀環境發生重大變化,經濟遭受重大沖擊,或是面臨巨大風險時發行的,專項用于國家重大戰略和重點領域建設,或應對重大疫情和自然災害等公共危機。二是指它不同于普通國債,通常不計入財政赤字,其收支列入中央政府性基金預算,發行的審批機制及流程也較為靈活。

對于今年超長期特別國債的投向,國家發展改革委副主任劉蘇社4月中旬在新聞發布會上介紹,在支持領域方面,超長期特別國債重點聚焦加快實現高水平科技自立自強、推進城鄉融合發展、促進區域協調發展、提升糧食和能源資源安全保障能力、推動人口高質量發展、全面推進美麗中國建設等方面的重點任務。

值得一提的是,超長期特別國債發行能否緩解當前債市“缺資產”現狀?

中證鵬元研發部高級董事吳志武對每經記者表示,當前市場“缺資產”狀況背后的原因是多方面的,包括經濟發展狀況、政策調控以及市場供給等因素。“超長期特別國債具有發行期限長,收益率相對較高,免所得稅等特點,成為機構配置的重要資產。超長期特別國債的發行雖不能改變目前‘缺資產’的局面,但從供給上有利于緩解目前的‘資產荒’。”吳志武說道。

談及超長期國債的發行對于機構資產配置的影響,吳志武對記者表示,一是在當前流動性充裕、債市走牛的背景下,機構普遍拉長久期,向久期要收益,因而,超長期國債這種長久期產品可以滿足機構的投資偏好。二是由于銀行過去是國債配置的重要機構,但為了緩解銀行業“期限錯配”風險,此次超長期特別國債的發行可能會引入保險等非銀機構。

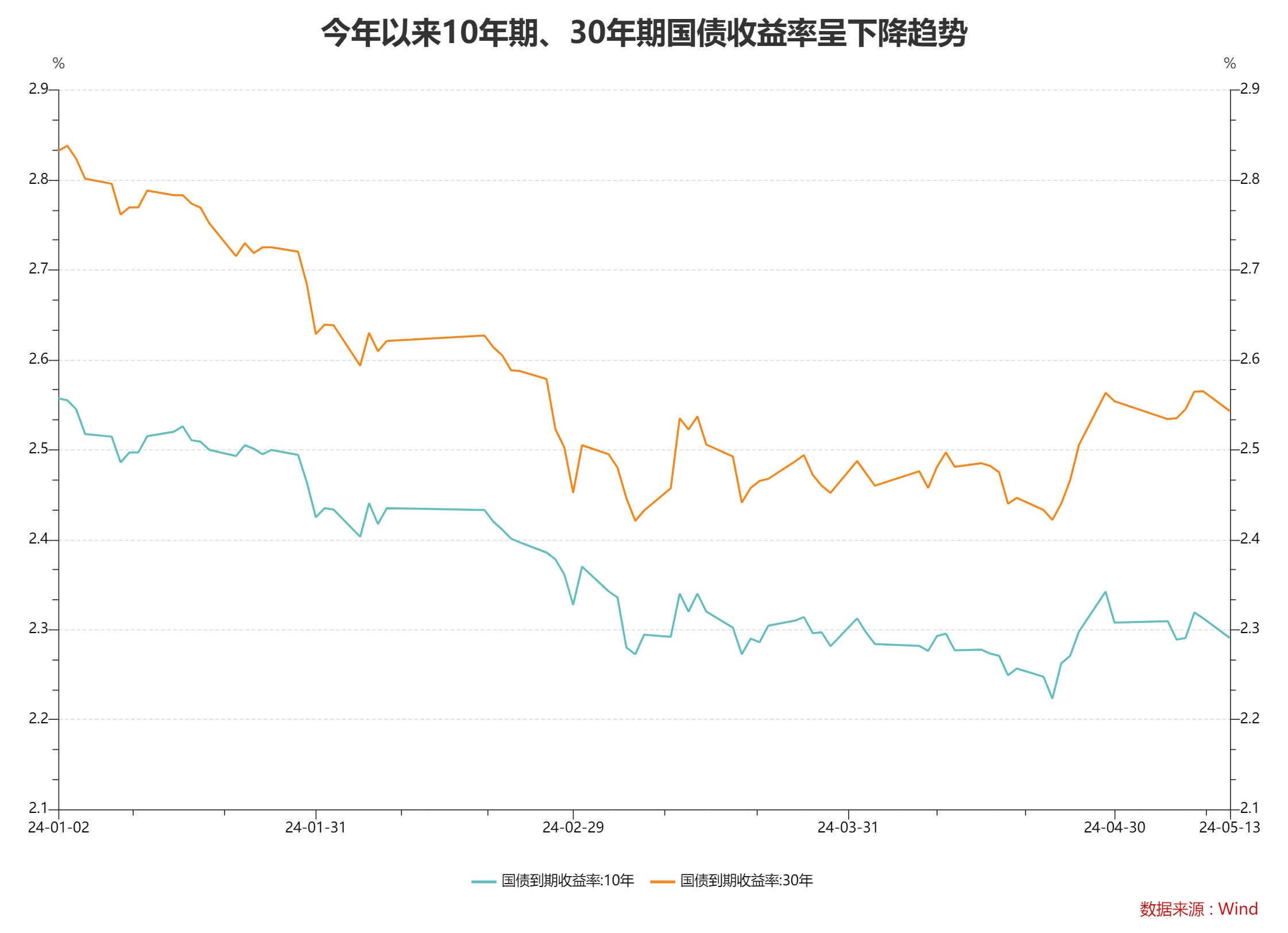

李勇對記者表示,超長期特別國債的發行能夠邊際緩解“資產荒”的狀況。2024年初以來,10年和30年期的國債收益率出現明顯下行,“資產荒”是重要的原因之一。對于機構配置而言,超長期特別國債能夠在利率下行的大環境中,對配置盤提供安全且收益相對可觀的底倉,但需要注意,對于交易盤而言,較長的久期意味著較大的利率波動風險,需要考慮風險與收益之間的平衡。

記者注意到,隨著銀行存款利率持續下行,保本保息且收益高于同期限定期存款的儲蓄國債備受個人投資者青睞,今年以來,每逢儲蓄國債發行,大部分銀行網點都會上演“日光”的搶購情形。

那么,此次發行的超長期特別國債老百姓可以買嗎?據了解,這要依據發行方式,如果是面向公眾公開發行,就可以購買;如果是定向發行,就不能購買了。

連平認為,超長期特別國債可考慮同時面向機構和個人發行。近年來我國居民有較強的投資需求,超長期特別國債以國家信用作擔保,具備風險低、流通性強,免征利息所得稅等優點,加之收益相對于中短期國債更高,是較為理想的投資品。

“從過往經驗看,1998年特別國債面向機構定向發行,而2020年抗疫特別國債則明確鼓勵個人和中小微企業投資者認購。為推動本輪超長期特別國債順利發行,建議可考慮同時面向機構和個人發行。當然,具體債券批次的發行對象可以適當予以側重和區分。”連平表示。

封面圖片來源:每日經濟新聞 劉國梅 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP