每日經濟新聞 2024-05-17 16:28:26

◎ 美國知名風投公司Day One Ventures創始人兼CEO Masha Bucher對每經記者表示,“盡管微軟、谷歌等巨頭在之前的計算時代占據主導地位,但歷史經驗表明,創新可能來自意想不到的地方,顛覆者的席位始終存在。”

每經記者 文巧 每經編輯 蘭素英

當地時間5月13日,OpenAI推出新一代旗艦模型GPT-4o,憑借類似科幻電影《Her》的現實演繹,再次攪動了人工智能(AI)行業。頂著巨大的壓力,谷歌次日也一口氣發布了包括多模態AI模型Gemini 1.5 Pro和文生圖模型Imagen 3在內的10余款產品。

這些新品的發布也讓大模型技術的未來充滿了無限可能。

自去年3月GPT-4震撼發布以來,距今已逾一年。彼時,作為AI領域的里程碑事件,GPT-4點燃了硅谷科技圈的想象力,就連低迷的風投圈也隨著這股浪潮進入了前所未有的投資熱潮。

在全力比拼速度的局勢下,大模型也從單模態快速轉向多模態,開源基礎大模型也如雨后春筍。《每日經濟新聞》記者梳理硅谷大模型格局發現,在基礎模型上能夠占據頭部的大多帶著科技巨擘的烙印。

在這場競速賽中,算力和數據成為決定性的因素。憑借雄厚的資本,谷歌等科技巨頭迅速掌握主導權,而對于AI初創企業而言,如果沒有巨頭的支持,則很難在激烈競爭中持續生存下去。開源文本圖像模型Stable Diffusion的開發商Stability AI就是一個典型的例子。

但初創公司也并非毫無機會可言。美國知名風投公司Day One Ventures創始人兼CEO Masha Bucher在接受《每日經濟新聞》記者采訪時表示,在大模型上的競爭對于新來者來說不會有成果,除非有一種新穎架構能夠產生突破性的性能,但垂直化AI是現在最有趣的商業機會。

Bucher稱,“新生力量可能會通過利用被忽視的利基市場或在效率和應用特異性方面超越巨頭來實現這一目標。”而作為AI應用的最佳載體,人形機器人已成為各大科技公司、資本圈競相追逐的寵兒。

GPT-4發布一年后,硅谷大模型生態現狀如何?

從技術角度看,大模型已完成向多模態的進化。硅谷知名創新智庫NostaLab創始人John Nosta向記者總結過去一年的大模型發展趨勢時稱,過去一年是這一歷程中的關鍵一年,AI大模型從單模態系統過渡到多模態系統。據華福證券,當前硅谷科技公司的比拼重點已轉向多模態信息整合和數據挖掘,精細化捕捉不同模態信息的關聯。

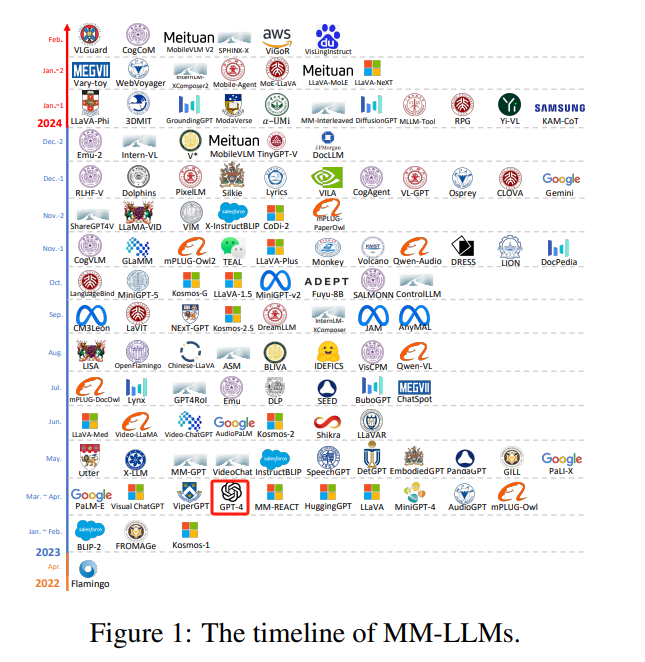

一篇由騰訊AI實驗室、京都大學等機構研究人員共同發布的多模態大模型研究論文指出,自GPT-4發布后,多模態大模型在2023年呈高速增長趨勢,Meta、谷歌、微軟、亞馬遜等公司都發布了多個同類模型,探索多模態系統。

圖片來源:《MM-LLM:多模態大型語言模型的最新進展》論文

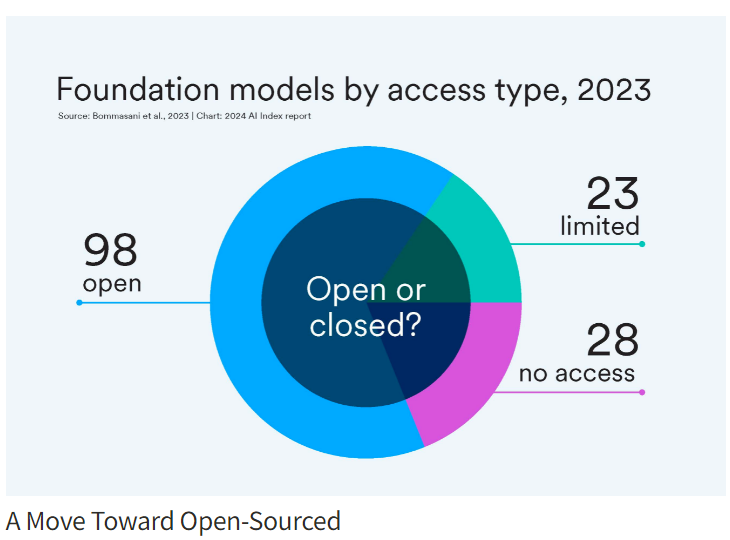

與此同時,開源基礎大模型也更為盛行。根據斯坦福大學的HAI研究所最新發布的AI報告,2023年全球共發布了149款基礎款模型,其中108款來自科技公司,美國科技公司以61款遙遙領先。在所有新發布的模型中,65.7%是開源模型,比例高于2022年的44.4%。

圖片來源:HAI研究所最新發布的AI報告

從整個基礎大模型的市場格局看,占據頭部的大多數都有大廠烙印——要么是OpenAI、谷歌、Meta等巨頭,要么是有傳統科技巨頭大手筆投資的Anthropic、Mistral AI等明星初創公司。

布魯金斯研究院在一篇名為《基礎模型市場的集中度:ChatGPT的無形之手》的報告中曾總結道,前沿基礎模型市場呈現出強烈的市場集中化趨勢。

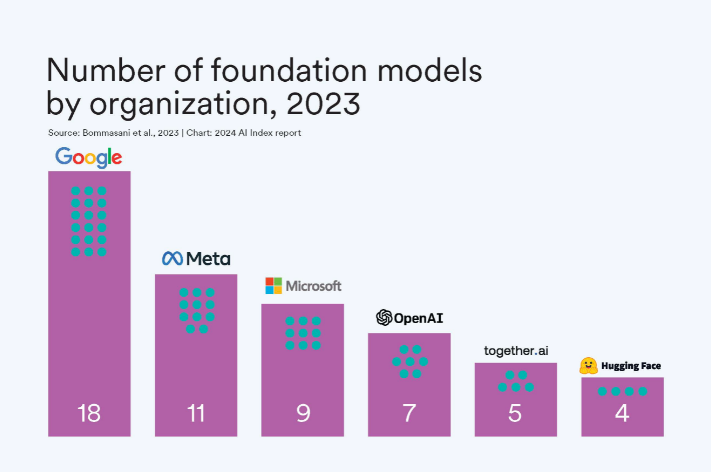

科技巨頭在基礎大模型上占據牢固的優勢。HAI研究所的AI報告顯示,從基礎模型的數量來看,谷歌遙遙領先,2023年發布了18個基礎大模型,Meta位居第二,發布數量為11個,緊隨其后的是微軟和OpenAI。

圖片來源:HAI研究所最新發布的AI報告

若從基準測試的表現來看,科技媒體Zapier總結稱,OpenAI的GPT系列模型當之無愧位于首位,然后是谷歌、Meta、Anthropic和Mistral AI等公司發布的競品模型。

圖片來源:Zapier

除了性能表現,從另一個角度亦可以一窺硅谷前沿模型的情況。

各公司在公布大模型時,通常會同時發布技術文檔來對比時下前沿模型的基準表現。記者在查閱Grok-1.5、Llama 3等多個模型的技術文檔后發現,科技公司們對當前領先模型的總結幾乎達到一致。

以Grok-1.5為例,在xAI今年3月公布的技術文檔中,時下前沿模型也主要來自OpenAI、谷歌、Meta、Mistral AI和Anthropic等公司。

在市場資源如此集中的情況下,據外媒最新報道,AI熱潮已開始逐漸褪去,初創公司想要同微軟、谷歌等科技巨頭在AI領域一決高下,門檻已提高至數十億美元,而這也可能只是杯水車薪。

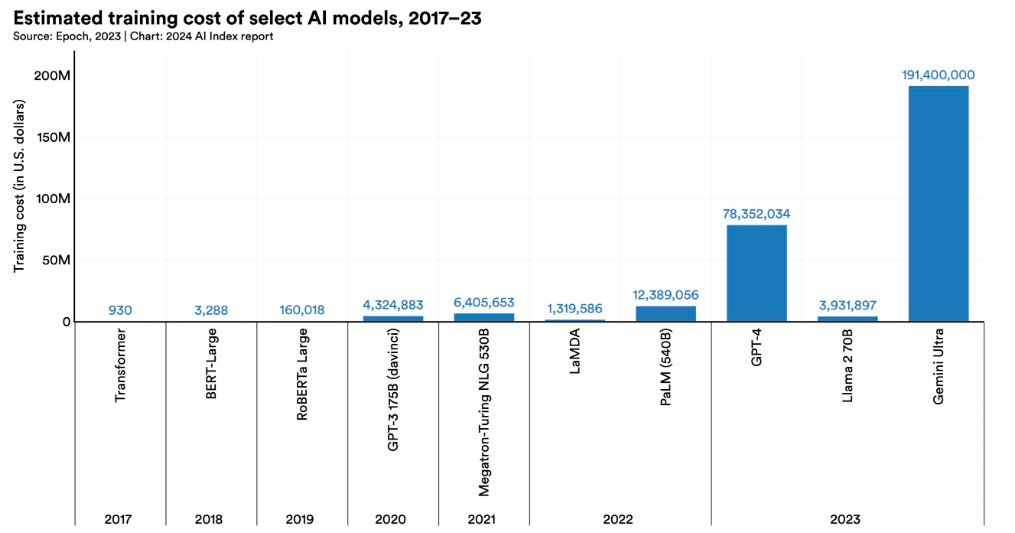

首先,算力和數據是開發大模型無法繞過的兩大難點。

根據HAI研究所的AI報告,訓練巨型模型的成本呈指數級增長,谷歌Gemini Ultra的訓練成本估計為1.91億美元,GPT-4的訓練成本估計為7800萬美元。

圖片來源:HAI研究所最新發布的AI報告

科技巨頭憑借雄厚的財力、廣泛的數據存儲庫和大量的算力基礎設施,在底層模型上可以建立牢固的立足點。而初創公司,除非依靠大公司的財力,否則幾乎沒有能力承擔模型的高成本訓練。

并且,高昂的成本帶來的收益卻并不對等。例如,背靠亞馬遜和谷歌的Anthropic當前的年營收已達到1.5億~2億美元,但年支出卻是營收的10倍以上,高達20億美元;初創公司Inflection AI在推出AI個人助理一年后,仍幾乎沒有收入,今年3月底,公司關閉了原有業務,基本上完全并入了微軟。

就連Meta這樣的巨頭也無法指望立刻從AI中獲利。Meta今年增加了高達100億美元的基礎設施支出,但預計多年內不會從其AI產品中賺錢。

對意欲獨自抗衡大廠的初創公司來說,財力耗盡可能是最終面臨的困局。開源文本圖像模型Stable Diffusion的開發商Stability AI就是一個較為典型的例子。

據The Verge 4月18日報道,Stability AI已裁員10%,公司CEO Emad Mostaque 已于3月底辭職。據此前外媒報道,截至2023年10月,Stability AI只剩下400萬美元的儲備金。

2023年,Stability AI的年收入僅約1100萬美元,遠低于其當年租借的算力基礎設施費用。據悉,該公司從亞馬遜 AWS、谷歌云和以GPU為中心的云運營商 CoreWeave處租用了計算基礎設施,費用約9900萬美元。此外,工資和運營費用差不多約5400萬美元。

拿不出錢,是這家初創公司當前面臨的困境。

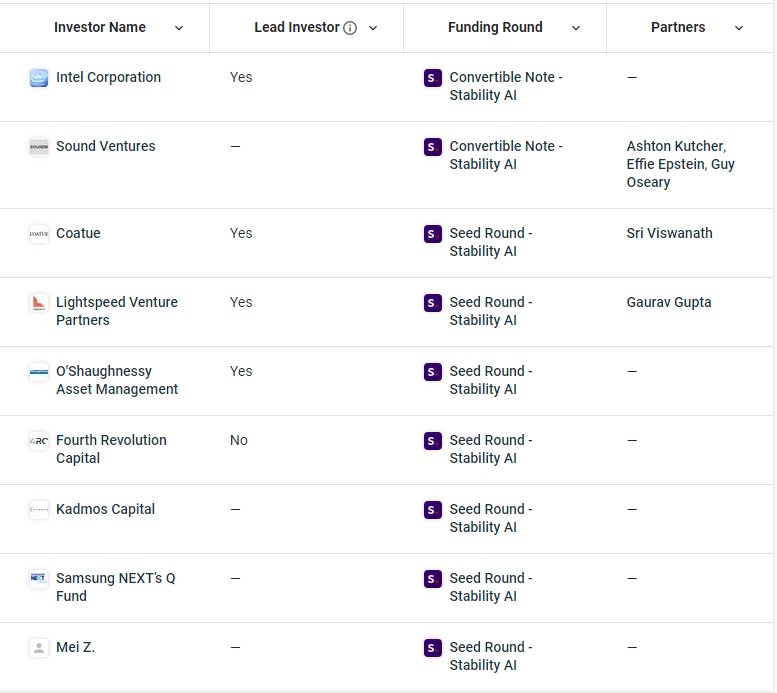

記者查詢該公司的融資發現,截至目前其經歷了3輪融資,總計1.7億美元,但其投資方卻鮮少有大廠身影。最近一輪融資來自英特爾,但金額僅為5000萬美元,目前僅支付2000萬美元。

Stability AI的投資方 圖片來源:Crunchbase

2022年8月,Stability AI憑借文生圖工具Stable Diffusion聲名鵲起,一年多后卻面臨如此窘境。分析認為,主要原因是其未能平衡好開源和商業化。

一開始,Stability AI便希望通過開源版本為企業打響名聲,繼而為企業級用戶提供定制版賺錢。直到2023年12月,Stability AI才上線會員訂閱模式,但彼時已有Meta、谷歌、OpenAI等諸多巨頭涌入這一賽道,強敵環伺之下,Stability AI雖不能說黯然失色,但也并不突出。

沒有大型資本撐腰,又要與諸多大廠對抗,Stability AI可以說是“debuff”(注:減益效果)疊滿,走到當前境地也并非意料之外了。

Masha Bucher告訴記者,“越來越明顯的是,并非所有參與者都能生存下來——市場已經變得相當飽和,隨著資本變得更加挑剔和大模型變得商品化,許多公司將面臨嚴酷的現實。”

對初創公司來說,“卷”底層模型入局門檻太高,但在AI生態中卻并非沒有立足之地。

“基礎模型/LLM幾乎完全商品化,在這個維度上的競爭對于新來者來說不會有成果,除非有一種新穎架構能夠產生突破性的性能。”Masha Bucher對記者表示,“初創公司應該專注于將模型深度集成到產品中,而不是創建自己的基礎模型。”

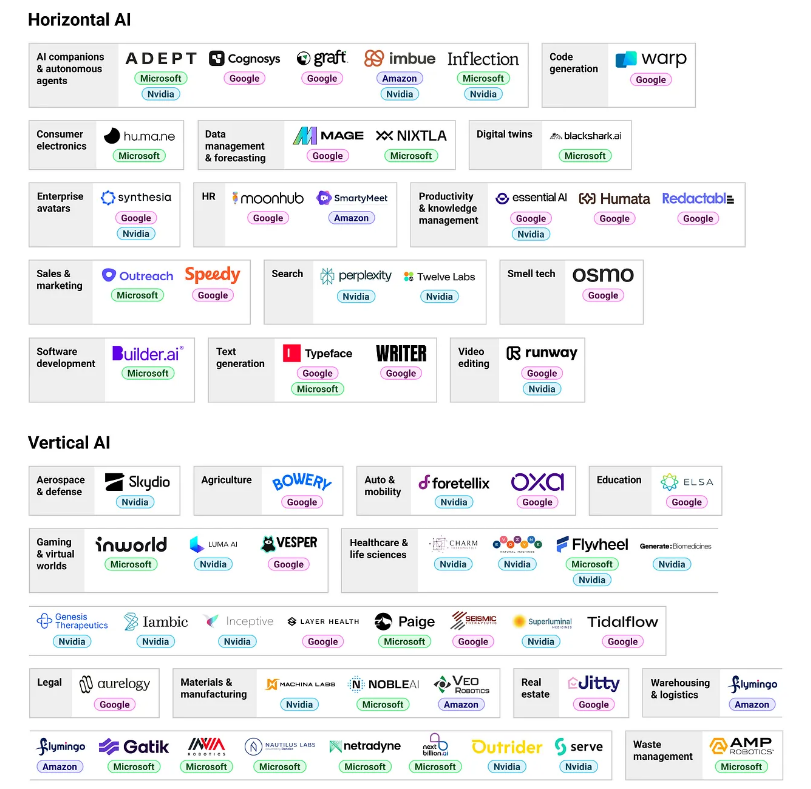

與國內的“百模大戰”相比,硅谷創業公司更偏向于小模型、水平層和垂類應用層的開發。(注:水平層指AI技術和解決方案可以跨多個行業和領域通用的情況,例如開發工具、數據庫。)

外媒稱,小語言模型(SLM)是一個充滿希望的前沿領域,SLM通常比LLM小5~10倍,需要的訓練數據和算力要少得多,可以托管在單個GPU上。這些模型可以針對特定行業或任務進行定制,例如法律文件分析或利基語言翻譯服務。

在水平層和垂類應用層面上,AI初創公司們更是百花齊放。布魯金斯研究院認為,“訓練基礎模型的固定成本很高,而部署基礎模型的邊際成本卻很低。”

圖片來源:CB Insights

這類初創公司背后的仍然不乏科技圈的大佬們,硅谷的投資也正在往這個方向傾斜。“垂直化AI是現在最有趣的商業機會,我們看到AI以難以置信的程度融入觸及深層社會和環境需求的領域——從推進基因組研究到開創應對氣候變化的新方法。” Masha Bucher說道。

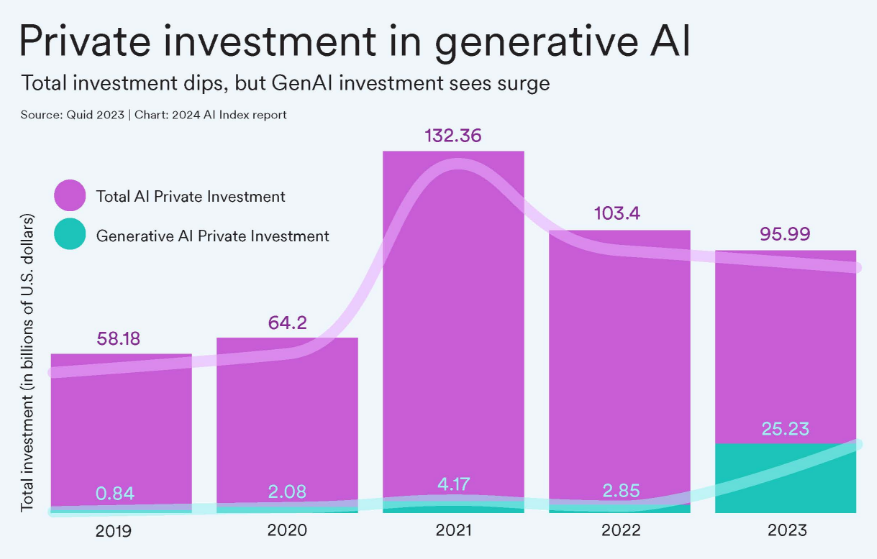

根據HAI研究所的AI報告,2023年,生成式AI領域的投資增長了近八倍,達到252億美元。新投資的AI公司數量飆升至1812家,比上一年增長40.6%。

圖片來源:HAI研究所最新發布的AI報告

但是,AI領域私人投資總額卻有所下降。風投公司Greylock合伙人Seth Rosenberg認為,總體投資下降的原因在于投資正在轉向AI應用。“AI應用程序和代理所需的資本低于其他部分,這可能就是資金下降的原因。”

“過去一年,美國生成式AI投資格局發生了顯著變化,大眾的熱情正聚焦于更加精細的點。就像我們最初在2020~2021年加密貨幣時代看到的狂熱一樣,過去一年,硅谷生成式AI的投資者們變得更加深思熟慮、更有選擇性。市場已經變得相當飽和,許多公司將面臨嚴酷的現實。” Masha Bucher對記者說道。

作為AI應用的最佳載體,人形機器人從去年開始便成為各大科技公司、資本圈競相追逐的寵兒。經歷了一年多狂熱發展的大模型正在為這一細分領域注入新的可能性。

今年2月,成立還不到兩年的Figure AI獲得了來自由微軟、英偉達、OpenAI的風投分支和亞馬遜創始人貝索斯組成的豪華團隊的6.75億美元融資;同月,英偉達成立GEAR實驗室,加碼人形機器人賽道;而此前,谷歌Deepmind也發布了具備“自我完善”能力的“RoboCat”和融合大語言模型能力的VLA模型“RT-2”,推動機器人智能化進一步加速。

活躍在人形機器人領域的公司還有特斯拉、由亞馬遜支持的初創企業Agility Robotics、OpenAI投資的挪威1X公司和位于得州的Apptronik等。

據高盛,人形機器人的全球市場總規模將在2025年、2030年、2035年分別達到15億美元、120億美元、380億美元。

Masha Bucher告訴記者,“整個(風投)行業中的許多人都對深入應用于生物技術、機器人、氣候、建筑的AI感到非常興奮。”

曾經的互聯網、軟件和云業務造就了美股的新生力量——科技“七姐妹”。生成式AI會催生出下一代新生力量嗎?“至少在目前的市場狀況下,似乎無法擺脫大型科技公司的主導地位。”外媒Medium這樣寫道。

不過,Masha Bucher對記者表示,“盡管微軟、谷歌等巨頭在之前的計算時代占據主導地位,但歷史經驗表明,創新可能來自意想不到的地方,顛覆者的席位始終存在。新生力量可能會通過利用被忽視的利基市場或在效率和應用特異性方面超越巨頭來實現這一目標。”

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP