每日經濟新聞 2024-05-23 23:22:48

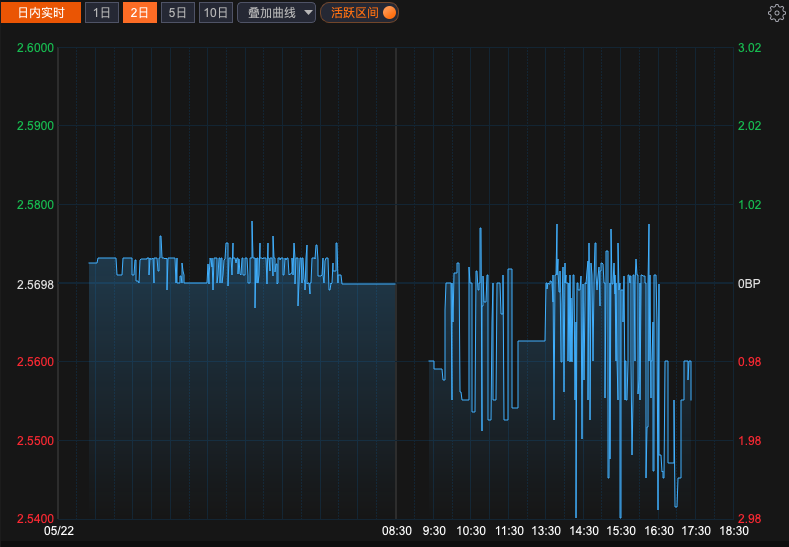

5月23日,上交所“24特國01”收100.58元/張,深交所“特國2401”收100.654元/張。昨日,二者價格經歷“過山車”,一日兩次觸發臨時停牌,其中“24特國01”盤中最高價125元/張,“特國2401”盤中最高價123元/張。

每經記者 宋欽章 每經編輯 馬子卿

首期30年期特別國債上市首日(5月22日)的行情,讓很多人“意外”。但在經歷劇烈波動之后,其價格如今已回到了面值附近。

業內分析認為,交易所國債的劇烈波動或與有限的市場深度和流動性有關,另外也與資產荒延續、特別國債的熱度、個人投資者非理性行為等有直接關系。

5月23日,上交所“24特國01”收100.58元/張,深交所“特國2401”收100.654元/張。而在昨日,二者價格經歷“過山車”,一日兩次觸發臨時停牌,其中“24特國01”盤中最高價125元/張,“特國2401”盤中最高價123元/張。

昨日尾盤,“24特國01”“特國2401”均不同程度回調。今日上午,“特國2401”大幅回調,并因“盤中成交價較前收盤價首次下跌達到或超過10%”而再次觸發臨時停牌。

本期超長期特別國債的期限為30年,面值為100元,票面利率為2.57%,上市后可同時在上交所固定收益平臺(代碼019742.SH)、深交所綜合協議平臺(代碼102267.SZ)、銀行間債券市場(代碼2400001.IB)和柜臺市場(代碼2400001.BC)交易。

針對交易所超長期特別國債的行情,有業內觀點認為,超長期特別國債上市首日受到追捧,可能與個人投資者踴躍買入有關。也有業內人士提示,超長期特別國債目前的價格波動已經偏離了債券收益穩定的特性,個人投資者盲目交易可能損失資本利得。

中郵固收梁偉超團隊發文認為,交易所國債市場并非國內債券市場的主體,其市場深度和流動性也相對有限,更易出現少數報價驅動價格大幅波動的情況。本次交易所特別國債的異動,或主要是個人投資非理性行為的影響,在特別國債的熱度之下,少量報價引起交易所特別國債價格的明顯波動。“交易所國債的快速上漲,主要是特別國債的熱度和投資非理性行為兩個因素共同驅動。”

中央財經大學證券期貨研究所研究員楊海平對《每日經濟新聞》記者表示:“超長期特別國債上市頭兩日,交易所價格波動幅度巨大,銀行間市場相對理性。在貨幣面相對寬松,資產荒延續的情況下,優質資產供不應求,投資者追捧超長期特別國債是意料之中的事。”

記者注意到,與交易所市場相比,銀行間市場的行情相對平穩。截至今日發稿,全國銀行間同業拆借中心“24特別國債01”最新成交凈價100.31元/張,對應最新到期收益率2.555%。從交易價格波動來看,5月22日的成交價格范圍在2.56%~2.58%之間,5月23日的成交價格范圍在2.54%~2.58%之間(銀行間債券交易基本以利率形式報價)。

那么在交易所市場與銀行間市場的價格差異較大的情況下,機構是否存在跨市場“套利”的機會呢?

中信證券明明FICC研究團隊此前發文稱,我國債券市場分立情況由來已久,雖然不同市場逐漸走向互聯互通,但交易所市場和銀行間市場兩大債券市場之間仍表現出顯著區別,也因雙方市場定價機制差異而帶來了理論的套利空間,引發機構投資者關注。

對于30年期特別國債上市頭兩日的波動情況,楊海平對記者表示,在當時的條件下,不排除部分機構利用交易所的交易機制,炒高價格,然后進行跨市場套利操作。

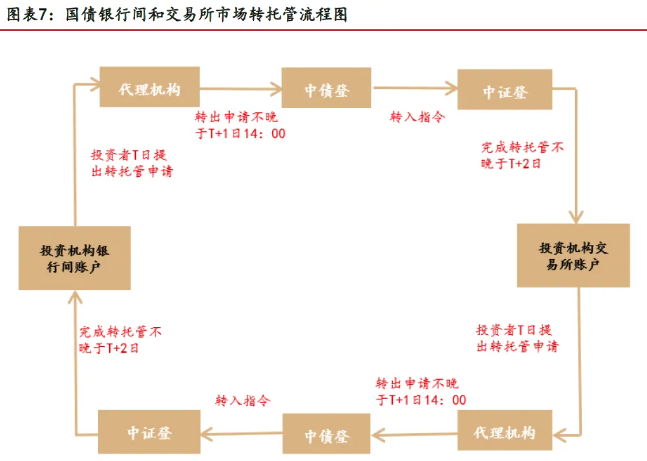

中郵固收梁偉超團隊認為,由于債券市場是分割的,同一只債券在銀行間和交易所市場上的價格往往存在著一定差異。當交易所與銀行間債券價格偏離度較大時,理論上就可通過轉托管實現套利,進而抹平價差。不過結合轉托管機制來看,轉托管過程仍存在一定時滯。“由于銀行間和交易所市場的托管結算體系不同,銀行間托管機構中債登實行全額逐筆結算,而交易所市場托管機構中證登則實行凈額結算,因此機構需先進行轉托管后才能在新市場交易,并且承擔轉托管所帶來的時間和手續費成本。”

談及跨境市場“套利”機會,另有機構人士并不認可,原因是“交易體量太小了”。

“作為利率債產品,超長期特別國債進入銀行自營投資或者理財資金投資資產組合之后,價格劇烈波動會影響自有資金投資的公允價值,也會影響理財產品的凈值。由于銀行及理財公司具有嚴格的風險管理規定,在價格如此劇烈波動的情況下,銀行或理財公司會保持審慎的態度。”楊海平告訴記者。

封面圖片來源:視覺中國-VCG41N1307121233

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP