每日經(jīng)濟新聞 2024-05-29 13:09:12

◎普華永道中國專業(yè)技術(shù)部合伙人、ISSB(國際可持續(xù)準則理事會)過渡實施小組(TIG)專家成員金以文在接受《每日經(jīng)濟新聞》記者采訪時表示,《基本準則》征求意見稿對可持續(xù)性信息披露的信息和數(shù)據(jù)質(zhì)量提出了更加明確的要求,這在之前可持續(xù)性信息披露準則制定過程的正文條款中是很少涉及的.

每經(jīng)記者 黃宗彥 每經(jīng)編輯 宋思艱

5月27日,財政部在官網(wǎng)發(fā)布了《關(guān)于征求<企業(yè)可持續(xù)披露準則——基本準則(征求意見稿)>意見的函》。財政部辦公廳表示,為貫徹落實黨的二十大精神,推動經(jīng)濟、社會和環(huán)境可持續(xù)發(fā)展,穩(wěn)步推進我國可持續(xù)披露準則體系建設(shè),規(guī)范企業(yè)可持續(xù)相關(guān)信息披露,財政部起草了《企業(yè)可持續(xù)披露準則——基本準則(征求意見稿)》(以下簡稱《基本準則》征求意見稿)。

那么,與此前上交所、深交所、北交所發(fā)布的《上市公司可持續(xù)發(fā)展報告指引》(以下簡稱《指引》)相比,《基本準則》征求意見稿對企業(yè)信息披露提出了哪些新的要求?這些要求將如何影響企業(yè)的決策和運營?

普華永道中國專業(yè)技術(shù)部合伙人、ISSB(國際可持續(xù)準則理事會)過渡實施小組(TIG)專家成員金以文在接受《每日經(jīng)濟新聞》記者采訪時表示,《基本準則》征求意見稿對可持續(xù)性信息披露的信息和數(shù)據(jù)質(zhì)量提出了更加明確的要求,這在之前可持續(xù)性信息披露準則制定過程的正文條款中是很少涉及的。這就意味著企業(yè)除了要披露四要素框架(治理、戰(zhàn)略、風(fēng)險和機遇管理、指標和目標)所覆蓋的可持續(xù)性信息之余,可持續(xù)相關(guān)信息和數(shù)據(jù)的收集、整理、計算及復(fù)核、披露等維度面臨更高的要求。

全國人大代表、廈門市政協(xié)副主席、廈門國家會計學(xué)院教授黃世忠向《每日經(jīng)濟新聞》記者表示,《基本準則》征求意見稿的發(fā)布,標志著國家統(tǒng)一的可持續(xù)披露準則體系建設(shè)邁出了關(guān)鍵的一步,是推動我國經(jīng)濟社會高質(zhì)量發(fā)展的基礎(chǔ)性制度建設(shè)的重要組成部分,意義非凡,必將載入可持續(xù)準則制定史冊。

距離三大交易所發(fā)布《上市公司可持續(xù)發(fā)展報告指引》僅過了一個月,財政部又重磅發(fā)布《基本準則》征求意見稿。

黃世忠向《每日經(jīng)濟新聞》記者表示,《基本準則》征求意見稿的發(fā)布,標志著國家統(tǒng)一的可持續(xù)披露準則體系建設(shè)邁出了關(guān)鍵的一步,是推動我國經(jīng)濟社會高質(zhì)量發(fā)展的基礎(chǔ)性制度建設(shè)的重要組成部分,意義非凡,必將載入可持續(xù)準則制定史冊。

黃世忠同時表示,從國際合作的視角來看,構(gòu)建包括《基本準則》在內(nèi)的國家統(tǒng)一的可持續(xù)披露準則體系,既是順應(yīng)公司報告發(fā)展趨勢的必然要求,也是應(yīng)對綠色貿(mào)易壁壘的現(xiàn)實需要。

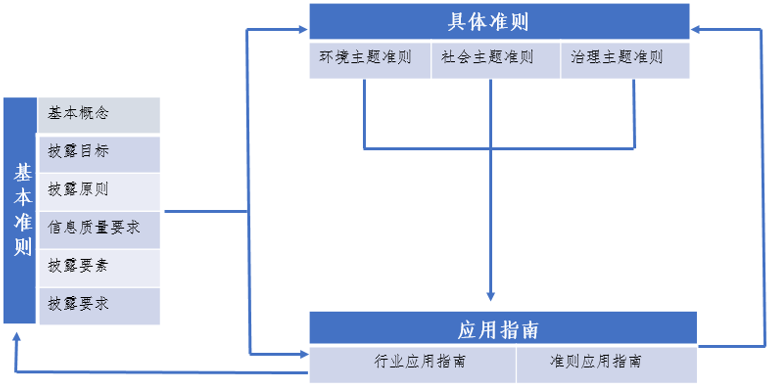

據(jù)悉,國家統(tǒng)一的可持續(xù)披露準則體系由基本準則、具體準則和應(yīng)用指南組成。基本準則是規(guī)范企業(yè)可持續(xù)信息披露的基本概念、原則、方法、目標和一般共性要求等,統(tǒng)馭具體準則和應(yīng)用指南的制定。具體準則針對企業(yè)環(huán)境、社會和治理方面的可持續(xù)主題的信息披露提出具體要求。應(yīng)用指南包括行業(yè)應(yīng)用指南和準則應(yīng)用指南兩類。

此次發(fā)布的《基本準則》征求意見稿共六章33條,涵蓋了總則、披露目標與原則、信息質(zhì)量要求、披露要素、其他披露要求以及附則等內(nèi)容。

圖片來源:黃世忠提供

普華永道中國專業(yè)技術(shù)部合伙人、ISSB(國際可持續(xù)準則理事會)過渡實施小組(TIG)專家成員金以文認為,《基本準則》征求意見稿主要覆蓋的六個章節(jié)中,第一章、第二章、第三章和第五章主要圍繞可持續(xù)性信息披露的原則性概念展開,第四章主要從信息披露的四要素框架展開。《基本準則》征求意見稿采用雙重重要性評估,除此以外,整體條款的設(shè)定和分布上和ISSB(國際可持續(xù)發(fā)展準則理事會)制定的《國際財務(wù)報告可持續(xù)披露準則第1號——可持續(xù)相關(guān)財務(wù)信息披露一般要求》(簡稱IFRS S1)具有高度一致性,并且具體要求也保持了統(tǒng)一。

此外,金以文認為,《基本準則》征求意見稿主要對可持續(xù)性信息披露的信息和數(shù)據(jù)質(zhì)量提出了更加明確的要求,比如要求數(shù)據(jù)具有可靠性、相關(guān)性、可比性、可驗證性、可理解性和及時性等六個維度。“這在此之前可持續(xù)性信息披露準則制定過程的正文條款中是很少涉及的,意味著未來企業(yè)除了要披露四要素框架所覆蓋的可持續(xù)性信息之余,對可持續(xù)相關(guān)信息和數(shù)據(jù)的收集、整理、計算及復(fù)核、披露等維度面臨更高的要求。”

在解讀《基本準則》征求意見稿時,有一個繞不開的問題——此前滬深北三大交易所發(fā)布的《指引》已經(jīng)提供了一套架構(gòu)清晰、內(nèi)容和要求比較具體的披露體系。與之相比,《基本準則》征求意見稿有什么不同之處?

在黃世忠看來,《基本準則》以及將要陸續(xù)發(fā)布的具體準則,都屬于國家統(tǒng)一的可持續(xù)披露準則體系的重要組成部分,具有部門規(guī)章的地位,其強制性和權(quán)威性明顯高于ISSB準則。并且,《基本準則》的適用范圍比《上市公司可持續(xù)發(fā)展報告指引》的適用范圍更廣,將從上市公司向非上市公司擴展,從大型企業(yè)向中小企業(yè)擴展。

值得注意的是,財政部在“起草說明”中表示,《基本準則》征求意見稿的起草過程遵循了“積極借鑒、以我為主、兼收并蓄、彰顯特色”的總體思路。一方面,以我為主、體現(xiàn)中國特色,另一方面,積極借鑒國際準則的有益經(jīng)驗。

這里提到的“積極借鑒國際準則的有益經(jīng)驗”,指的是主要參考借鑒ISSB發(fā)布的IFRS S1和IFRS S2(《國際財務(wù)報告可持續(xù)披露準則第2號——氣候相關(guān)披露》)的披露框架,以及其他國際標準。

黃世忠認為,ISSB準則得到國際證監(jiān)會組織(IOSCO)背書和越來越多經(jīng)濟體認可,已成為一種公認的可持續(xù)披露準則國際基準(Global Baseline)。基于這種發(fā)展趨勢,在不模糊ISSB準則披露要求且ISSB準則的披露要求與我國的法律法規(guī)和體制機制不存在沖突的前提下,我國可以ISSB準則這一國際基準為基礎(chǔ),充分借鑒ISSB準則的披露要求,制定既適合我國國情又彰顯中國特色的國家統(tǒng)一的可持續(xù)披露準則。

不過,黃世忠指出,考慮到ISSB準則目前只包括IFRS S1和IFRS S2兩個框架,涉及的ESG主題準則十分有限,且在不久的將來也難以迅速改觀,我國制定國家統(tǒng)一的可持續(xù)披露準則還可秉持博采眾長、兼收并蓄的原則,可以允許企業(yè)對我國可持續(xù)披露準則尚未規(guī)范的ESG主題,借鑒國際上其他通行的可持續(xù)披露準則或標準進行信息披露。

盡管此前三大交易所發(fā)布了《指引》,當前財政部又發(fā)布了《基本準則》征求意見稿,并對披露主體作了一定的要求,但結(jié)合當下上市公司的披露情況來看,參與ESG相關(guān)信披實踐的企業(yè)數(shù)量還有待提高。同花順iFind數(shù)據(jù)顯示,截至5月28日,A股共計有2107家公司披露了ESG相關(guān)報告,披露率為39.29%,同比有所增高,但總體披露率尚未過半。

對于完全沒有參與過ESG信披的企業(yè)來說,不論是上市公司還是非上市公司,在日后《基本準則》分階段實施時,或?qū)⒚媾R一定的挑戰(zhàn)。

在金以文看來,企業(yè)可能會面臨三方面的挑戰(zhàn),分別是:對準則理解不到位、多套準則增加學(xué)習(xí)難度;可持續(xù)性信息和數(shù)據(jù)缺失或不精確;對披露導(dǎo)向和管理導(dǎo)向之間的平衡較難把握。

針對上述問題,金以文建議,首先,企業(yè)可以提前準備、積極溝通,多與行業(yè)伙伴交流,并與監(jiān)管部門保持溝通,同時,尋找專業(yè)機構(gòu)就部分重難點細則,或涉及跨部門協(xié)作溝通的內(nèi)容進行能力建設(shè)或?qū)m椞嵘黄浯危髽I(yè)可以梳理數(shù)據(jù)統(tǒng)計口徑和流程,明確所涉及業(yè)務(wù)和部門的具體權(quán)責,整理和梳理多年期的數(shù)據(jù),評估數(shù)據(jù)質(zhì)量,明確數(shù)據(jù)質(zhì)量和控制方案,并推動相應(yīng)方案的落地實施;最后,建議形成內(nèi)部正式或虛擬的跨部門協(xié)作小組,用長期視角來制定工作路線計劃,以滿足此次公布的中國可持續(xù)信息披露準則體系和工作路線計劃中的信息披露要求。

《每日經(jīng)濟新聞》記者注意到,《基本準則》征求意見稿提出的總體目標是,到2027年我國企業(yè)可持續(xù)披露基本準則、氣候相關(guān)披露準則相繼出臺;到2030年,國家統(tǒng)一的可持續(xù)披露準則體系基本建成。同時,《基本準則》征求意見稿也提出了一個分階段實施的策略,即“區(qū)分重點、試點先行、循序漸進、分步推進”。如果不強制實施,政府和監(jiān)管機構(gòu)應(yīng)如何監(jiān)督和確保政策有效執(zhí)行?對于企業(yè)來說,他們應(yīng)如何自我監(jiān)督和調(diào)整以適應(yīng)新準則?

金以文建議企業(yè)可以從三個方面開展相關(guān)工作。第一,企業(yè)要深刻理解中國可持續(xù)信息披露準則體系的組成和可持續(xù)性信息披露工作的路線圖。即不晚于2027年建立健全包括氣候等企業(yè)重點的可持續(xù)主題的披露基礎(chǔ)和能力,不晚于2030年理順企業(yè)內(nèi)部的配套機制體制(包括:內(nèi)控機制、可持續(xù)性信息數(shù)據(jù)質(zhì)量保障措施等)。

第二,企業(yè)要及時掌握“四要素”框架,并明確重要性評估方法。“四要素”框架充分接軌包括ISSB準則、TCFD(氣候相關(guān)金融披露專責組織)框架、ESRS準則(歐洲可持續(xù)發(fā)展報告標準)等國際知名可持續(xù)性信息披露框架,契合三大交易所發(fā)布的《指引》要求,能夠有效幫助企業(yè)從戰(zhàn)略、舉措、支持體系就重要的可持續(xù)主題的管理體制和機制進行完整評估。

第三,企業(yè)要融會貫通,提前評估即將面臨的多套可持續(xù)性信息披露規(guī)則下的具體工作安排。企業(yè)應(yīng)當明確不同準則之間的差異,評估如何以“高質(zhì)量、高效率”的策略,用同一套有效的機制管理流程,既滿足相同的合規(guī)披露要求,又能夠體現(xiàn)出差異化的信披要點。

封面圖片來源:每日經(jīng)濟新聞 劉國梅 攝

如需轉(zhuǎn)載請與《每日經(jīng)濟新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟新聞》報社授權(quán),嚴禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟新聞APP

Copyright ? 2025 每日經(jīng)濟新聞報社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112