每日經濟新聞 2024-06-04 23:05:50

泰州作為一座地級市,為何能一舉走上“造船第一”的寶座,并成為此輪造船熱潮的最大“贏家”?

每經記者 楊棄非 每經編輯 劉艷美

圖片來源:泰州市人民政府網站

新能源汽車的出口故事尚未完結,新一頁篇章正在拉開。

根據不久前公開的數據,我國今年前4個月進出口總值為13.81萬億元,同比增長5.7%。其中,船舶出口正在成為一大出口增長動能,同比增速達108.4%,快于電動汽車的28.3%。時間回到去年,船舶出口額就實現全年21.4%的增速,緊追火熱的“新三樣”。研究機構發布報告稱,造船行業正處在高景氣度區間。

中國“為全球造船”,誰來擔當造船主力?江蘇小城泰州是不容忽視的存在。

數據上看,去年,泰州造船完工量達到105艘、913.82萬載重噸,占全國21.6%、全球10.85%,作為船舶制造業核心的靖江,更是實現“一座縣級市造船超過日本一個國家”。不僅如此,泰州與同樣位于蘇中地區的揚州、南通兩市,還拿下全國唯一一個船舶相關國家先進制造業集群。

就像以比亞迪為代表的新能源汽車已“點亮”多座城市的發展軌跡,迎來全球造船業新機遇的泰州,是否也即將迎來屬于自己的“比亞迪時刻”?

從各個層面看,泰州造船正在迎來新一輪起勢。

造船業供需雙方均在發生變化。一方面,造船業是一個典型的周期性行業,全球船舶正開啟新的更新替換潮,推動行業走向周期性上升;另一方面,供給方又在向中國收攏,數據顯示,去年,中國造船業完工量同比增長16%,超日韓總和,占比首次達到50%。

中國船舶工業行業協會發布報告指出,去年,我國造船業完工量、新接訂單量、手持訂單量三大指標均實現兩位數增長,船舶企業手持訂單量創2014年來新高,生產任務飽滿,保交船壓力增加。

造船大市紛紛乘勢而上,其中,泰州正是船舶需求增長的頭號受益者和壓力承受方。

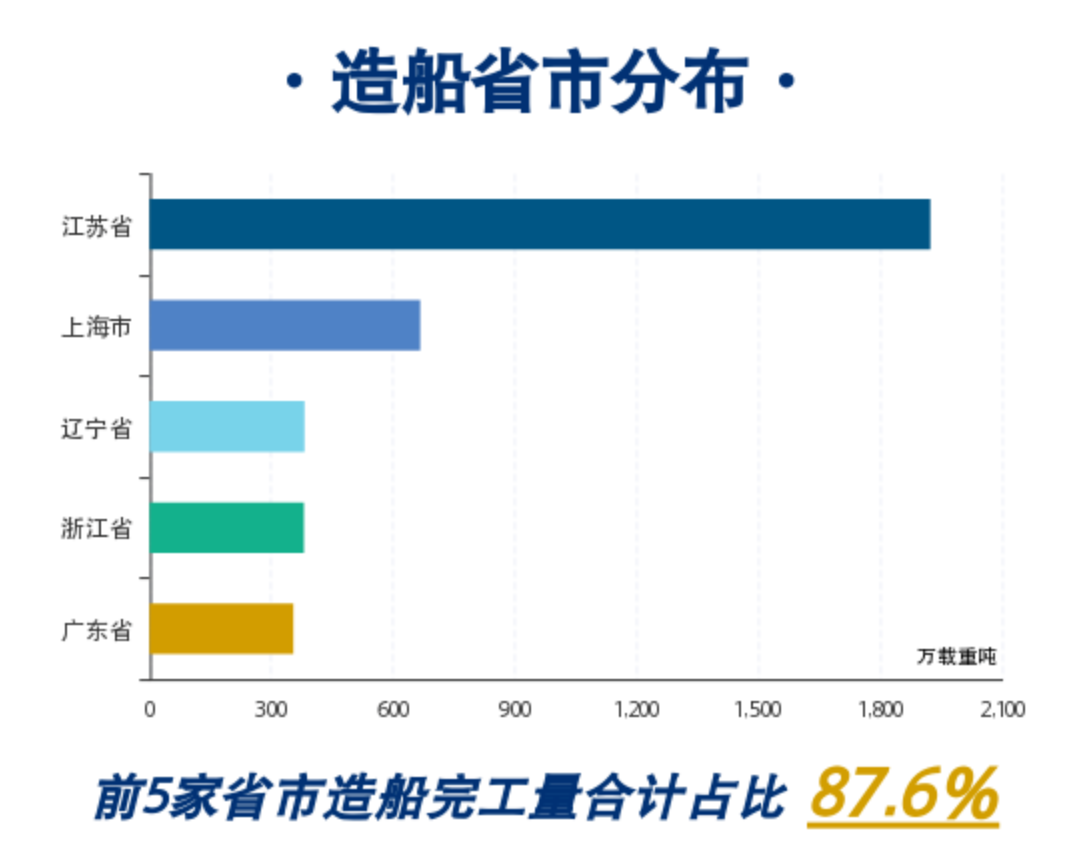

數據顯示,2023年,江蘇省造船完工量達到318艘、1929.5萬載重噸,占全球市場份額22.9%、全國45.6%,其中,泰州、揚州和南通三座主要城市的訂單量分別達到900萬、700萬、300萬載重噸量級。

根據當地媒體報道,不少造船廠正在滿負荷運轉,甚至出現“一塢難求”的狀況。相比之下,居于第二位的上海造船完工量為660萬載重噸,不及泰州、揚州。

數據來源:中國船舶工業行業協會

在泰州統計局分析中,泰州“造船完工量、新接訂單量、手持訂單量三大指標持續領跑全國”。事實上,泰州在造船上的這種壓倒性優勢,還能從更多方面顯露。

企業是造船訂單的直接承接方。根據中國船舶工業行業協會發布數據,去年,全國造船完工量前10家企業中,排名前兩位的江蘇揚子江船業集團公司和江蘇新時代造船有限公司均來自泰州,二者也是新接訂單量前10家企業。

此前在接受采訪時,揚子江船業相關負責人就曾提到,目前企業訂單排期已到數年之后,船塢利用率也達100%,“現在根本不愁訂單,愁的是沒有足夠的產能去吃訂單。”

數據來源:中國船舶工業行業協會

而對于坐擁國家級船舶出口基地的泰州,制造的領跑,還進一步帶動船舶出口的增長。

根據泰州統計局數據,2023年,泰州船舶及相關裝置制造業出口交貨值330.49億元,占全市規上工業出口交貨值比重為34.7%,同比增長50.5%。而今年1~4月,泰州船舶出口增長幅度達168.4%。

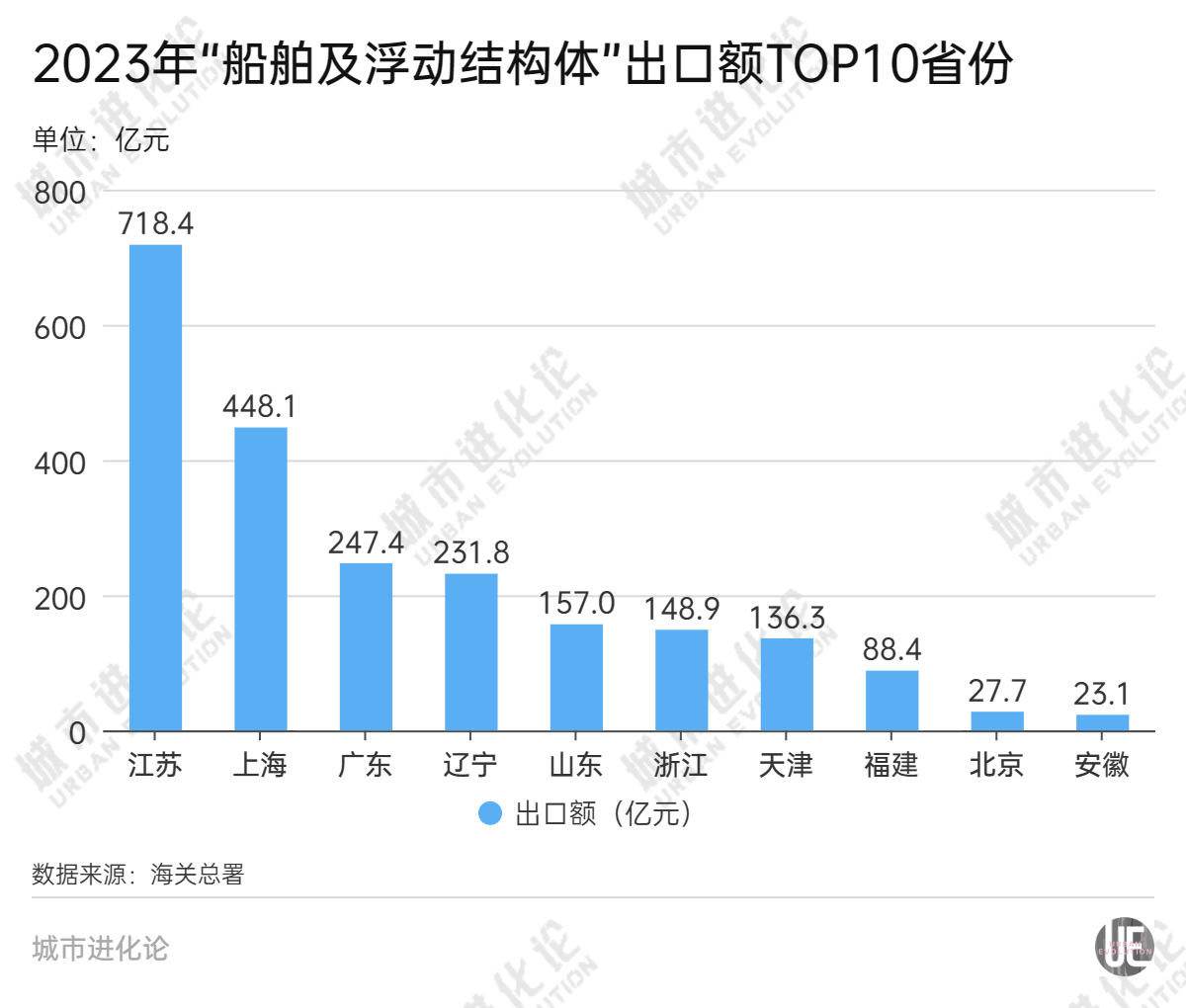

在全國范圍內,這一數據又處于何種位置?盡管各城市未公布完整的船舶出口數據,觀察各省份表現同樣可略知一二。根據海關總署,去年,在“船舶及浮動結構體”一項,江蘇實現718.4億元的出口額,高居全國第一,排名第二的上海僅為其62.4%。

2023年“船舶及浮動結構體”出口額TOP10省份 數據來源:海關總署

泰州作為一座地級市,為何能一舉走上“造船第一”的寶座,并成為此輪造船熱潮的最大“贏家”?

事實上,泰州并非傳統造船大市。論“資歷”,大連造船廠、上海江南造船廠等企業創建200年有余,而直到上世紀70年代,靖江造船業從造木船起步,才標定了如今泰州造船業的歷史新起點。

但造船恰好是一個有可能實現突圍的產業。此前有專家分析,造船行業是一個十分國際化的行業,船廠的船東來自世界各地,船舶運輸航線遍布全球。和其他傳統制造工業不同,造船行業的競爭更充分、商業化程度更高,后來者進入市場的阻力更小。

從某種意義上說,造船業在歷史上曾推動泰州走向城運轉折點。

一個被當地反復提及的重要節點是,20世紀90年代,靖江造船廠選擇調整產品結構,瞄準1萬至5萬噸“大廠不愿造,小廠不能造”的市場間隙,錯位發展,為當地造船業尋得彎道超車的可能。

而當地“蘇南模式”的發展印記則為造船行業營造了一種更為靈活的市場氛圍。一個例子是,與上海、大連等城市不同,泰州造船業以民營企業為底色,不僅誕生了揚子江船廠這樣的龍頭企業,2007年就前往新加坡上市;更催生大量本地船舶配套的“小巨人”企業,在當地形成了一個完整的船舶制造生態。

圖片來源:靖江發布

反過來,得益于造船業的發展,泰州也得以愈加展現出工業大市的形象。

在造船業轉型的上世紀90年代,泰州同樣在經歷重大變化,其中最突出的莫過于1996年“揚泰拆分”。新生的泰州被定位為“工貿城市”,打造產業支柱無疑是其發展重點之一。而直到2009年,機電船舶最終作為泰州首個銷售突破千億元的產業集群破土而出,較早搭建起泰州工業的骨架。

在此基礎上,當時的泰州進一步提出發展生物醫藥、電子信息、新能源“三大新興產業板塊”。而直到現在,泰州最新構建的“1+4”主導產業體系中,大健康產業體系是“1”,海工裝備和高技術船舶則仍是“4個特色產業集群”之首。

而基于船舶制造業的發展經驗,泰州也一度期望探索一種不同于傳統蘇南模式的、更貼近泰州發展實際的“蘇中模式”——

如此前泰州主政者總結,立足于與蘇南、蘇北城市的不同點,參照當地船舶企業實踐,“實行錯位發展、拉長產業鏈”。

目前來看,在船舶制造產業上,泰州已與揚州、南通兩市形成互補效應,有效構建鏈式發展路徑;在生物醫藥產業上,面對長三角大量先發城市,泰州同樣存在類似的合作機遇。

眼下,站上發展新風口的泰州船舶制造業,正迎來產業和城市新一輪互動機遇。

從某種意義上說,泰州正處于尋求城市換擋發展的關鍵時期。一個突出表現是,近年來,泰州不斷提出克服“甘居中游”心態,不止一次提出要“領跑”而非“跟跑”。去年初,《泰州日報》接連在頭版重要位置刊發評論文章,提出“要激發‘闖’的動力”,保持發展危機感,向外界釋放出擺脫“居中”狀態的強烈決心和意志。

泰州的“居中”,不僅對應了其“蘇中之中”的地理位置,也標記了其省內經濟的中游水平。數據顯示,2023年,泰州GDP為6731.66億元,處于江蘇城市第9位。經濟體量不算小,但身處江蘇“萬億城市綿延帶”的“包圍圈”內,仍顯得有些不夠看。

而更大的挑戰來自“標兵”的自我加壓。

隨著去年常州GDP突破萬億,徐州成為下一個萬億后備軍,而在其之后,揚州、鹽城一道向萬億發起沖鋒——去年9月,揚州喊出“大干三五年,奮力過萬億”的口號;今年初,鹽城也提出“在3到5年內有望邁入萬億臺階”的目標。而GDP緊隨鹽城之后的泰州,與其差距僅不到700億元。

接力棒已然傳到泰州,但面對“萬億城市”的愿景,泰州還存在諸多不足。比如,一個備受外界關注的問題是,泰州仍然是江蘇唯一不通高鐵的城市,要等到三四年后北沿江高鐵、鹽泰錫常宜鐵路建成通車,才能邁入“高鐵時代”。

再比如,泰州是江蘇少有的人口負增長城市,2020年常住人口為451.28萬人,比10年前減少10.62萬人。到去年,盡管當年出現小幅度回升,但總體上仍進一步下降至450.7萬人。

產業一直是泰州的優勢,也順理成章成為其進一步發力的重點。事實上,從2022年開始,泰州就反復提及要推動“江蘇中部產業增長極”崛起,“推動高質量發展進入全省第一方陣”。其中,推動向海發展、進一步做強船舶制造業也是泰州的重要抓手。

但造船業的帶動效應尚有待驗證。數據顯示,2022年,泰州鐵路、船舶、航空航天和其他運輸設備制造業的營業收入為487.11億元,在泰州各行業中居于第四,不及農副食品加工業。

更重要的是,泰州造船業自身也同樣面臨轉型升級的需求。

比如,伴隨新能源汽車出海熱,汽車運輸船出現“爆單”,而中國造船企業包攬大部分訂單。但泰州汽車運輸船優勢并不突出,根據克拉克森數據,到去年底全球170艘汽車運輸船的手持訂單中,持有訂單量排名前八的中國船企無一家來自泰州。

再比如,船舶也在向新能源轉型,泰州已布局LNG動力船的生產能力,但老“對手”揚州的挑戰不容小覷。

但不應忘記的是,泰州造船業已經歷過數次周期,仍能越戰越勇。面對風浪的勇氣和能力,也將是泰州繼續前行最重要的“底牌”。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP