每日經濟新聞 2024-06-19 15:49:54

◎目前個人養老金保險產品種類包括專屬商業養老保險、兩全保險、年金保險三大類別,各有17款、26款、39款產品,涉及22家公司,主要為大型壽險公司、專業養老險公司、銀行系險企,還有多家外資壽險公司。

◎業內人士表示,從個人養老金保險產品主要形態看,有一些同質性。當下,為了改變保險產品本身容易同質化的情況,各家保險機構在醫養結合上非常關注。

每經記者 涂穎浩 每經編輯 張益銘

當前,個人養老金保險產品越來越受到市場關注,不僅滿足了廣大群眾的養老需求,也帶來了實實在在的稅收抵扣紅利。

從最初的6家公司共7款產品,到目前的22家公司共82款產品,個人養老金產品中的保險類種類、數量持續擴容,可供選擇的產品不斷豐富。國家社會保險公共服務平臺數據顯示,目前個人養老金保險產品種類包括專屬商業養老保險、兩全保險、年金保險三大類別,各有17款、26款、39款產品,涉及22家公司,主要為大型壽險公司、專業養老險公司、銀行系險企,還有多家外資壽險公司。

根據《關于保險公司開展個人養老金業務有關事項的通知》的要求,這些個人養老金保險產品都符合保險期間不短于5年,保險責任限于生存保險金給付、滿期保險金給付、死亡、全殘、達到失能或護理狀態,交費靈活性要求等。

三大類產品各自有哪些特點?消費者該如何作出選擇?

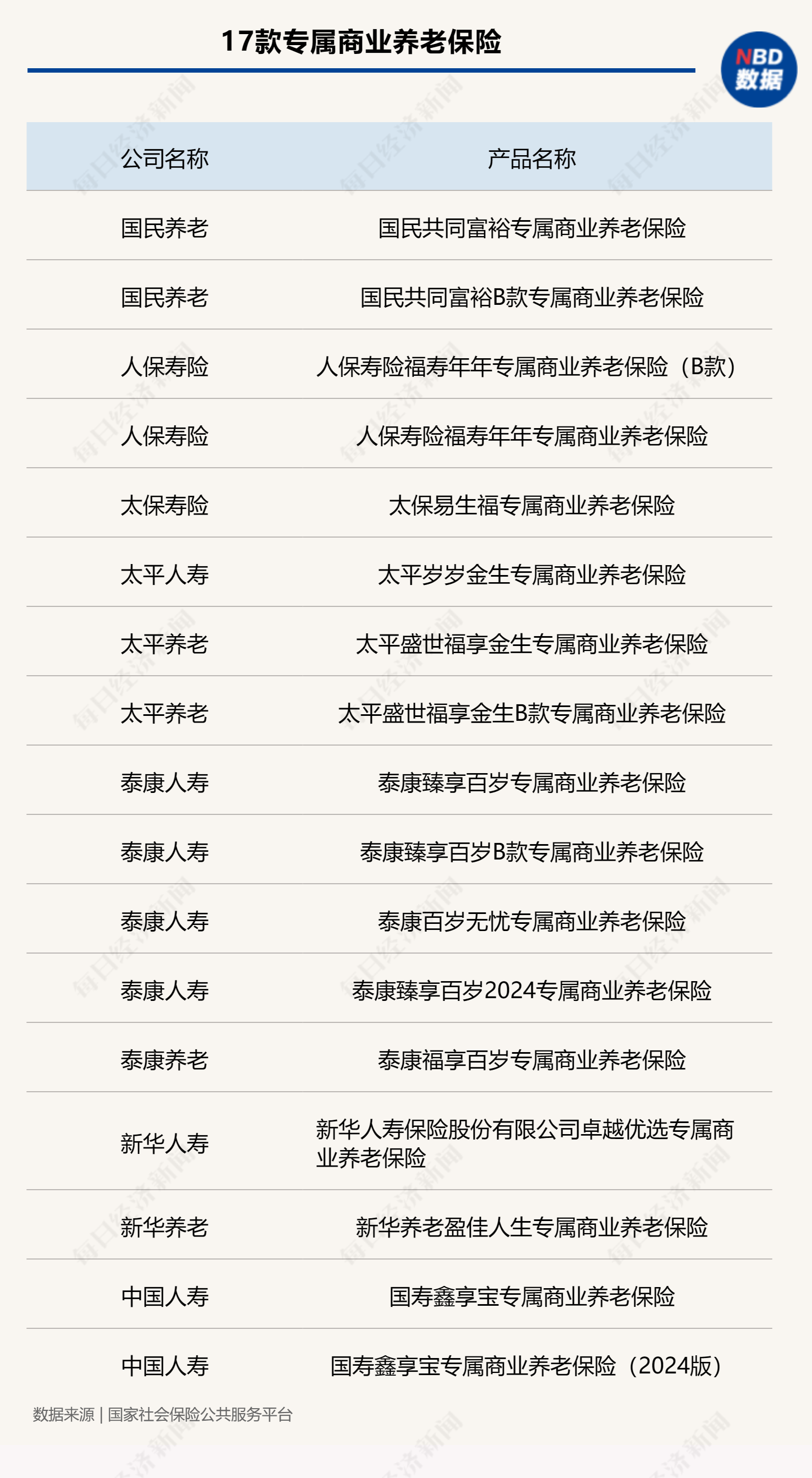

專屬商業養老保險自2021年6月起在浙江省(含寧波市)和重慶市開始試點,人保壽險、中國人壽、太平人壽、太保壽險、泰康人壽、新華人壽等6家壽險公司為首批試點公司。2023年10月,金融監管總局將專屬商業養老保險由試點業務轉為常態化業務。截至目前,有10家公司共17款專屬商業養老保險產品納入個人養老金產品中。

專屬商業養老保險是一種資金長期鎖定、專門用于個人養老保障的保險產品,具有投保簡便、繳費靈活、收益穩健等特點。各家公司推出的專屬商業養老保險產品均采取“雙賬戶”管理模式,提供穩健型、進取型兩種不同的投資組合。

從各家公司披露的歷史結算利率看,專屬養老保險產品2023年結算利率較上一年有所下降,不過整體表現仍顯穩健。結算利率表現較好賬戶包括:國民養老險的國民共同富裕穩健賬戶結算利率為4.15%,進取賬戶結算利率4.25%,泰康人壽的泰康臻享百歲的進取賬戶結算收益率為4.1%。此外還有多個賬戶的結算利率為4%,如人保壽險的福壽年年進取型賬戶、福壽年年B款進取型賬戶,太平人壽的太平歲歲金生進取型賬戶,太保壽險的太保易生福進取B賬戶等。此外,也有部分穩健型賬戶2023年的結算利率達到4%水平,比如新華養老的盈佳人生穩健型賬戶。

在業內人士看來,保險產品結算利率出現下調,是保險公司降低負債成本、實現資產負債匹配的舉措。商業養老保險產品結算利率普遍高于險資運用的平均收益率,部分公司希望通過高收益率吸引客戶。個人養老保險產品采用“保底+浮動”的收益模式,不同產品的保證利率不同,消費者可根據自己的需求和風險偏好自主選擇。

商業養老保險產品安全性高,具有保本屬性。從保證利率來看,積極進取組合的保證利率最低為0%,保證利率即客戶當年的最低收益率,確保客戶本金安全。穩健型賬戶的保證利率水平此前普遍在2.5%水平,也有下降趨勢。如國民養老的共同富裕穩健回報型投資組合的保證利率為3%,2024年升級的國民養老的共同富裕B款穩健回報型投資組合的保證利率為2%,積極進取型投資組合的保證利率為0%不變。

此外,不同的個人養老金保險產品的初始費用不同,也會影響到消費者的購買成本。以40周歲男性客戶投保某款專屬養老保險為例,一次性投保1萬元,初始費用3%,60周歲時按月領取至終身,按照2%保證利率演示年化利率的情況下,穩健型賬戶每年可領取768元,到85周歲累計可領取19199元。

一般來說,與專屬商業養老保險相比,兩全保險、年金保險的投保門檻相對要高一些,年繳保費更多且需連續繳費。消費者可根據現金流情況,對風險的承受能力以及對養老的需求來選擇適合自己的產品。

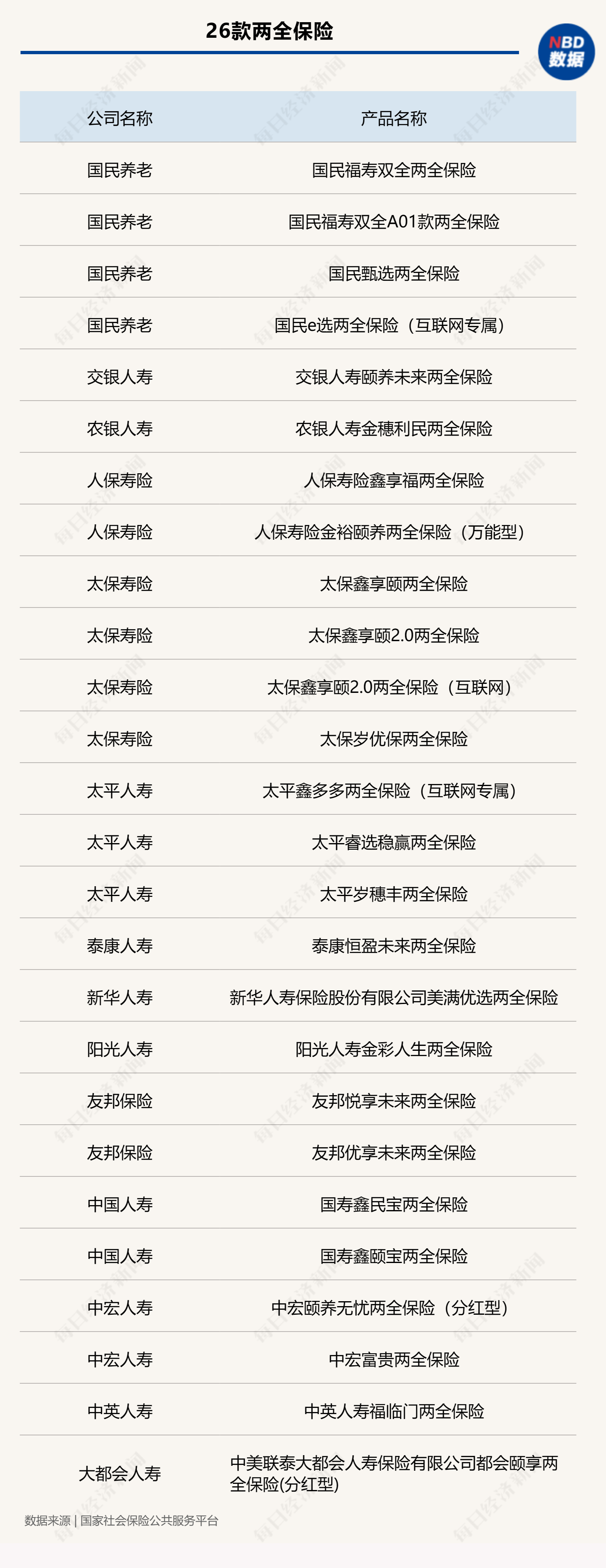

兩全保險兼具儲蓄和保障功能,如保障期滿時生存,可一筆領取滿期保險金,如保障期內不幸身故,可獲賠身故保險金。此類產品保險責任通常包含身故保險金、全殘保險金、滿期金,提供靈活的保險期間和交費期間。截至目前,有13家公司共26款兩全保險產品納入個人養老金產品中。

以30歲男性客戶投保某款兩全保險為例,交費期為10年,年交保費1.2萬元。若在保險期間正常生活,屆滿時將獲給付24.5028萬元期滿保險金;若不幸身故,領取人會獲給付身故保險金;若不幸全殘,其本人可領取全殘保險金。

作為稅優類產品,兩全保險繳費年限較靈活,可以滿足不同客戶的需要。業內人士建議,可以選擇躉交、5年交,適合稅優預期短的客戶;也可以選擇20/30年交,適用于收入穩定、稅優預期久的客戶。同時保障期限可選,比如可至55/60/65歲等固定限額領取,期滿時可獲得100%基本保險金額的滿期保險金。

為滿足客戶豐富多樣的保險保障需求,一些兩全保險拓展了保險責任。比如中國人壽的國壽鑫民寶、國壽鑫頤寶兩全保險,在身故和全殘保險金的基礎上,還同時提供高倍客運交通工具意外身故或全殘保障等。

除了固定收益的傳統兩全保險,還有公司推出“固定+浮動”收益產品,有大都會人壽的中美聯泰大都會人壽保險有限公司都會頤享兩全保險(分紅型),中宏頤養無憂兩全保險(分紅型),人保壽險金裕頤養兩全保險(萬能型)。

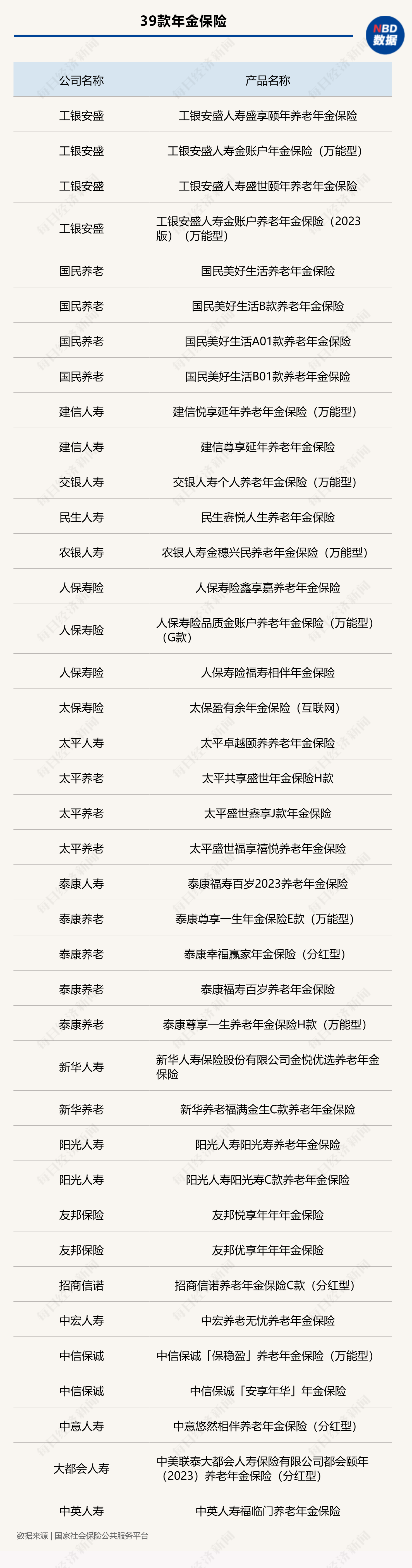

年金保險是最常見的一類養老保險產品。相對于專屬養老保險和兩全保險,目前年金保險無論是產品數量還是涉足的保險公司都是最多的,除了固定收益的傳統年金險,還有“固定+浮動”的分紅型、分紅型產品。截至目前,有22家公司共39款年金保險產品納入個人養老金產品中。

年金保險最大的優勢在于年金領取的確定性和長期性。根據投保人選擇的養老年金領取方式及和保險公司約定的保險期間,自約定領取年齡起領取養老年金,比如可約定為被保險人年滿55(女)、60、65、70周歲后,可以持續領取至終身。若在此期間不幸身故,保險公司將一次性給付保證給付期間內未領取的保證養老年金。

假設某35歲女性投保某養老年金保險產品,年繳保費12000元,繳費期間20年,養老金領取年齡為55周歲,保險期間至88歲。從55周歲起,保證領取34年,首年領取8886元,每年按3%復利遞增,至88周歲共計領取512988元。

分紅型年金保險目前有4款產品,分別為泰康幸福贏家年金保險(分紅型)、招商信諾養老年金保險C款(分紅型)、中意悠然相伴養老年金保險(分紅型)、中美聯泰大都會人壽保險有限公司都會頤年(2023)養老年金保險(分紅型)。

此外,多家銀行系險企為推出了萬能型年金保險,包括工銀安盛人壽金賬戶年金保險(萬能型)、工銀安盛人壽金賬戶養老年金保險(2023版)(萬能型)、建信悅享延年養老年金保險(萬能型)、交銀人壽個人養老年金保險(萬能型)、農銀人壽金穗興民養老年金保險(萬能型)、中信保誠「保穩盈」養老年金保險(萬能型)等。

據了解,萬能型年金保險產品除了能提供身故/全殘保險金、養老年金等保障責任,還可以追加保費,根據個人需求調整保險規劃,但所交保費要扣除初始費用后計入個人賬戶;分紅型年金保險產品在保險期間內可享受分紅收益,但保證收益以上的部分是不確定的。投保人在選擇時應充分了解產品特性,結合自身的需求和風險承受能力做出決策。

面對三大類產品,80余款個人養老金保險產品,消費者面臨選擇的難題,不過在業內人士看來,各家保險公司的產品差異化并不明顯。

北京大學中國保險與社會保障研究中心專家委員會委員朱俊生對《每日經濟新聞》表示,從個人養老金保險產品主要形態看,有一些同質性。“養老的錢是長期的,收益率的提高對于長期養老資金而言影響非常大,對于不同公司而言,不管是分紅還是萬能,未來在個人養老金領域的競爭優勢,核心的點體現在投資端。”

在朱俊生看來,當下,為了改變保險產品本身容易同質化的情況,各家保險機構在醫養結合上非常關注。比如,一些壽險、養老險子公司,往往會借助于集團的醫療資源推動醫養結合,通過“保險+康養服務”形成一些差異化的競爭優勢。

普華永道中國金融業管理咨詢合伙人周瑾表示,作為養老金融的一種安排,廣義上的養老保險產品,主要包括年金保險、兩全保險等儲蓄類乃至分紅型的保險產品,都具有“期限長”“按照約定的期限領取”的主要特征。在其看來,與專屬養老保險等狹義上的養老保險產品相比,廣義上的養老保險產品在“產品+服務”上可以有更大發揮的空間,比如對接養老社區和其他適老服務。

《每日經濟新聞》記者注意到,目前一些個人養老金保險產品與養老服務搭配、滿足多元的養老需求,被視為產品的一大亮點。

以某款兩全保險產品為例,對于符合條件的客戶,可以享受到“康養管家”的服務資源,獲得保險公司提供的資源協調和咨詢服務。另一款分紅型年金保險匹配了專屬養老增值服務,為客戶及其父母提供針對性養老服務,涵蓋身心結合的健康咨詢、高發疾病專項檢查與復診快速安排、門診協調和預約、全程就醫陪同等。

“不過現階段,市面上的個人養老金保險產品還沒有那么的多元化。”在周瑾看來,個人養老金保險產品普遍關注未來領取時對應的內含收益率情況,賬戶的靈活性以及支付端服務部分相對并不豐富。

據其判斷,在行業預定利率下調的背景下,特別是作為特別長期的產品,承諾高收益的養老保險產品不可持續,預計以分紅型為代表的“固定+浮動”利率的養老保險產品會越來越多。此外,目前行業內也在探討打通第二支柱賬戶、更加靈活的繳納和領取方式等創新途徑,給消費者更多的選擇,不斷提高產品的豐富程度。

封面圖片來源:視覺中國-VCG211411311596

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP