每日經濟新聞 2024-06-19 19:58:04

每經記者 王硯丹 每經編輯 易啟江

券商新的價格戰已打響!

十年前,證券行業大打傭金戰,將傭金率從高峰時期的千分之三,打到如今最低的萬分之一以下,甚至“免五”。

十年后,傭金率幾乎見底,但近年來被證券行業視為“現金奶牛”的融資融券業務中,有券商500萬元資金融資利率即可給到4%,甚至還有更低的超優惠費率!

1

相比2015年高峰

最低利率已腰斬

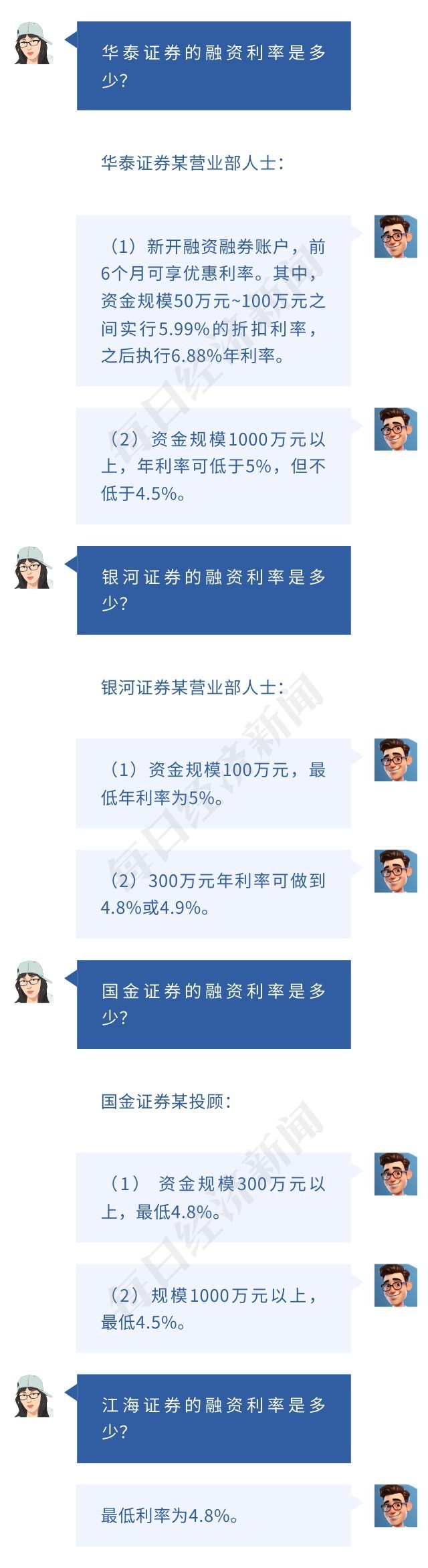

近期,《每日經濟新聞》記者(簡稱每經記者或記者)在調查中發現,目前市面上多家券商融資年利率可做到5%以下,還有券商給出“500萬元資金即可給到4%”的超優惠費率,如果資金量更大,甚至可突破4%的下限!

不過,每經記者以投資者身份通過電話或微信咨詢多家券商時,從得到的反饋來看,所有券商均表示需要按照客戶資金量情況“一事一議”。

(本文對話形式的格式為創意設計,非微信對話原文截圖。對話頭像中,問話者為每經記者本人,答話頭像為每經劉青彥虛擬制圖)

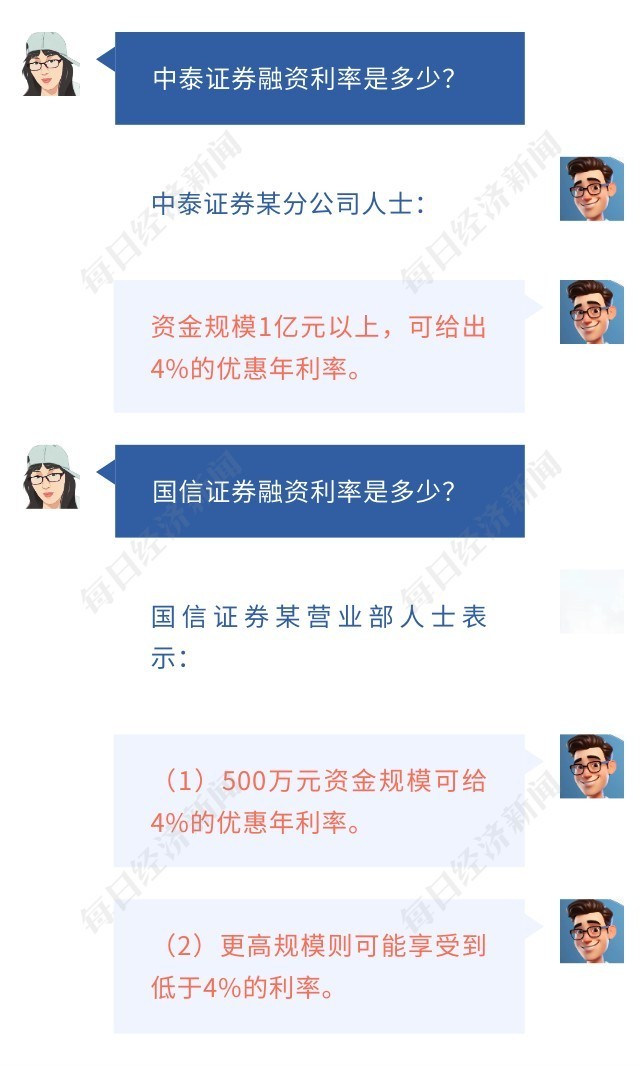

重點來了,有證券公司人士表示,融資利率可以低到4%甚至更低。

盡管并非所有券商都能做到4%的超低優惠利率,但在客戶資金量達到一定門檻后,均能給到4%略多一點的水平。綜合而言,國信證券可能是給予投資者享受4%融資利率資金門檻最低的券商。

相比十年前、五年前,甚至一年前,融資利率的確下降了很多。

2015年7月之前,根據當時監管規定,兩融利率按照貸款基準利率上浮一定基點確定。因此,當央行調整基準貸款利率后,券商也會相應調整兩融利率,并在官網進行公示。

但2015年7月,證監會簽發新版《證券公司融資融券業務管理辦法》,其中提到“融資利率、融券費率由證券公司與客戶自主商定”。也正是因為有此規定,券商標準融資利率、融券費率自2015年7月之后再無更新,目前絕大部分融資利率仍停留在約8.35%,融券費率則在8.35%~10.35%之間。

從記者所了解到的情況來看,目前的實際操作中,最大折扣已低于公示利率的五折。

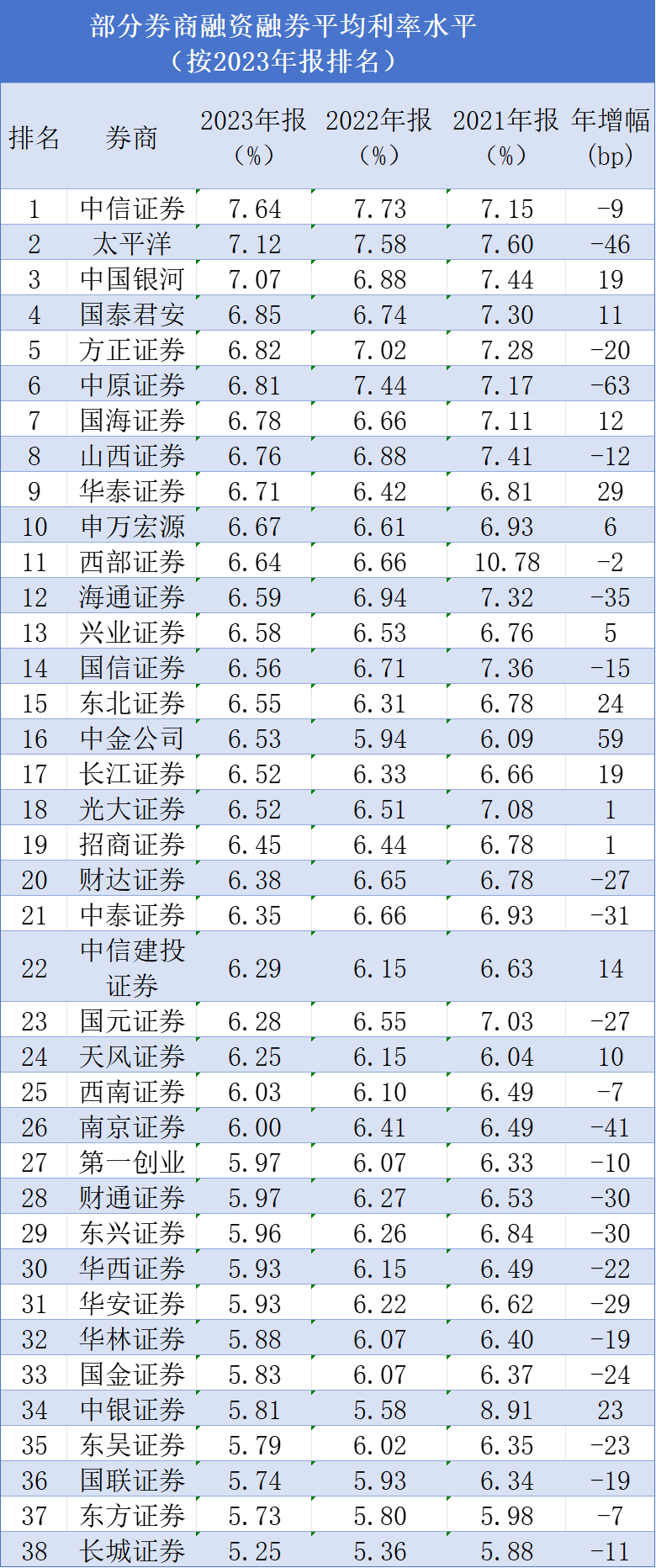

記者根據Wind資訊終端對2021年至2023年間有可比數據的38家上市券商融資融券利率進行統計發現,兩融利率已處于長期下降通道。

▲數據來源:wind

2021年,有22家券商融資融券平均利率位于6%~7%區間,有12家券商融資融券平均利率位于7%~8%區間。

2022年,融資融券平均利率低于6%的券商增至5家,平均利率水平位于6%至7%的券商增至29家,另有4家券商平均利率位于7%~8%之間。

2023年,融資融券平均年利率有24家出現下降,14家上升。低于6%的券商已增至12家,有22家券商融資融券平均年利率位于6%~7%之間,7%~8%區間的券商減少至3家。

當然,上述統計數據或與券商實際數據有所差異。某券商信用部門人士即指出,平均利率水平應根據日均融出資金計算,但外部統計軟件僅能取得年報中反映的時點數。

不過,從趨勢而言,2021年至2023年,短短三年時間,越來越多券商融資融券平均利率跌至6%以下,且最高利率與最低利率均逐年下滑,已充分反映了行業趨勢。

2

融資需求下滑

資金供給上升

A股市場長期震蕩中,投資者融資需求下降,券商資金供給增加,融資融券利率跟著整體下滑。

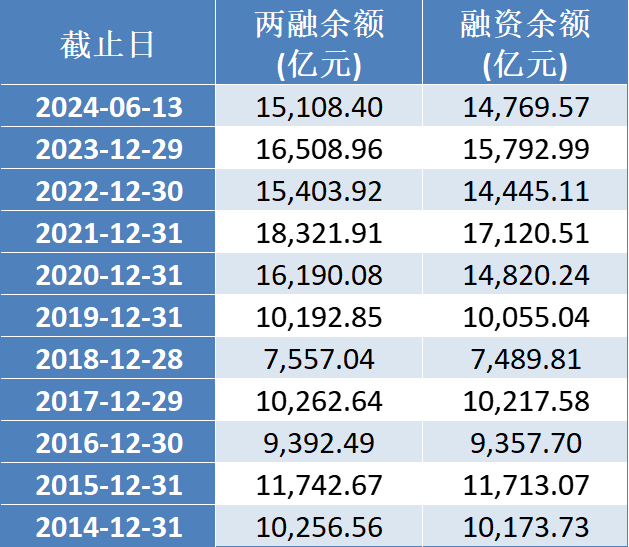

2015年上半年,A股市場在杠桿資金推動下出現大漲。2014年年底,滬深兩市融資余額僅1萬億元出頭,2015年6月攀升至歷史高位2.266萬億元,同時也助推A股走出近十年來最大一波牛市,上證指數最高上沖至5178點。

“當時許多中小券商根本無資可融,新聞都報道過的。”這次記者咨詢兩融利率時,某頭部券商人士曾提及了往事,“因此,選擇哪家券商開戶,也并非只看利率,還要看綜合實力。”

但2015年6月中下旬以后,A股開啟一波劇烈的去杠桿浪潮。2015年12月31日,兩市融資余額下降至1.171萬億元,較當年年中的最高點腰斬。

自此以后,A股融資余額再未回到2萬億元以上的高位。

2018年年底,融資余額甚至萎縮至7489.81億元,2019年之后才開始緩慢回升,2021年年底一度達到1.712萬億元,但2022年之后又開始緩慢下滑。截至2024年6月13日,A股融資余額為1.477萬億元。詳見下圖:

▲數據來源:wind

市場環境不佳,投資者融資需求下降,但與此同時,券商手中的錢卻越來越多。

Wind資訊統計數據顯示,2016年至2023年,證券行業通過首發、增發、配股合計融資4785.62億元。

此外,發行可轉債、短期融資券等也是證券行業重要的資金來源。

幾乎所有券商在進行融資時,均將發展包括兩融在內的資本中介業務作為重要募投項目。如2022年1月,中信證券進行了A股歷史上券商板塊規模最大的一次配股。根據其計劃,A+H股合計募資不超過280億元,其中不超過190億元用于發展資本中介業務。

最終,中信證券A+H股合計募資273億元,基本達到了計劃上限。

龍頭之外,其余券商也紛紛搶灘融資融券市場。如2020年11月,國元證券在完成53.98億元配股后,將“對子公司增資4億元”的用途變更為“融資融券業務”,而在完成追加融資融券業務4億元的投資后,該業務的投入金額將增至19億元。

當市場中資金供給越來越充足,需求卻沒有明顯上升的背景下,價格戰自然成了搶奪客戶的重要手段。

有券商投顧表示,進入2024年,市場震蕩,即使利率水平有所下滑,融資新增開戶仍較為困難,但總部下達的任務卻不少,“上半年營業部的指標是要新開300多戶,問了一些老客戶,后來大部分都表示沒什么興趣。要想從其他券商挖優質客戶,也很困難。”

3

客戶享受優惠利率難?

券商新增拓客困難,對投資者而言,想要絲滑享受到優惠利率,有時也并不容易。

根據《證券公司融資融券業務管理辦法》,融資融券客戶開戶的硬性指標包括“從事證券交易時間滿半年” “最近20個交易日日均證券類資產大于等于50萬元”,且一名自然人客戶只能在一家券商開立信用賬戶。

上述要求,客觀上造成了已開立兩融賬戶的投資者改換門庭會面臨一些障礙。

記者咨詢一位頭部券商投顧時,其就表示:“如果在其他券商有信用賬戶,且之前未在我司開戶,可先在我司開立普通賬戶,滿足適當性管理要求后,將原有信用賬戶注銷,再到我司開立新信用賬戶。”

但他同時也指出,券商在執行中會根據實際情況具體處理,“如果客戶新開戶后立刻轉入了1000萬元以上,我們判斷他一定會滿足未來20個交易日日均資產超過50萬元,則可能在其開戶不久就為其開立兩融賬戶。”

而對專業投資者而言,選擇哪家券商開戶,利率水平也非唯一考慮因素。每經記者就此采訪了黑崎資本首席戰略官陳興文。

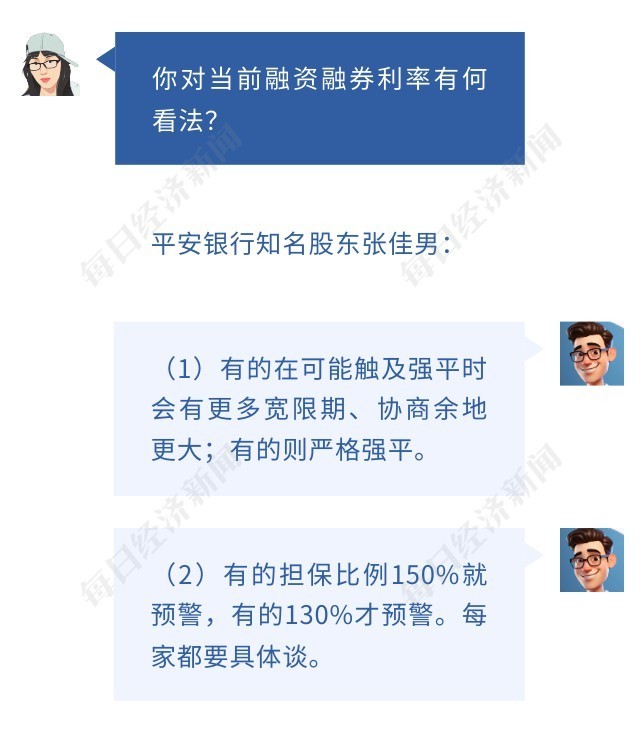

通過對比多家券商融資融券服務,平安銀行知名股東、職業投資人張佳男對每經記者表示,每家券商業務細則并不完全一樣。

通過對比多家券商融資融券服務,平安銀行知名股東、職業投資人張佳男對每經記者表示,每家券商業務細則并不完全一樣。

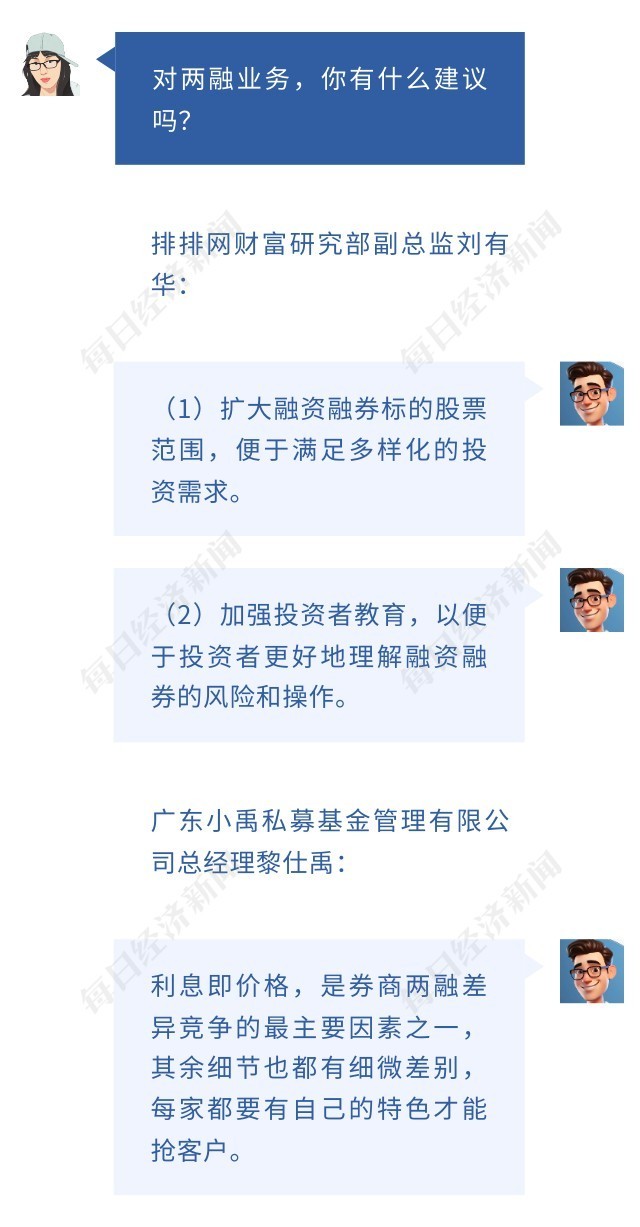

排排網財富研究部副總監劉有華、廣東小禹私募基金管理有限公司總經理黎仕禹等行業人士,也對兩融業務提供了自己的看法。

4

券商感嘆

低于4%不賺錢

一個不可否認的事實是,價格戰與需求趨弱雙重壓力下,券商融資融券利息收入逐年下滑。

Wind資訊統計數據顯示,2021年,有可比數據的56家券商合計融資融券利息收入1029.56億元,2022年下滑至918.1億元,2023年進一步下滑至880.03億元。其中,龍頭券商中信證券2021年融資融券利息收入達到102.31億元,2022年下降至87.98億元,2023年進一步下滑至83.43億元。

在無休無止的價格戰中,即使兩融業務看似發展不錯的券商,也感受到了壓力。

前文頭部券商投顧表示,其所在的券商融資融券客戶存量基數較大,如果大幅降低利率,公司盈利能力會受到影響,“一些中型券商為提升市場占有率,可能會給出更優惠的利率。因為他們融資融券利息收入可能占公司總收入比例不高,即使讓渡一部分利益,受損也不嚴重,同時也說明他們融資成本較低。另一些小券商受困于融資成本高,即使想通過價格戰擴大市場份額,所給的利率水平也不會擊穿他們的成本價。”

某大型券商營業部人士也對記者表示,融資利率如果低于4%,基本就不賺錢,因為純資金成本就在3.4%以上。

另一家小型券商人士則透露,公司兩融綜合含稅成本約為4.2%,這是盈虧線。

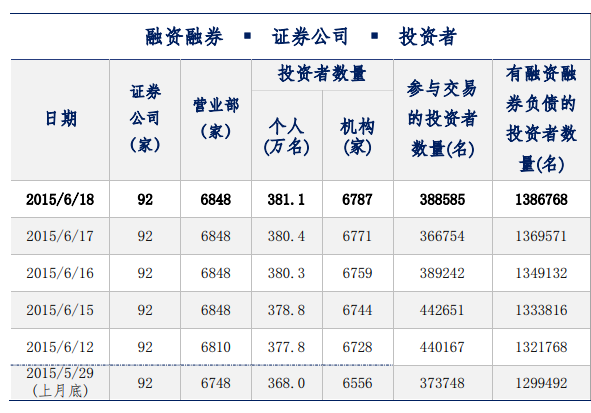

值得一提的是,從證金公司統計數據來看,即使在券商大打價格戰、努力營銷下,融資融券開戶數上升,但參與者與紅火時期相比,仍有較大差距。

2015年6月12日至6月18日,即融資余額見頂時期,個人投資者開戶數量僅有380萬名左右,單日參與交易的投資者最高超過44萬戶。2015年6月18日有融資融券負債的投資者數量為138.68萬名。

▲數據來源:證金公司

但在2024年6月14日,個人投資者數量已增加至692.1萬名,較2015年6月增幅超過80%,單日參與融資融券交易的投資者數量卻只有22.13萬名,相當于高峰時期的一半。當天有融資融券負債的投資者數量為154.63萬名,僅較2015年6月增長11.5%。

融資融券市場每日數據統計

▲數據來源:證金公司

策劃|蒲付強

記者|王硯丹

編輯|易啟江

視覺|鄒 利 劉青彥

(每經記者楊建對本文亦有貢獻)

記者手記|只靠卷價格難有真正贏家

本次記者調查券商融資利率變化,契機是一位友人收到某券商短信,提示如果開設融資融券賬戶,滿足一定資產條件,可享受到融資最低4%的優惠利率。

友人驚呼:竟然融資利率這么便宜了嗎?以前不是都要8%以上嗎?

日光底下無新事。十年前,證券行業也經歷過一次長達數年的價格戰,投資者支付的傭金率從最高峰的千分之二、千分之三下降至如今萬分之一、萬分之二,這不過短短數年光景。

每次價格戰背后,都是券商業務同質化競爭中互相慘烈廝殺的刀光劍影。但只靠卷價格,永遠不會有真正的贏家。正如記者與許多投資者交流后得出的結論,投資者需要的不僅是足夠低廉的價格,還需要券商提供更多優質服務,比如順暢、穩定、快速的交易系統;市場向好時能夠迅速、足量融到資金;投顧對市場趨勢、風險準確的分析等等。

融資融券的杠桿性注定了它會放大虧損和收益。過去極端行情中,投資者與券商之間有關兩融業務的沖突屢見報端,最終出現不少“雙輸”的例子。券商只有立足于在嚴格風控條件下,以客戶需求為中心,不斷修煉專業與服務的“內功”,方能真正實現與投資者之間的“雙贏”。

封面圖片來源:每經制圖

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP