每日經(jīng)濟新聞 2024-06-21 22:08:34

近期,部分保險公司披露的2023年度分紅保險紅利實現(xiàn)率大幅下滑引起市場關注。某中型險企39款分紅險產(chǎn)品中,多款分紅險產(chǎn)品2023年度的現(xiàn)金紅利實現(xiàn)率未達50%,最低的幾款產(chǎn)品為19%。此外,一家大型壽險公司披露的數(shù)據(jù)顯示,該公司多款分紅險產(chǎn)品2023年紅利實現(xiàn)率下滑至35.7%的水平。

每經(jīng)記者 涂穎浩 每經(jīng)編輯 馬子卿

近期,部分保險公司披露的2023年度分紅保險紅利實現(xiàn)率大幅下滑引起市場關注。較早披露該指標的某中型險企數(shù)據(jù)顯示,該公司39款分紅險產(chǎn)品中,有33款分紅險產(chǎn)品2023年度的現(xiàn)金紅利實現(xiàn)率未達100%,多款產(chǎn)品未達50%,最低的幾款產(chǎn)品為19%。據(jù)悉,該公司披露的2022年度分紅險紅利實現(xiàn)率,40款產(chǎn)品中最低的為92%,其余在100%到220%之間。

《每日經(jīng)濟新聞》記者注意到,隨著披露2023年度分紅險紅利實現(xiàn)率的險企數(shù)量增多,紅利實現(xiàn)率大幅下滑的頭部險企開始出現(xiàn)。有業(yè)內人士在與記者交流時表示,多家大公司在未來一個月陸續(xù)公布這項數(shù)據(jù),同樣也會出現(xiàn)紅利實現(xiàn)率較2022年大幅下滑的情況。

“紅利實現(xiàn)率由利益演示紅利水平和實際分配紅利兩方面決定。實際分紅水平受到外部環(huán)境變化及資本市場波動等因素影響。”一位大型壽險公司內部人士告訴《每日經(jīng)濟新聞》記者,近期市場利率水平持續(xù)下行,權益市場波動性加大,分紅賬戶投資收益率也受到了一定影響,分紅水平下調符合當前市場收益趨勢。在其看來,若未來市場利率水平上行,投資收益改善,分紅水平也將相應檢視調整。

最近,保險公司陸續(xù)公布2023年分紅險的紅利實現(xiàn)率,這已經(jīng)行業(yè)第二次公開披露這項數(shù)據(jù)。2023年1月4日,原中國銀保監(jiān)會下發(fā)《一年期以上人身保險產(chǎn)品信息披露規(guī)則》(以下簡稱《規(guī)則》),首次要求保險公司從2023年6月30日開始披露分紅險的紅利實現(xiàn)率。

此前,分紅險產(chǎn)品普遍不披露歷史業(yè)績,僅有演示利益,這也致使很多保險營銷人員偏好用高檔演示利率吸引消費者,后續(xù)的真實收益若達不到預期,很容易引發(fā)投訴糾紛,甚至退保。“此舉借鑒了國際監(jiān)管的經(jīng)驗,要求險企披露分紅型產(chǎn)品的紅利實現(xiàn)率,這有助于提升透明度,切實保障消費者的知情權。”原銀保監(jiān)會相關負責人在答記者問時也表示。

從去年首次披露的2022年紅利實現(xiàn)率來看,保險公司的表現(xiàn)情況普遍較好,根據(jù)相關統(tǒng)計,七成分紅險產(chǎn)品的紅利實現(xiàn)率達到或超過100%,紅利實現(xiàn)率的行業(yè)平均值也超過了100%。

《每日經(jīng)濟新聞》記者注意到,截至目前,從已披露的險企情況看,部分險企紅利實現(xiàn)率大幅下滑。某家大型壽險公司披露的數(shù)據(jù)顯示,該公司多款分紅險產(chǎn)品2023年紅利實現(xiàn)率下滑至35.7%的水平。以該公司某款分紅險為例,2022年度紅利實現(xiàn)率為107.1%,2023年大幅降低至35.7%。

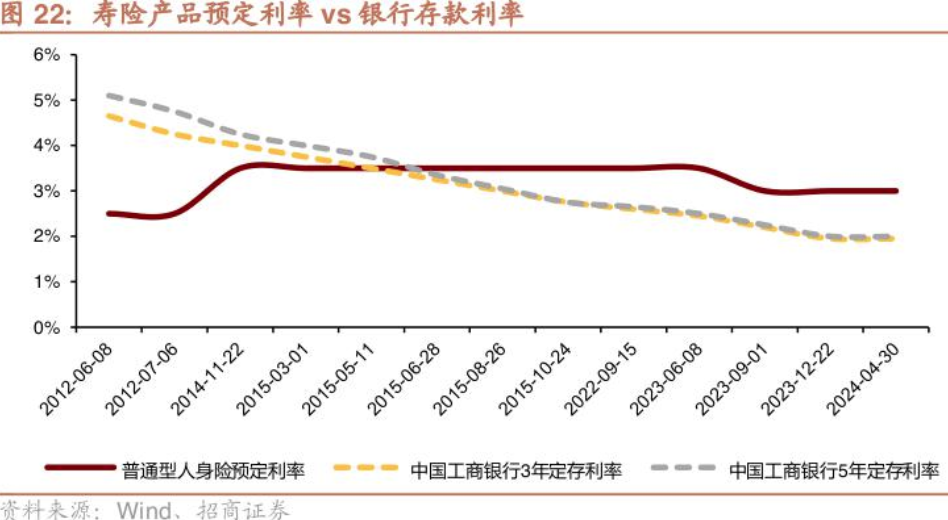

多位業(yè)內人士在受訪時表示,部分險企紅利實現(xiàn)率大幅下降的背后,與此前受監(jiān)管窗口指導,將分紅險分紅水平設限有關。“監(jiān)管背后的邏輯除了壓降險企負債成本外,保險公司的投資大多都受宏觀環(huán)境的影響,近幾年收益并不高,短期表現(xiàn)想要支持一個演示收益(對應的是4.5%的投資收益率)下的分紅水平,也不是很充分,從經(jīng)營角度下降也有依據(jù)。”精算馬克主理人Mark在受訪時對《每日經(jīng)濟新聞》記者表示。

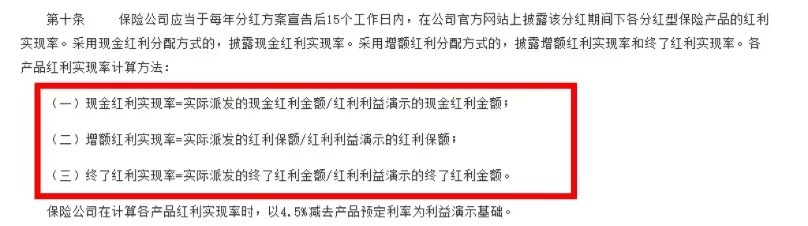

據(jù)了解,紅利實現(xiàn)率基于產(chǎn)品整體計算,其計算公式為:給客戶實際派發(fā)的紅利/按照演示利率計算的紅利。因此,紅利實現(xiàn)率經(jīng)常被用來評價分紅險分紅的可實現(xiàn)性。

紅利實現(xiàn)率數(shù)據(jù)受兩方面影響。一方面,給客戶實際派發(fā)的紅利受當前市場經(jīng)濟環(huán)境變化及波動影響。在產(chǎn)品銷售時,條款/建議書均有提示:實際保單紅利根據(jù)本公司分紅保險業(yè)務未來實際經(jīng)營狀況確定,保單紅利是不保證的。

“實際分紅水平的確定,會綜合考慮分紅賬戶實際投資收益情況以及市場環(huán)境等多方面因素,分紅水平具有不確定性。”有壽險公司內部人士表示,近期隨著市場利率下行,新增資產(chǎn)收益率也下行,實際分紅水平下調是根據(jù)市場變化做出的正常調整。

另一方面,按照演示利率計算的紅利反映銷售時對長期市場經(jīng)濟環(huán)境的預期。據(jù)悉,一些過往年度保單由于歷史銷售時較高的利益演示,使其紅利實現(xiàn)率低于100%。反之,若險企利益演示紅利水平偏保守,更容易出現(xiàn)紅利實現(xiàn)率高于100%水平的情況。

值得一提的是,除了考慮公司歷史投資回報率經(jīng)驗和對未來的合理預期,分紅產(chǎn)品的利益演示還需滿足《規(guī)則》要求,保險公司對分紅型保險產(chǎn)品演示保單利益時,應當采用保證利益演示和紅利利益演示兩檔演示產(chǎn)品未來的利益給付,用于利益演示的利差水平分別不得高于0、4.5%減去產(chǎn)品預定利率。

上述保險精算人士告訴記者,分紅險的分紅確定邏輯比較復雜,監(jiān)管的限制需要進行一些解讀才能轉化為分紅的限制。假設對分紅水平的限制要求是不超過3.0%,意味著“保證收益+提供給客戶的分紅”不超過3.0%。前者可以認為是預定利率,后者可以認為是(投資收益率-預定利率)*70%,對于預定利率為2.5%的分紅險,意味著提供給客戶的分紅不超過0.5%。

按照4.5%的演示利率計算,提供給客戶的分紅(4.5%-2.5%)*70%=1.4%,以此簡單測算,紅利實現(xiàn)率為0.5%/1.4%=35.7%,與上述分紅險產(chǎn)品2023年度紅利實現(xiàn)率數(shù)據(jù)大致相符。據(jù)悉,針對有些產(chǎn)品,還分配了除利差以外的其他利潤,因此分紅實現(xiàn)率會高一些。

分紅險紅利實現(xiàn)率下降,對消費者會有哪些影響呢?業(yè)內人士指出,紅利實現(xiàn)率只是反映在過去的紅利分配期間,保險公司經(jīng)營管理水平與紅利“兌現(xiàn)”情況,消費者選購產(chǎn)品時可把分紅收益率當作參考指標的一種,但是不能將其作為選擇的唯一標準。

該人士建議,消費者在選擇保險產(chǎn)品時,需要考慮保險費用、保險期限、保險責任等其他因素,同時還需要綜合考慮保險公司的財務穩(wěn)定性,如資本充足率、償付能力充足率等,了解保險公司的投資策略、業(yè)績及其歷史投資回報,進而選擇與個人財務目標和風險偏好相匹配的分紅險產(chǎn)品。“分紅保險的紅利是不確定的,可能會受到多種因素的影響,要根據(jù)自身的經(jīng)濟狀況,合理規(guī)劃保費支出,不要沖動消費。”

自去年壽險預定利率切換以來,分紅險日漸受到市場青睞,從產(chǎn)品形態(tài)看,以增額終身壽險為主的分紅險成為熱銷產(chǎn)品。業(yè)內較為一致地認為,應把分紅險為主的類固收產(chǎn)品作為行業(yè)主力產(chǎn)品,以降低負債端剛性成本,以及隱含的利差損危機概率。根據(jù)業(yè)內統(tǒng)計,2023年在年報中,原保費收入前五大產(chǎn)品涉及分紅險產(chǎn)品的保險公司數(shù)量有六成之多。

“預定利率下調之后,分紅險占一定的市場份額應該是較確定的事情。”業(yè)內人士如是表示。中信證券研報認為,在資管新規(guī)實施之后,受風險資產(chǎn)回報下降、利率走低等因素影響,市場上類固收產(chǎn)品供需缺口將長期存在,以分紅險為代表的壽險產(chǎn)品,仍將是未來產(chǎn)品發(fā)展的主流方向。同時,分紅險將改變傳統(tǒng)險商業(yè)模式的弊端,實現(xiàn)客戶、股東和渠道方的利益共贏。

上述保險精算人士認為,之前行業(yè)看好分紅險,是因為有保證利率,而且?guī)戏旨t收益顯得高,如果分紅險更加緊密地和實際投資表現(xiàn)掛鉤,那么分紅給不到那么高的水平,會對分紅險的銷售打折扣。不過在銀行存款利率下降背景下,分紅險相對收益還是更高一些。

“相信很多人在買分紅險的時候,重點還是盯著演示的預期收益水平,而不是保證收益水平。現(xiàn)在如果實現(xiàn)率不到50%。一部分保單持有人將有可能退保。”Mark認為,分紅險的演示收益也應該適時調整,在險企的投資收益下降、紅利受限下,產(chǎn)品說明書用4.5%的投資收益率演示分紅預期收益恐怕就不再合適。

封面圖片來源:視覺中國-VCG41N1455171132

如需轉載請與《每日經(jīng)濟新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關注每日經(jīng)濟新聞APP