每日經濟新聞 2024-07-01 12:01:49

◎百強房企上半年銷售總額為20834.7億元,同比下降41.6%,降幅較上月繼續收窄3.8個百分點。6月份,百強房企銷售額同比降幅收窄至19.55%,環比出現了26.05%的增長,近六成百強房企實現單月業績環比增長,近三成房企實現單月業績同比增長。

◎房企銷售仍依賴一二線城市,20家代表房企上半年54%的銷售業績來源于二線城市,同比下降了1.9個百分點;而一線城市銷售業績貢獻率同比增長2.5個百分點至30.4%。也就是說,一二線城市貢獻了20家代表房企84.4%的銷售業績。

每經記者 包晶晶 每經編輯 魏文藝

2024年已經過半,房企銷售業績表現如何?

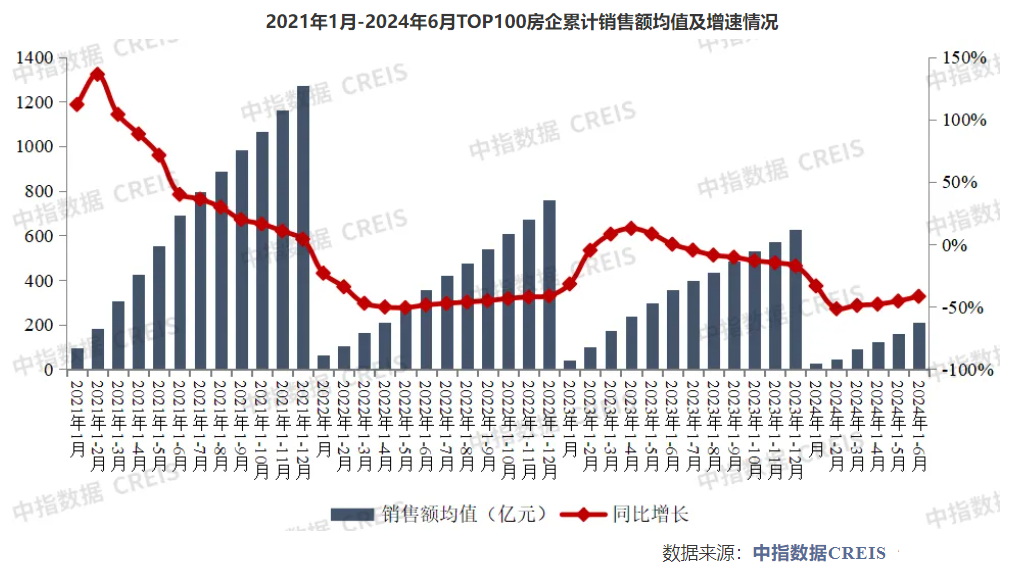

6月30日晚間,中指研究院、克而瑞、億翰智庫等機構分別公布了2024年上半年百強房企銷售“成績單”。據中指研究院數據,上半年,百強房企銷售總額為20834.7億元,同比下降41.6%;6月份銷售額同比下降19.55%,環比增長26.05%;共產生了6家銷售額超千億元的房企,較去年同期少了1家。

《每日經濟新聞》記者注意到,上半年,房企銷售業績仍高度依賴一二城市。據中指研究院統計,一二線城市貢獻了20家代表房企上半年84.4%的銷售業績。

上半年,百強房企銷售業績降幅繼續收窄。

中指研究院數據顯示,上半年,百強房企銷售總額為20834.7億元,同比下降41.6%,降幅較上月繼續收窄3.8個百分點;6月單月銷售額同比降幅收窄至19.55%,環比出現了26.05%的增長。

另據克而瑞數據,6月份百強房企實現銷售操盤金額4389.3億元,環比增長36.3%,同比降低16.7%,單月業績規模繼續保持在歷史較低水平。從累計業績來看,上半年百強房企實現銷售操盤金額18518.3億元,同比降低39.5%,降幅收窄4.7個百分點。

上半年,銷售額超千億元的房企共6家(第一陣營),較去年同期減少1家,銷售額均值1330.8億元;第二陣營(500億-1000億元)房企共4家,銷售額均值577.8億元;第三陣營(300億-500億元)房企共6家,銷售額均值387.2億元;第四陣營(100億-300億元)房企共28家,銷售額均值163.2億元。

雖然行業仍處于調整期,但頭部房企表現出一定韌性,上半年TOP10房企銷售降幅最低,銷售額均值為1029.6億元,較上年下降33.2%。保利發展、中海地產、萬科、綠城中國和華潤置地均以較大優勢保持在行業頭部位置,銷售額分別為1733億元、1483億元、1267.2億元、1265.1億元和1227億元。

上半年,TOP11-30房企銷售額均值為259.5億元,較上年下降46.9%;TOP51-100房企銷售額均值為61.4億元,同比下降45.7%;銷售額降幅最大的是TOP31-50房企陣營,銷售均值為113.8億元,較上年下降52.8%;

從企業表現來看,據克而瑞統計,6月份近六成百強房企實現單月業績環比增長,近三成房企實現單月業績同比增長。其中,中海地產6月單月實現全口徑銷售金額466億元,單月銷售居百強之首,創近一年來新高。此外,保利發展、綠城中國、華潤置地、濱江集團、中國金茂、越秀地產、中國鐵建、保利置業等房企均實現單月業績同比提升。

值得一提的是,近幾年,越來越多房企從加速擴張主動轉向規模控制,對于銷售目標的設定也趨于保守。據中指研究院統計,在典型房企中,2024年上半年僅越秀地產、天地源提高了銷售目標,其余上市房企大多維持在近年平均水平。

盡管如此,今年已公布銷售目標的房企中,上半年銷售目標平均完成率僅四成,相較2023年同期的63.2%下降了21.6個百分點。目標完成率過半的房企僅有保利置業(56.40%)和濱江集團(56.40%)。中指研究院預計,今年三季度,隨著一攬子房地產政策落地提振市場信心,市場活躍度將有所回升,房企銷售將有所改善。

一二線城市仍是房企銷售業績的主要來源。

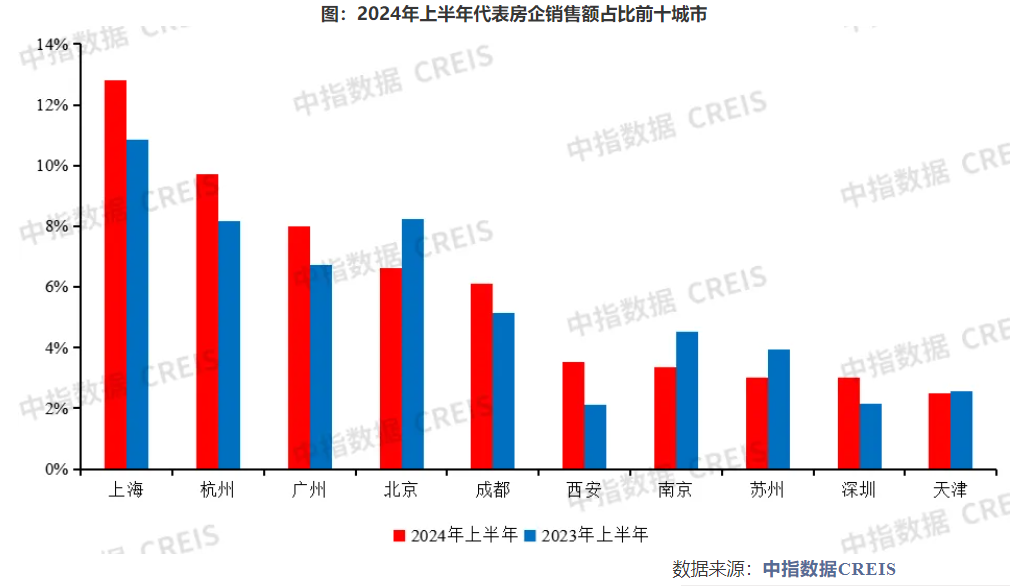

據中指研究院統計,上半年,20家代表房企54%的銷售業績源自二線城市,同比下降了1.9個百分點;而一線城市的銷售業績貢獻率同比增長2.5個百分點至30.4%。也就是說,一二線城市貢獻了20家代表房企84.4%的銷售業績。

20家代表房企銷售額貢獻率前三的城市分別為上海、杭州和廣州,銷售額貢獻率分別為12.8%、9.7%和8.0%。其中,上海的銷售額貢獻率相較2023年同期持續提升,增長2個百分點,在TOP10城市中增幅最大;杭州由2023年同期的第三升至第二,銷售額貢獻率增長1.6個百分點;廣州、北京和成都分別排在房企銷售額貢獻榜的第三至第五位。

具體來看,如中建三局、越秀地產和中海地產深耕北上廣等一線城市,因而一線城市的銷售貢獻率均在50%以上;美的置業、新城控股的布局偏向三四線城市,因此超過40%的銷售業績貢獻來源于三四線城市。

記者注意到,今年以來,改善型與高端型項目銷售的占比提升較大。據中指研究院統計,上半年代表企業140-200平方米改善型項目銷售額占比明顯提升,增長4.2個百分點至24.7%;200平方米以上高端型項目銷售額占比為22.0%,同比增長2.8個百分點,增幅僅次于改善型項目。相比之下,90平方米以下剛需型項目與90-140平方米剛需改善型項目的銷售額占比同比分別下降0.1個和6.9個百分點。

中指研究院認為,隨著央行“5•17新政”全面落地、效果逐漸顯效,疊加企年中業績沖刺,各項銷售數據顯示出核心城市市場情緒回升,6月重點城市新房成交規模環比5月有所回升,二手房市場成交表現整體好于新房,上海、深圳、杭州等城市政策效果明顯,其中上海6月以來二手房多日網簽量超千套。“預計隨著供需兩側同時優化,房地產市場加快企穩恢復,房企銷售將有所改善。”

對于7月份房地產市場的預判,克而瑞則分析認為,得益于5月以來從中央到地方利好政策不斷,目前仍處于存量需求釋放周期,加之當前供應、成交量基本也降至階段性低位,后期大概率延續企穩態勢,環比6月持平。基于去年7月份為全年低點,預期今年7月份的成交量同比降幅也將大幅收窄。

封面圖片來源:每日經濟新聞 資料圖

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP