每日經濟新聞 2024-07-01 17:41:52

央行已決定在近期開展國債借入操作。王青團隊據此判斷,主要是借入10年期及上期限的中長期國債,至于借入規模、是否或何時出售,將由央行根據債券市場形勢而定。

每經記者 張壽林 每經編輯 張益銘

7月1日,人民銀行公開市場業務操作室宣布,為維護債券市場穩健運行,在對當前市場形勢審慎觀察、評估基礎上,人民銀行決定于近期面向部分公開市場業務一級交易商開展國債借入操作。

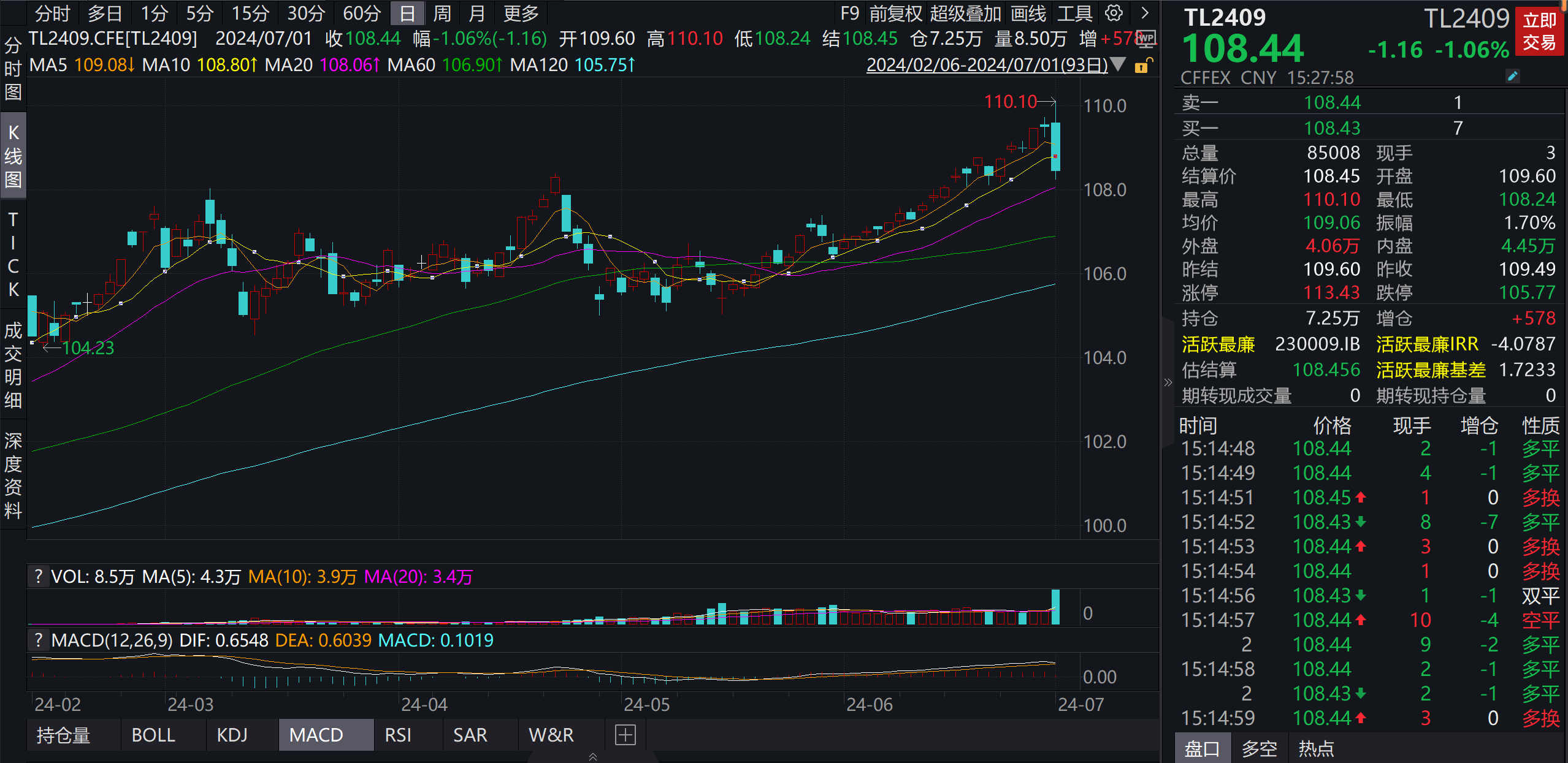

當日下午,國債期貨整體翻綠,國債期貨30年主力合約盤中降幅一度超1.1%。截至收盤,30年期國債期貨(TL2409)報收108.440元,下跌1.160元,跌幅1.06%;10年期國債期貨(T2409)報收104.9175元,下跌0.385元,跌幅0.37%。

東方金誠首席宏觀分析師王青團隊分析,央行向部分公開市場業務一級交易商開展國債借入后,可以將這些國債在二級市場上出售,進而壓低相關國債市場價格,推升相關國債收益率。

圖片來源:Wind

東方金誠首席宏觀分析師王青團隊分析,央行向部分公開市場業務一級交易商開展國債借入后,可以將這些國債在二級市場上出售,進而壓低相關國債市場價格,推升相關國債收益率。這是本次公告發布后,債券收益率大幅度上升的原因。

目前來看,央行已決定在近期開展國債借入操作。王青團隊據此判斷,主要是借入10年期及上期限的中長期國債,至于借入規模、是否或何時出售,將由央行根據債券市場形勢而定。

本次公告發布的背景在于,4月以來央行已多次提示中長期國債收益率偏低風險。其中近期在陸家嘴論壇上,央行領導就曾明確指出:“當前特別是要關注一些非銀主體大量持有中長期債券的期限錯配和利率風險,保持正常向上傾斜的收益率曲線,保持市場對投資的正向激勵作用。”

王青團隊指出,這里提到的“利率風險”,主要是指一旦后期經濟和物價水平明顯回升,中長期債券收益率將大幅上行,屆時持有這些債券的保險機構等非銀行主體將遭受較大幅虧損。

該團隊認為,本次公告意味著央行接下來將通過實際操作,影響二級市場債券供需平衡。就引導市場預期,避免中長期國債收益率較大幅度偏離相應政策利率中樞而言,會比之前的風險提示效果更強。

對于央行購買國債行為,中信證券首席經濟學家明明團隊近期分析,根據中國人民銀行法,央行不得于一級市場認購國債,但其中第四章的第二十三條表明在二級市場買賣國債來實施貨幣政策在法理上是具備可行性的。歷史上我國央行購買國債次數較少,資產負債表中“對政府債權”項目很少出現變化,其中比較明顯的一次增長出現在2007年,源于央行在二級市場上買入1.35萬億的特別國債。

中國民生銀行首席經濟學家溫彬近期分析,近年來,我國央行在貨幣政策操作中廣泛使用國債作為質押品,并配合財政部開展國債做市支持操作,但從目前央行的資產負債表看,我國央行直接持有的國債體量占比并不高。

溫彬認為,“在央行公開市場操作中逐步增加國債買賣”,是置于“去杠桿”的大背景下,對我國央行貨幣政策工具箱的進一步充實。我國央行買賣國債是調節流動性的常規貨幣政策工具,與海外經濟體央行量化寬松(QE)、現代貨幣理論(MMT)、財政赤字貨幣化和政府債務貨幣化的政策安排和邏輯不同。

復旦發展研究院金融研究中心主任孫立堅近期指出,為央行的公開市場操作增加了金融工具品種,提高了央行對市場預期的管理能力。國債作為政府債券,擁有政府信用支撐,違約風險極低,適合在公開市場操作中作為流動性的補充。人民銀行法第四章第二十三條列示了人民銀行為執行貨幣政策可以運用的六種貨幣政策工具,其中就有“在公開市場上買賣國債、其他政府債券和金融債券及外匯”。

他進一步指出,因此在當前常用的回購交易、發行中央銀行票據等傳統品種基礎上增加國債買賣,有利于增強貨幣市場流動性。須注意的是,作為多個貨幣政策工具中的一種,央行在公開市場操作中購買適量規模的國債,只是調節短期流動性,而不會帶來貨幣超發的問題。

封面圖片來源:每日經濟新聞 劉國梅 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP