每日經濟新聞 2024-07-04 14:31:44

◎據諸葛數據研究中心監測數據,上半年國央企權益拿地金額占比40%,較2023年持平;地方城投權益拿地金額占比由上年44%降至42%,但整體占比仍然處于略微領先地位;民營房企占比仍然最小,由2023年16%升至18%。

◎對于下半年房地產開發投資趨勢展望,中指研究院預測,在低基數效應顯現下,下半年開發投資規模同比降幅或有收窄,但全年投資表現預計仍偏弱,項目“白名單”等政策深入推進落實,或將對投資產生一定支撐。

每經記者 包晶晶 每經編輯 魏文藝

2024年已經過半,雖然土地市場呈現“點狀回暖”態勢,但房企投資拿地方面卻未有明顯起色。

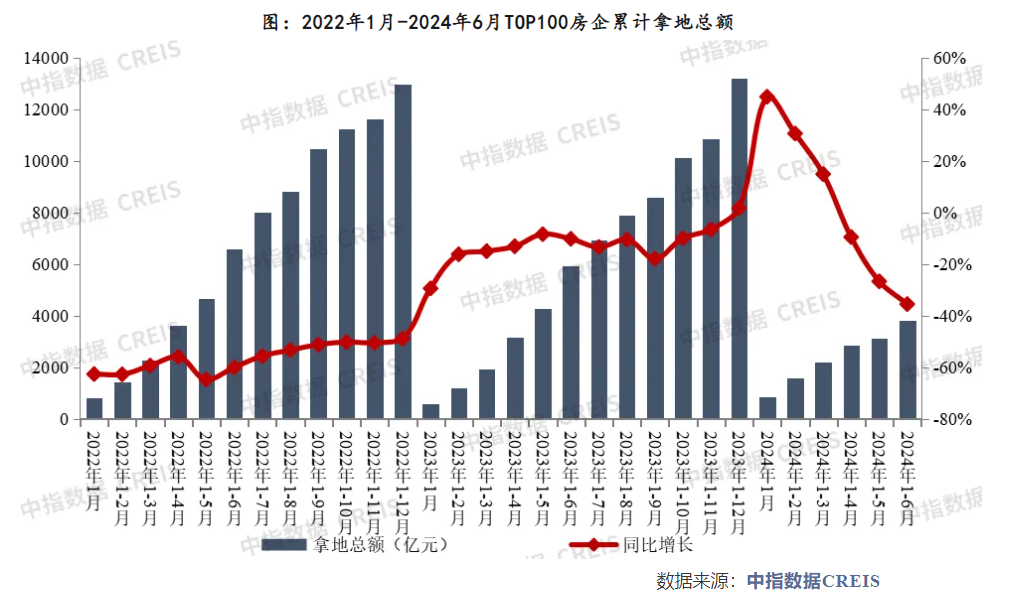

克而瑞數據顯示,上半年,投資百強房企拿地金額總量為4204億元,同比下降40%,降幅創2023年以來新高。僅三成銷售百強房企仍在拿地,投資額較去年同期下滑的企業占比達到70%。特別是銷售頭部房企,今年以來拿地金額下滑幅度與其銷售業績排名形成強烈反差。

從融資端來看,據中指研究院統計,上半年,房地產企業債券融資總額約2822.9億元,同比下降26.1%。其中信用債中,央國企發行規模占比達93%,較上年同期增加3個百分點;民營房企和混合所有制房企的發行規模占比較上年同期均明顯下降。

“房地產投資規模主要與拿地、施工有關,當前房地產企業施工面積、拿地規模在持續下降。國家統計局前5月數據顯示,全國房地產開發投資40632億元,同比下降10.1%,因此未來幾個月房地產投資規模仍不樂觀。”中指研究院企業研究總監劉水7月3日在接受《每日經濟新聞》記者(以下簡稱每經記者或記者)采訪時指出,下半年開發投資規模同比降幅或有收窄,但全年投資表現預計仍偏弱,

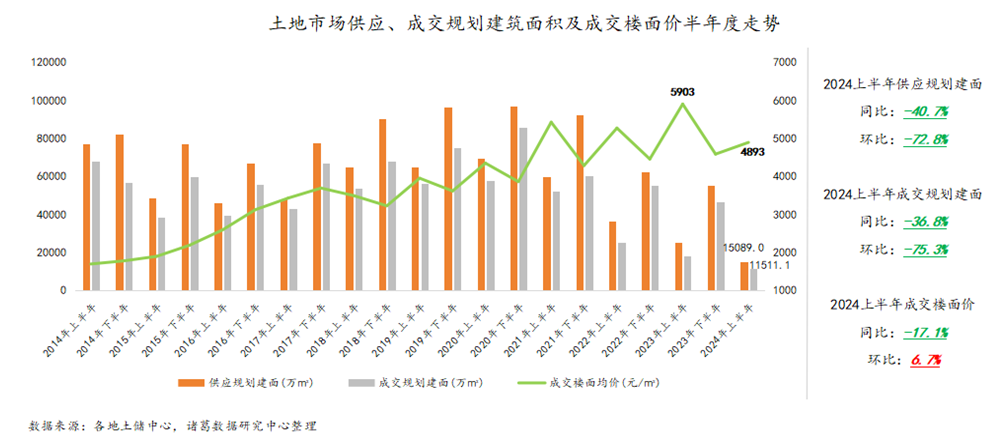

據諸葛數據研究中心監測數據,上半年土地供應規劃建筑面積為15089萬平方米,同比下跌40.7%;成交規劃建筑面積11511.1萬平方米,同比下跌36.8%;成交樓面價為4893元/平方米,同比下跌17.1%。

中指研究院統計顯示,上半年全國重點22城中有20城發布了2024年供地計劃,土地供應規模整體同比下降約10%。其中,一線城市供應縮減最多,達到60%,但在樓面均價上升12.5%的情況下,土地出讓金下降幅度減少到了37%;二線城市的土地供應面積、成交面積、土地出讓金同比下降均超四成;三線城市的樓面均價降幅最大,達到15.3%,疊加成交面積縮減,土地出讓金規模同比下降了44.3%。

從區域來看,上半年長三角TOP10企業拿地金額以776億元繼續領跑四大城市群,京津冀TOP10企業拿地金額以749億元位列第二,中西部和大灣區TOP10企業拿地金額分別為326億元和264億元。

具體到城市,上半年,上海、杭州、北京、成都、寧波、長沙等多地優質地塊熱度較高,多宗地塊觸頂或溢價率在30%以上。今年一季度,22城各月土地成交溢價率均在8.5%以上;二季度起土拍分化加劇,成交溢價率持續下行,僅上海、杭州、成都等地部分地塊尚能競拍出高溢價率。

值得注意的是,上半年,僅三成銷售百強房企仍在拿地,甚至頭部央國企投資拿地的步伐也開始大幅放緩。

據中指研究院統計,上半年百強企業上半年拿地總額3801億元,同比下降35.8%。其中,權益拿地金額超過200億元的房企只有建發房產和中建壹品兩家央國企;權益拿地金額超過100億元的房企為10家,絕大多數也是央國企。

從新增貨值榜來看,上半年全口徑新增貨值超過500億元的僅有建發房產一家,另有10家房企新增貨值超過200億元。建發房產、華潤置地和中建壹品分別以513億元、374億元和410億元位列新增貨值榜前三。TOP10房企權益新增貨值總額3229億元,占TOP100企業總額(8896億元)的36%。

同時,百強房企拿地銷售比仍走低。據克而瑞,銷售百強房企上半年拿地銷售比降至0.14,比上月末再減0.01;TOP10房企拿地銷售比為0.15,各梯隊拿地銷售比均低位徘徊。

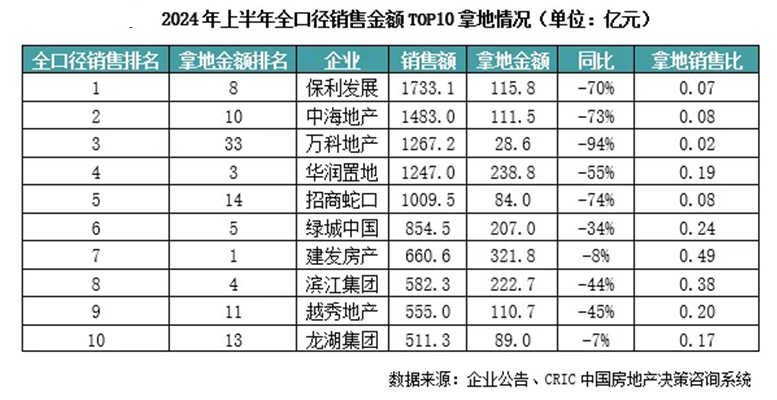

特別是頭部房企,今年以來拿地金額下滑幅度與其銷售業績排名形成強烈反差。其中,保利發展的拿地金額同比下降70%,中海地產下降73%,萬科下降94%。相較而言,建發房產、龍湖集團、綠城中國和濱江集團等房企拿地則表現相對積極,拿地銷售比也保持在行業平均水平之上。

據諸葛數據研究中心監測數據,上半年國央企權益拿地金額占比40%,較2023年持平;地方城投權益拿地金額占比由上年44%降至42%,但整體占比仍然處于略微領先地位;民營房企占比仍然最小,由2023年的16%升至18%。

記者注意到,受制于土地供應縮減和資金承壓,“量入為出、核心聚焦”成為當下多數房企投資拿地的策略。

以龍湖集團為例,上半年其在北京、上海、杭州、成都等7個城市共獲得7宗土地。如位于上海奉賢新城的地塊毗鄰地鐵,此前龍湖集團在該板塊已經布局了春江天璽等多個住宅項目和兩個天街項目;在成都獲得的金牛區一環內地塊,是蓉北商圈的核心地段,交通、商業、教育、醫療等城市配套完善。

龍湖管理層在6月份的股東大會上透露,龍湖在拿地策略上“以銷定支”,嚴守投資刻度,優中選優,把握好投資節奏,高度聚焦在一二線高能級城市。

而深耕杭州及浙江區域的濱江集團,上半年權益拿地金額排名行業第四、權益新增貨值排名行業第六。濱江集團微信公眾號公布,上半年共斬獲10宗地塊,旗下共有12個項目全新開工。

進入6月份,房企投資下行趨勢有所扭轉。克而瑞重點監測的30家房企單月投資金額288億元,環比上升101%。究其原因,一方面是5月份基數較低,另一方面南京、合肥等核心城市在年中推地吸引規模企業積極參與,如保利發展、中海地產、華潤置地、建發房產等央國企在核心城市發力,建發房產單月拿地金額超80億元。

從融資端來看,上半年房企的融資規模仍在下降。

據中指研究院統計,上半年,房地產企業債券融資總額約2822.9億元,同比下降26.1%。信用債同比下降21.9%,海外債下降54.8%,ABS下降33.3%。其中信用債中,央國企發行規模占比達93%,較上年同期增加3個百分點;民營房企和混合所有制房企的發行規模占比較上年同期均明顯下降。

另據克而瑞數據,從歷年65家典型房企的融資總量來看,2024年上半年融資總量為2131億元,同比下降37%。從季度表現來看,一二季度分別同比下滑了41%及32%。

而境外債發行仍處于封凍狀態。據克而瑞數據,上半年僅監測到越秀地產和五礦各發行了一筆境外債券,票息分別為4%及4.6%。

“由于當前房地產市場沒有發生明顯改善,金融機構等對行業預期仍然較弱,下半年房企融資仍將表現為下降。另外,房企融資越多負債越多,后期償債壓力也會越大,而部分企業注重穩健經營,會主動減少負債規模,適度減少融資。”劉水表示。

不過,由于順利融資的房企大多是經營穩健的企業,因此融資成本反而表現為大幅下降。劉水指出:“上半年,房企債券融資平均利率較上年同期下降0.7個百分點至3.1%,其中信用債、海外債、ABS平均利率分別為3.03%、5.6%、3.09%,分別較上年同期下降0.62、1.66、0.66個百分點。”

另據克而瑞統計,上半年房企整體新增債券類融資成本3.17%,較2023年全年下降0.43個百分點。

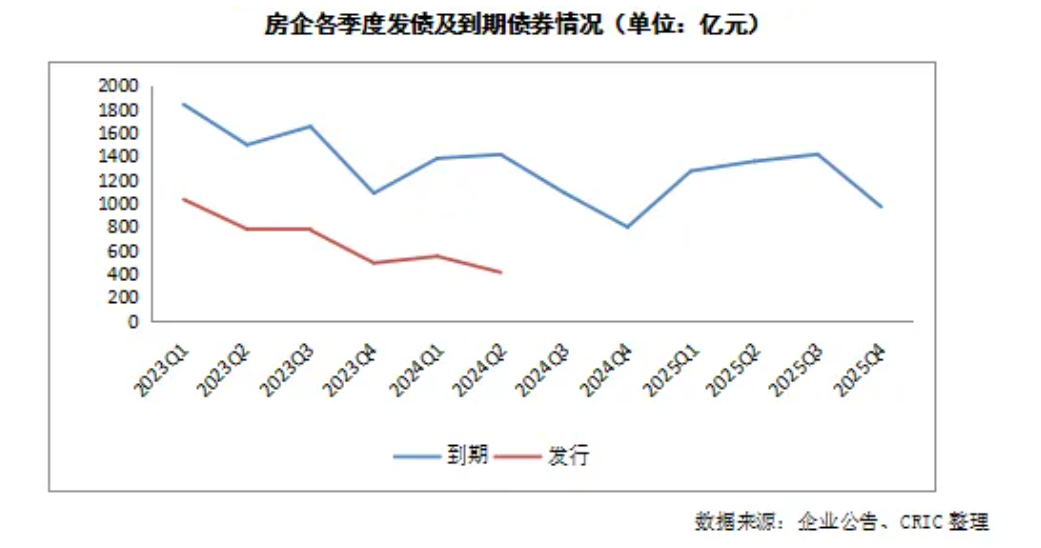

除了融資方面,房企資金壓力的另一面則來自巨量的債務,而已實現債務重組的房企仍有再次違約的風險。克而瑞統計顯示,上半年房企債券到期規模達2799億元,其中一二季度的期債券規模均超1300億元,三季度債券到期將超過1000億元。而暫無償債壓力或完成債務展期及置換的企業,未來也面臨同樣的債務壓力,如果投資端、銷售端和融資端繼續不見起色,2025年債務壓力甚至要大于2024年。

以萬科為例,在全數匯出6.126億美元償付一筆到期票據本息后,今年已無到期的境外債。但對于萬科而言,2025年才是真正的挑戰,全年累計需要償還的到期債務至少有246億元。

不過,5月份以來,多家民營房企宣布成功融資。5月14日,新希望地產成功發行2024年度(第一期)中期票據,發行規模8億元;5月17日,新城控股2024年度第一期中期票據成功發行,發行規模13.6億元;5月29日,濱江集團發行2024年度第三期短期融資券,實際發行總額7億元,發行利率3.6%。

值得一提的是,6月20日,標普將中海地產的長期發行人信用評級由“BBB+”上調至“A-”,將該公司未償高級無抵押票據的長期發行評級由“BBB+”上調至“A-”,同時將其現有中期票據計劃的評級上調至“A-”。

劉水分析認為,標普上調中海地產評級,首先表明國際機構對我國房地產行業發展的預期正在改善;其次,向國際資本市場傳遞了積極信號,有利于房地產企業國際融資;第三,此次上調評級表明中海地產的經營獲得了國際機構的認可和肯定,充分說明了其經營的韌性與穩健。

此外,今年以來,各地紛紛加快推進房地產項目“白名單”落實。據金融監管總局統計,截至5月16日,商業銀行已按內部審批流程審批通過了“白名單”項目貸款金額9350億元。

“白名單措施貸款審批加快,有助于房企建設項目施工及竣工。”劉水表示。

每經記者梳理發現,廣東、河北、浙江、河南、福建、重慶、安徽、江蘇等地的房地產融資協調機制運行順利,部分地區在完成第一批和第二批“白名單”項目推送后,已經啟動第三批項目的篩選和推送工作。

從企業層面看,以旭輝集團為例,截至7月3日,其在全國已有72個項目入圍房地產項目“白名單”,45個項目已獲融資支持,其中3個項目獲得新增融資。每經記者從旭輝集團方面了解到,其蕪湖鎏金印象為首個獲批新增融資的項目,獲批金額1.5億元;北京國祥雲著項目在此前已獲置換融資的基礎上,再次獲得新增融資0.5億元;太原江山云悅項目獲批新增融資金額0.4億元。

對于下半年房地產開發投資趨勢展望,中指研究院預測,在低基數效應顯現下,下半年開發投資規模同比降幅或有收窄,但全年投資表現預計仍偏弱,項目“白名單”等政策深入推進落實,或將對投資產生一定支撐。

封面圖片來源:每日經濟新聞 資料圖

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP