每日經濟新聞 2024-07-04 20:38:07

隨著以深中通道為代表的跨海通道不斷“縫合”,為東岸打開發展空間的同時,也讓整個大灣區內部更加均衡。一個更均衡的城市群,將在未來展現出更大的合力。

每日經濟新聞 肖純 每經編輯 劉艷美

圖片來源:攝圖網_500359408

有的人,出道即巔峰;有的橋,通車即飽和。

自6月30日開通以來,深中通道流量數據不斷刷新:

首日高峰時段一小時車流量超8000車次;

24小時車流量12.5萬車次;

72小時車流量30.5萬車次,日均車流量超10萬車次,占每日珠江跨江車流量四分之一……

作為粵港澳大灣區又一“超級通道”,最近關于深中通道的討論有很多,但真正的贏家和背后的問題,仍值得進一步追問。

先看一組數據:

2005年,中國第一座跨海大橋——東海大橋貫通,長度32.5公里;

2008年,杭州灣跨海大橋通車,長度35.7公里;

2018年,港珠澳大橋通車,長度55公里。

為什么這些通車時間更早,標志性意義更大,長度也更長的跨海工程,所受到的關注、引發的討論,遠不如24公里的深中通道?

究其原因,是因為深中通道將在很大程度上,改變粵港澳大灣區這個頂級城市群的經濟地理格局。

珠江口通道示意圖 圖片來源:央視

粵港澳大灣區擁有廣州、深圳、香港3座超級城市,堪稱大灣區“三核”。

廣州居于珠江口“倒V型”的頂點,是傳統意義上的陸路樞紐和陸海聯運樞紐;香港則是國際金融中心,也是全球航空、海運樞紐。

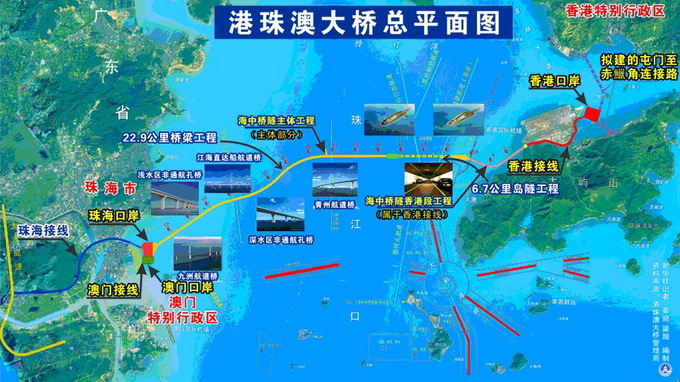

2018年,港珠澳大橋通車,珠江口交通格局從“倒V”變成三角,強化的依舊是廣州、香港的頂點位置,深圳被卡在東側的一個邊上。

但如果要在大灣區“三核”中選出一個中心,無疑是深圳。

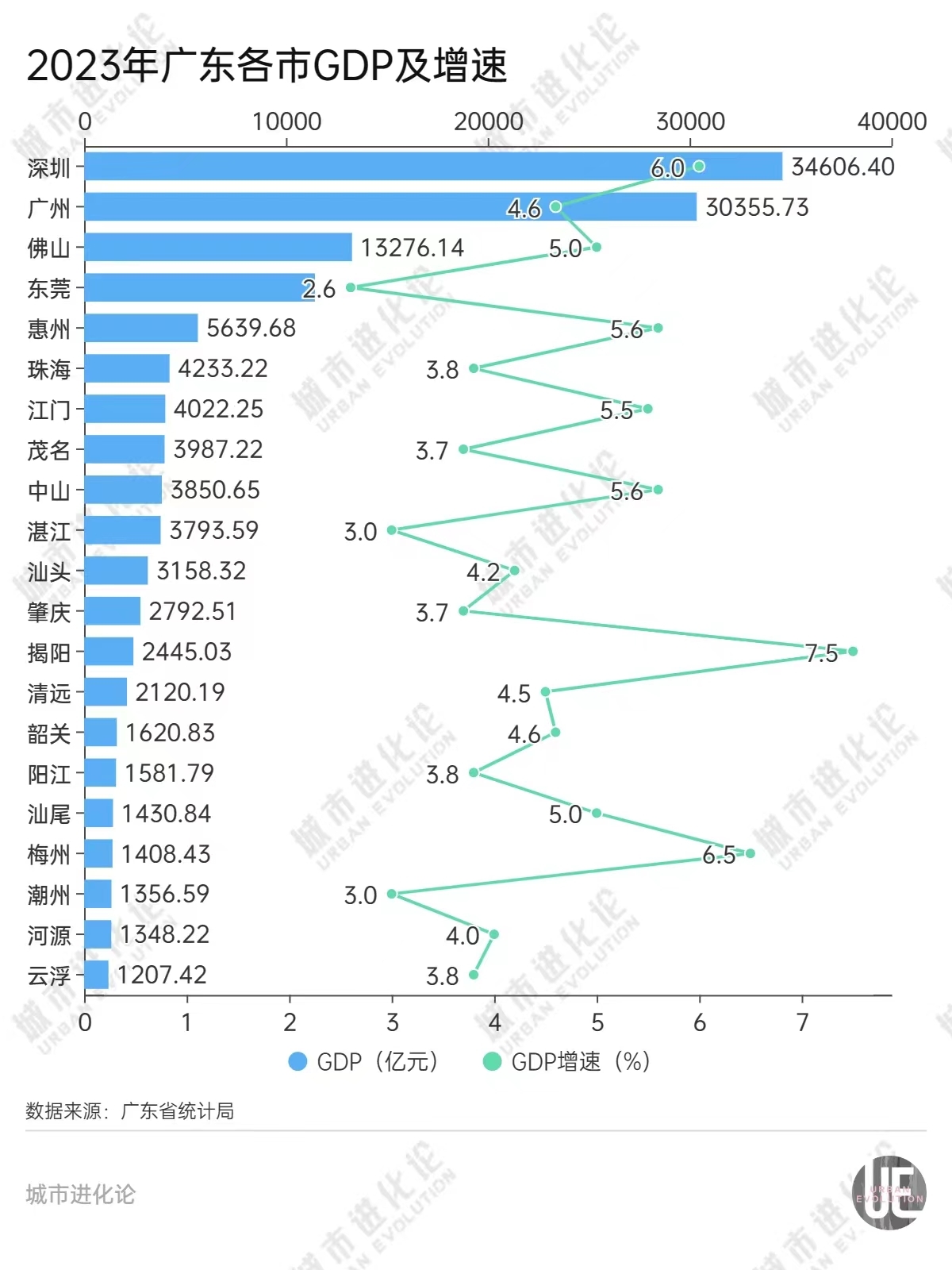

2012年,深圳GDP超過廣州;2018年,深圳GDP又歷史性超過香港。2023年,深圳GDP為3.46萬億元,比廣州高出4200多億元;本外幣存款余額13.34萬億元,是廣州的1.54倍;工業增加值1.18萬億元,是廣州的1.77倍;貨物進出口總額3.87萬億元,是廣州的3.55倍。

現在,深圳不僅是大灣區經濟總量最大的城市,在全國經濟版圖中的“塔尖”形象也變得越發明顯。

2022年,深圳工業增加值超過上海,首次實現工業總產值和增加值全國“雙第一”,去年繼續穩居“工業第一城”。今年前5個月,深圳進出口1.81萬億元,同比增長34.3%,總額居全國第一。

深中通道和建設中的深江鐵路(珠江口第一條跨海鐵路),本質上是廣深港樞紐關系的重大變化。深圳在成為大灣區經濟中心的同時,開始逐漸加持交通樞紐地位。

交通樞紐地位和經濟影響力是相輔相成的。交通樞紐城市,天然擁有更高的經濟影響力與輻射力。而一個城市經濟影響力、輻射力持續提升,其交通地位亦會隨之上升。

放眼全球,世界上所有灣區形態的城市群,關鍵都在于“縫合”。舊金山灣區有十幾座跨海大橋,還有5條軌道交通。

相比之下,粵港澳大灣區僅有3條跨海通道,且每一次都引發了博弈。

1997年,虎門大橋成為當時“世界第一跨”。那時中國還不是基建狂魔,沒建過大型跨海懸索橋,很多相關技術還是空白,沒有現成的施工技術標準和設計規范,工程難度超乎想象。

據財新報道,通車約四年后,虎門大橋就不能滿足通航需求,載重 10 萬噸以上的集裝箱船無法通過。廣州布局在珠江沿岸的碼頭通通淪為“內河港”。 這也成為廣州向南發展的契機,在60公里開外的南沙另建深水碼頭。廣州的輝煌歷史,從來都與港口通商有關。如果通航能力受到制約,未來城市上限必然會受影響。

圖片來源:港珠澳大橋管理局

2018年,港珠澳大橋采用了東連香港,西接珠海、澳門的“單Y”方案,沒選連通深圳的“雙Y”方案,導致深圳和珠江西岸城市沒有實現直連。

同年,廣州表達了對深中通道東隧西橋方案的擔憂,希望改為全隧方案,避免影響南沙航道。深中通道西側伶仃洋大橋通航凈高最終設定為76.5米,超過蘇伊士運河公路大橋最大高度68米,理論上可以通行3萬TEU集裝箱船。

橋梁工程師打了一個形象的比方:深中通道通航凈高相當于26層樓,足夠容納兩艘上下疊置的泰坦尼克號。

如此高的凈空,正是為了兼顧廣州的長遠發展。

一座橋改變一座城,在全球屢見不鮮。

深中通道最直觀的利好,顯然是大橋兩端的深圳與中山。為此不少人歡呼:“深圳迎來史詩級‘擴容’”“中山將成為下一個‘浦東’”……

相應的擔憂隨之而來,“深圳有了中山,東莞、惠州會被邊緣化嗎”?

過去由于珠江口阻隔,大灣區經濟發展軸線主要呈南北走向,廣深港、廣珠澳兩條走廊囊括了絕大部分要素的流動、配置與集聚。

珠江口東岸的深圳、東莞,發揮緊鄰香港的優勢,承接全球產業轉移,在外向型代工中不斷進化,成為世界工廠。珠江口西岸在來料加工方面不占優勢,于是走出一條培育鄉鎮自有品牌、面向內地市場的發展路徑。

然而隨著深圳崛起,東西岸逐步拉開差距。深圳拉著東莞起飛,產業結構更加新興,而中山經濟重心還是傳統工業。

1980年,中山GDP與東莞基本相當;2000年,中山GDP不到東莞的一半;去年,中山GDP僅為東莞的三分之一。

很長一段時間,由于沒有深中通道這樣讓深圳直通珠西的大動脈,很多深圳產業自然轉移到東莞、惠州。

松山湖打造出全球第一塊6G基板,圖源:紀錄片《大國使命之創未來》

最典型的例子是松山湖。2018年,華為把終端總部搬到東莞松山湖高新區,吸引了一大批上下游企業。經過5年培育,華為帶動的產業集群助力松山湖高新區去年GDP突破900億元,朝著千億鎮街目標沖刺。

不過,上海交通大學安泰經濟與管理學院教授,上海交通大學深圳行業研究院研究員陳憲,并不贊同這一“坊間主流觀點”。

“一定要用市場邏輯,而不是行政邏輯來理解城市群內部城市的競合關系。”陳憲說。

市場邏輯是遵循產業邏輯,而不是按照行政區劃的非此即彼。

其實早在1996年,東莞就將招商引資重點放在電子類企業上。此后幾經迭代,從電子玩具、收音機等組裝,到電子元器件,再到電腦、網絡產品。2000年,中國東莞國際電腦資訊產品博覽會成為全球第四大電腦行業產品展示會。進入智能手機時代,東莞迅速聚焦消費電子,贏得“全球五部智能手機有其一”的產業地位。

也就是說,當年選擇主導產業以及多年的轉型升級,讓東莞電子產業本身就具備一定的創新能力,這也讓深圳電子產業出現外溢效應時,很自然與東莞攜手而行,而不僅是因為東莞臨深。

產業邏輯同樣可以解釋廣深的走向。

作為中國工業第一城,深圳擁有門類眾多的高新技術產業,產業集群化發展,單位產值高,面向未來戰略優勢明顯。但無論是PC時代還是手機時代,深圳電子產業對城市的帶動都居功至偉。近年新能源如火如荼,智能汽車本質上高度依賴電子產業,深圳強大的電子產業集群,繼續為比亞迪等新能源巨頭提供堅實的產業基座。

反觀廣州,更多依賴汽車加工制造、快消等傳統行業,但這些行業近年表現沒那么亮眼。

從產業邏輯再看東莞與中山,深中通道帶來的絕非此消彼長。而是以深圳、東莞為代表的珠東電子產業與以中山為代表的珠西五金家電產業的雙向賦能。

“深中通道開通后,資源得以優化配置,兩大產業都會受益,兩岸將在高技術制造業上形成分工與協同。傳統制造業加快轉型升級、做強做優,珠西優勢產業將會與珠東信息技術產業融合,類似智能家居等融合類產業將進入爆發期。”

陳憲提及,“中山的鎮域經濟中有不少是家居類產業,如門鎖、燈具、衛浴等,這些產業在向智能化、全屋集成化發展過程中,正需要電子信息產業的賦能,深中通道開通將加速兩邊的合作”。

陳憲還強調:“越高的經濟密度下,交通對經濟的撬動也更大。”

圖片來源:深中通道發布

在聚集創造價值的條件下,衡量現代經濟,一個很重要的指標就是密度。

世界上最早嘗到“密度”甜頭的是波特蘭。

早在1973年,波特蘭就制定了《城市發展邊界(UGB)》法規,當時美國多數城市主張向外發展擴張,波特蘭卻在“逆行”。1997年,波特蘭發布《地區規劃2040》進一步繼承并發展了UGB,提出“精明增長”理念。

“密度戰爭”和“精明增長”效果顯著,波特蘭在人口增長50%之際,土地面積僅增長2%。

美國第19大都會區波特蘭,本來是十足的二線城市。卻因為高密度,在“高科技企業回歸市中心”的浪潮中,成功從紐約、舊金山、洛杉磯手里搶生意,吸引了英特爾、臺積電、惠普等龍頭企業入駐。其中英特爾更是將半導體研發等關鍵部門放在了波特蘭,僅在硅谷保留商務部門。

多倫多大學授理查德· 佛羅里達(Richard Florida)對此總結:隨著后工業化時代到來,城市與區域經濟發展的核心動力并非基于具體產業(如IT產業),而是根植于創新人群。高密度城市更適合創新人群集聚,由此帶來多元化與更多可能性。

回頭來看,大灣區是我國經濟密度、人口密度最高的區域,以不到全國0.6%的國土面積,創造了全國1/9的GDP,2023年經濟總量突破14萬億元。

密度高是好事,但一方面,粵港澳大灣區的密度過高了。

深圳、東莞、佛山多個城市土地開發強度超過30%的國際警戒線,深圳更是接近50%。深圳8821人/平方公里的人口密度,甚至高于香港的7060人/平方公里和新加坡的7691人/平方公里。

而且,大灣區內部密度并非均質。2022年,珠江口東岸平均每萬人利用土地4.63平方千米,西岸則為17.61平方千米,是東岸的3.81倍。這意味著,在東岸空間捉襟見肘時,西岸還有大量空間。

另一方面,密度有了,還需要濃度。經濟學家周其仁曾指出,要“在大灣區煲一鍋創新驅動增長的濃湯”,區域之間、要素之間,還需要更密的互動。

圖源:晶報

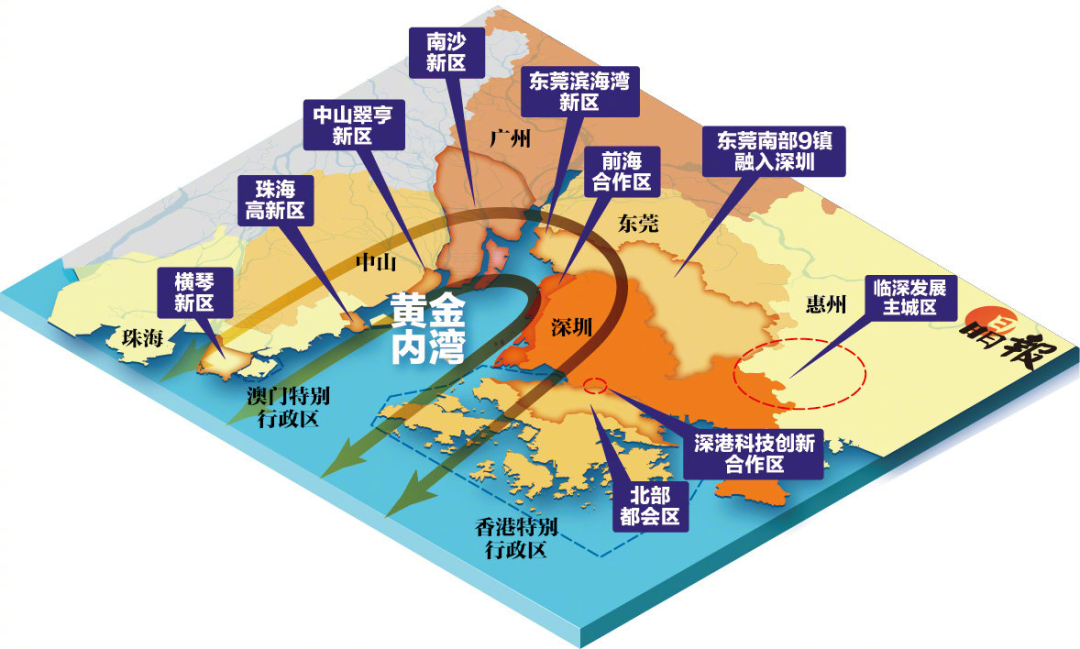

尤其是環珠江口100公里的“黃金內灣”,堪稱大灣區的“精華”。進一步集聚和“濃縮”,意味著需要更高的效率,更快的流動。

珠江口兩岸的非均質,是過去時空條件所導致的。改革開放之初,資本資金等極其有限,大量資源集中在東岸,確實在一段時間內提高了經濟效率,拉動了珠三角整體發展,但也導致了局部(西岸)發展相對落后。如今,因西岸發展滯后而留出的空間,又成為東岸的希望所在。

隨著以深中通道為代表的跨海通道不斷“縫合”,為東岸打開發展空間的同時,也讓整個大灣區內部更加均衡。一個更均衡的城市群,將在未來展現出更大的合力。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP