每日經濟新聞 2024-07-06 06:59:37

每經編輯 杜宇

當地時間7月5日,美股三大指數集體收漲,道指漲0.17%;納指漲0.9%;標普500指數漲0.54%。納指、標普500指數再創收盤新高。

熱門科技股多數上漲,Meta漲近6%,谷歌、蘋果、特斯拉漲超2%,特斯拉為連續第八天上漲,本周累計漲近30%,微軟、亞馬遜漲超1%,英偉達跌近2%。貴金屬與采礦、消費電子品板塊漲幅居前,高斯電子漲超25%,美國黃金公司、科爾戴倫礦業漲超5%,泛美白銀、Vista黃金漲超2%。航空公司、海運、石油與天然氣板塊跌幅居前,根可船務貿易跌超4%,美國聯合大陸航空跌超3%,墨菲石油、馬拉松原油、達美航空、捷藍航空跌超2%。

熱門中概股普跌,納斯達克中國金龍指數跌2.02%,本周累計上漲2.83%。蔚來跌超5%,小鵬汽車、網易跌超4%,唯品會跌超3%,騰訊音樂跌超2%,阿里巴巴、理想汽車、愛奇藝、百度、微博跌超1%,拼多多、滿幫、京東、嗶哩嗶哩小幅下跌。富途控股漲超3%。

圖片來源:視覺中國-VCG211300009287

當地時間周五(7月5日),New Street Research分析師Pierre Ferragu下調了英偉達的股票評級,成為最新一位對該股持觀望態度的分析師。

Pierre Ferragu在報告中將英偉達的股票評級從買入下調至中性,并給出了135美元的一年期目標價。

英偉達周五尾盤“上演跳水”,跌1.91%,收盤股價為125.83美元。憑借在人工智能(AI)芯片領域的壟斷地位,英偉達去年累計上漲了239%,今年迄今為止又上漲了超154%,市值達到了3.1萬億美元。

Ferragu寫道:“盡管英偉達仍然是AI數據中心領域最強大的特許經營公司,但近期預期和估值證明,對該股的看法應該更為謹慎。”

在Ferragu看來,只有在牛市背景下,即2025年以后的前景大幅改善,英偉達股價才會有上行空間,而目前還不確定這種情況是否會出現。

Ferragu指出,根據市場的普遍預測,英偉達2025年圖形處理單元(GPU)收入將僅增長35%,遠低于近一年多來的平均增速。

不過,Ferragu肯定了英偉達的基本面質量,稱其仍然完好無損,但只會在股價持續低迷時,才會考慮再次買入英偉達。

目前華爾街對英偉達的股票持絕對樂觀態度,在FactSet追蹤的62位分析師中,只有8位對英偉達的股票持中性立場。

圖片來源:每日經濟新聞 資料圖

北京時間周五晚間23點,美聯儲靜悄悄地在官網放出了2024年度上半年的《貨幣政策報告》。

圖片來源:美聯儲

雖然美聯儲一本正經地表示,這份報告向美國人民提供了重要的透明度和問責機制,總結了2024年上半年美國經濟的狀況和美聯儲貨幣政策執行情況。但其實該報告更主要的意義是一份例行公事的文書,供美聯儲主席鮑威爾準時提交給國會,作為聽證會的“敲門磚”。

所以報告本身對美股市場的影響可以用“微乎其微”來形容。更受市場關注的是鮑威爾下周二(7月9日)、周三(7月10日)與參眾兩院議員的互動。同時按照慣例,美聯儲會提前一天,也就是下周一公布鮑威爾的國會證詞。

有關美國經濟和美聯儲“降不降息”的討論,過去半年里幾乎每天都有各種講話、數據和分析,所以這份報告類似于一份美國經濟和貨幣政策的“集合報告”——也就是過去半年里翻來覆去講的那些話。

通脹:盡管個人消費支出(PCE)價格通脹去年顯著放緩,并在今年取得了適度進展,但依然高于FOMC(聯邦公開市場委員會)的2%長期目標。

勞動力市場:上半年的關鍵詞是“保持強勁”和“再平衡”。在就業增長穩固和失業率保持低位的同時,勞動力需求有所減弱。許多領域的職位空缺開始減少,而在“強勁移民步伐”的支持下,勞動力供應繼續增加。勞動力供需之間的平衡似乎與新冠疫情前的那個階段相近。

金融狀況有些受限:國債收益率和市場暗示的聯邦基金利率預期路徑總體上有所上升,利率也對融資活動產生壓力。小企業貸款的拖欠率略高于疫情前水平,信用卡、汽車貸款和商業房地產貸款的拖欠率繼續上升,達到長期平均水平以上。

貨幣政策:FOMC認為經濟前景依然不確定,對通脹風險需要保持高度警惕。委員會表示,在獲得更大信心認為通脹持續朝著 2%方向發展之前,不認為降息是適當的。美聯儲強調,過早或過度降息可能導致通脹進展的逆轉。同時,過晚或過少降息可能會不當削弱經濟活動和就業。

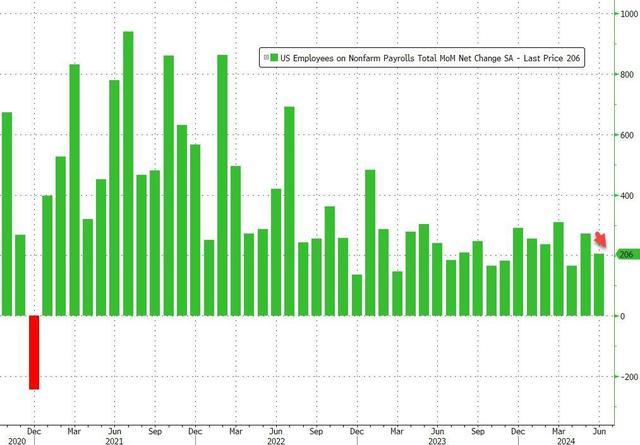

7月5日晚間,美國勞工部公布數據顯示,美國6月非農就業人口增長20.6萬人,盡管超過預期的19萬人,但仍較前值27.2萬人大幅下滑。

4月份非農新增就業人數從16.5萬人下修至10.8萬人;5月份非農新增就業人數從27.2萬人下修至21.8萬人。修正后,4月和5月新增就業人數合計較修正前減少11.1萬人。過去5個月,有4個月就業人數被下修。

失業率在6月份上升至4.1%,預期和前值均為4%,同時為2021年11月以來最高水平。

6月份平均時薪環比上漲0.3%,持平預期,較前值0.4%有所下滑;同比增速為3.9%,持平預期,為2021年以來首次跌破4%。

與此同時,6月勞工參與率從5月的62.5%小幅上升至62.6%,扭轉了過去一段時間的下滑趨勢。

失業率意外上升提振了美聯儲降息的預期。根據芝商所FedWatch工具,美聯儲9月開啟年內首次降息的可能性為71.8%,高于報告公布前的66.5%,11月首次降息的可能性也有所上升,而12月進行第二次降息的可能性上升至46.5%。

此外,最佳的就業領先指標——臨時幫助服務的就業在6月減少了4.9萬人,自2022年3月達到峰值以來已經下降了51.5萬人。

與上個月相比,6月份的就業工人數量增加了11.6萬,但這導致企業調查和家庭調查之間的數據差距擴大了9萬,打破了上個月創下的歷史紀錄。

值得注意的是,兼職工作增長將成為美國勞動力市場的主要驅動力。

報告顯示,6月份,兼職工人數量增加了5萬,達到2810萬,而全職工人數量減少了2.8萬。這也意味著,自2023年6月以來,美國增加了180萬個兼職工作,減少了160萬個全職工作。

每日經濟新聞綜合市場公開資料

封面圖片來源::視覺中國

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP