每日經濟新聞 2024-07-08 21:45:21

債務很難永遠滾動下去,隨著房地產進入深刻調整期、城投融資政策收緊,西安高科“高杠桿”帶來的財務風險、巨額利息等弊端開始顯現,成為一道不得不解的難題擺在其面前。

每經記者 夏子博 每經編輯 張靜

近90%負債率的高杠桿,西安高科已經保持了近10年。

2015年,西安高科集團有限公司(以下簡稱:西安高科)總資產553.69億元時,負債率就達到了87.81%,而到2022年,公司總資產邁過兩千億門檻時,負債率進一步提高到了88.82%。

“政策扶持、貸款起步、負債經營、滾動發展。”作為產城投資運營商的西安高科,成立30余年來,按照這種模式一步步發展為大型現代國有企業集團,深度見證、參與了區域板塊的初創、崛起、興旺。

但債務很難永遠滾動下去,隨著房地產進入深刻調整期、城投融資政策收緊,西安高科“高杠桿”帶來的財務風險、巨額利息等弊端開始顯現,成為一道不得不解的難題擺在其面前。

西安高科成立于1992年,目前,集團旗下共有17家全資或控股直屬公司,共有員工16000余人。

近十年間,西安高科資產、營收迅速做大,從2015年到2023年9年間,公司總資產由553.69億元增至2240.66億元,總營收由110.21億元增長至375.39億元。

值得警惕的是,無論是500億還是2000億資產,公司資產負債率都長期保持在85%以上,2015-2023年間,公司平均資產負債率約為89.16%,2015年最低為87.81%,2018年最高達到90.68%。

2020—2023年,西安高科取得借款收到的現金分別為351.13億元、434.14億元、531.20億元和558.60億元,而償還債務支付的現金分別為227.95億元、365.28億元、407.13億元和454.79億元。

觀察一些城投平臺,承擔基建投融資、建設等職能,普遍負債率較高,但西安高科2000億元的資產體量,資產負債率還常年接近90%,撬動如此高杠桿仍是業內少見。

據跟蹤評級報告,與西安高科對比的武漢高科、蘇高新國資兩家公司資產負債率分別為70.98%、65.01%,另據現代資訊官微“2024全國區縣城投公司總資產榜單”,466家區縣城投公司的平均資產負債率為57.84%,其中西部地區為55.32%,均遠低于西安高科。

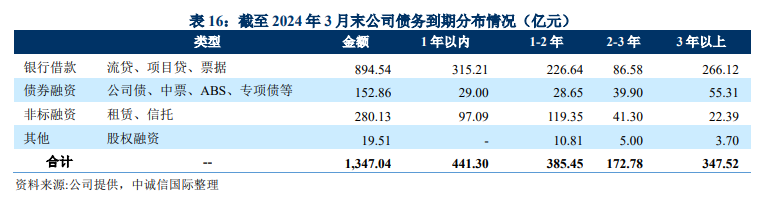

截至2024年3月,西安高科共有1347.04億元債務,其中1年以內到期的債務441.30億元,1—2年到期的385.45億元,而公司2024年3月賬上貨幣資金為216.39億元,2021年—2023年分別為290.07億元、260.54億元、201.95億元,規模快速下降。

債務結構方面,除了傳統的銀行借款(894.54億元)和債券融資(152.86億元)之外,西安高科債務還積累大量的非標融資(280.13億元)。截至2023年9月末,西安高科及其子公司非標融資產品達到198只,融資余額305.55億元,融資成本區間為4.75%—9.99%。其中,綜合成本高于(或等于)9%的融資產品超過50只。

圖片來源:西安高科集團有限公司2024年度跟蹤評級報告

巨額債務不僅帶來還款壓力,逐年走高的利息費用亦不斷侵吞利潤,根據評級報告披露西安高科集團有限公司財務數據及主要指標(合并口徑),2021—2023年,公司利息支出分別為59.83億元、77.56億元、80.38億元。

西安高科高負債的原因,與其定位息息相關。

地方城投平臺成立,目的多在承擔基建、公共事業等職能,而地方政府反過來為城投公司提供財政支持與隱性擔保,使城投公司可以向銀行等機構舉借大量債務,推動城市不斷更新。

西安高科就深度參與了安置房等市政重大項目,還承擔著西安梁家灘、魚化等新建區域的開發與改造任務,以及高新配套公司中興廠房、美光三期廠房、施耐德廠房建設等知名招商引資項目。

但另一方面,基礎設施注定不是一門賺錢的生意,投資量巨大、回報周期長,導致大多城投平臺無法逃脫自身盈利能力弱、嚴重依賴外部融資的問題。

拉長時間看,2015—2023年,西安高科只有2019年凈利潤超過了10億元,其余均在5億元左右徘徊。

2023年,西安高科營業總收入在達到375.39億元的同時,凈利潤則僅有0.35億元,同比下降約96.04%。

目前,西安高科手握房地產業務、制造業、城市運營服務三大主業,2023年營收分別為173.32億元、47.80億元、149.85億元,毛利率分別為15.93%、15.47%、4.73%。其中,毛利率最高的房地產業務同比下降6.32個百分點,2023年公司歸母凈利潤隨即“由正轉負”,虧損1.64億。

大量項目不斷上馬,催化公司大量由存貨、投資性房地產、應收類款項及在建工程等構成的資產,并呈現流動資產為主的資產結構,其占總資產的比重超過80%。截至2024年3月末,公司存貨增至1291.26億元,主要系房地產項目開發成本、已完工待結算的工程施工成本等。

這也導致公司經營現金流資金缺口持續擴大,2021年—2024年3月就凈流出133.79億元,同期公司應收賬款連年升高,分別為76.66億元、87.23億元、143.46億元、144.38億元,截至2024年3月末,應收賬款和其他應收款規模合計達301.11億元。

圖片來源:西安高科集團有限公司2024年度跟蹤評級報告

根據評級報告,一些市政配套業務運營上,西安高科通過自籌數十億資金進行建設后,是通過收取租金(目前普遍平均為50元/平方米/月)來收回成本,回款周期較長,尚需投資規模較大,未來面臨一定資本支出壓力。

作為區域產城投資運營商,西安高科的債務滾動模式明顯,主要在于“負債-投資-增長-負債-循環”的路徑依賴。

從城市發展角度看,城投平臺舉債模式使得地方政府無需增加稅收即可以為企業提供廉價的土地、公共服務以及充足的政策支持。企業在城市中的蓬勃發展帶來了大量工作機會、城市中完善的基礎設施與公共服務也增加了城市的吸引力,使得人口不斷涌入城市。

“但前提是,舉債增加的貨幣能與房地產發展之間協同。”區域觀察人士分析道,一方面為地方政府帶來了快速增長的土地相關收入(土地財政),使得債務利息得以順利償付;一方面上漲的土地價格使得地方政府能夠以土地為抵押物舉借更多債務,從而延續債務驅動增長的循環。

當下,房地產市場景氣度下行,城投平臺融資趨嚴,而西安高科債務規模仍在進一步提高,未來如何化解上千億債務是市場關心的問題。

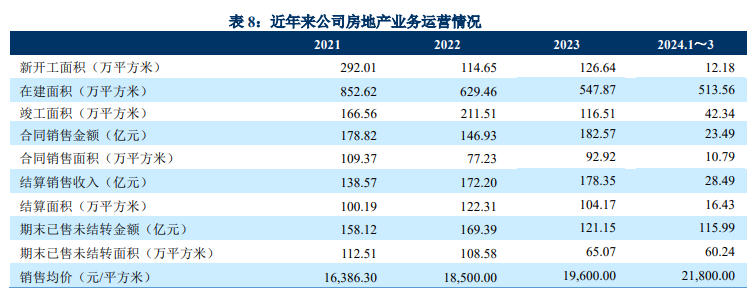

商品房住宅銷售是西安高科深度涉獵的領域,也是此前貢獻營收的主力之一,高峰時旗下曾有高科房產、高科地產、紫薇地產等多家子公司,但2021年后就開始明顯放緩。從拿地數量和面積來看,據報告,2021—2023年,西安高科拿地數目分別為15塊、8塊和1塊;新增土地儲備分別為120.53萬平方米、25.61萬平方米、7.95萬平方米。

圖片來源:西安高科集團有限公司2024年度跟蹤評級報告

拿地減少,意味著后續營收、資產規模增長或不達預期。與此同時,大量政府相關的安置房(通過定向出售給拆遷村民來平衡前期投資)及保障性租賃住房(財政獎補為1500元/平方米,后續通過出租實現資金平衡),被納入西安高科在建自營項目。

報告顯示,公司房地產板塊毛利率下降,未來房價走勢、銷售收入及項目去化情況面臨一定不確定性,由于子公司部分區域商品房銷售不及預期,公司2023年資產減值損失計提6.85億元,去年則為1.29億元。

影響不止于此,2023 年以來,公司制造業板塊、與房地產高度相關的高科幕墻產品鋁合金門窗和幕墻產量及銷售金額均持續下滑,并頻繁涉訴,被多次納入失信被執行人名單及被執行人名單;子公司西安紫薇地產開發有限公司亦被納入被執行人名單。

另一方面,從公開發行的城投債券來看,2023年以來,城投債券發行審核趨嚴,且長期債務的融資難度較大,一是借新還舊比例明顯上升,二是城投公司轉向短期借款以應對流動性危機,導致城投公司有息債務中短期債務占比攀升。

西安高科似乎也出現這兩種信號,2024年3月,公司發行“24西高科”債券,總額不超過人民幣 21.90 億元,擬用于償還到期回售的公司債券“21西高科”本金;2019年—2023年,公司短期債務占比26%、33%、33%、32%、30%、38%。

負債率常年接近90%、房地產業務毛利下滑、貨幣資金規模下降……在當前融資政策收緊的背景下,西安高科短期償債壓力較大,且未來仍有大量項目資本支出壓力,西安高科將如何做好化債這道“待解題”?對此,記者聯系西安高科方,對方表示目前不接受采訪。

封面圖片來源:西安高科官微

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP