每日經濟新聞 2024-07-10 22:06:05

◎近日,主營尼龍6系列產品的海陽科技股份有限公司(以下簡稱海陽科技)更新提交相關財務資料,繼續闖關上交所主板IPO。

◎2023年公司實現營業收入和歸母凈利潤分別為41.13億元、1.25億元。《每日經濟新聞》記者注意到,2020年—2023年,海陽科技的營業收入持續增長,但歸母凈利潤已連續兩年下降。

每經記者 張明雙 每經編輯 楊夏

近日,主營尼龍6系列產品的海陽科技股份有限公司(以下簡稱海陽科技)更新提交相關財務資料,繼續闖關上交所主板IPO。

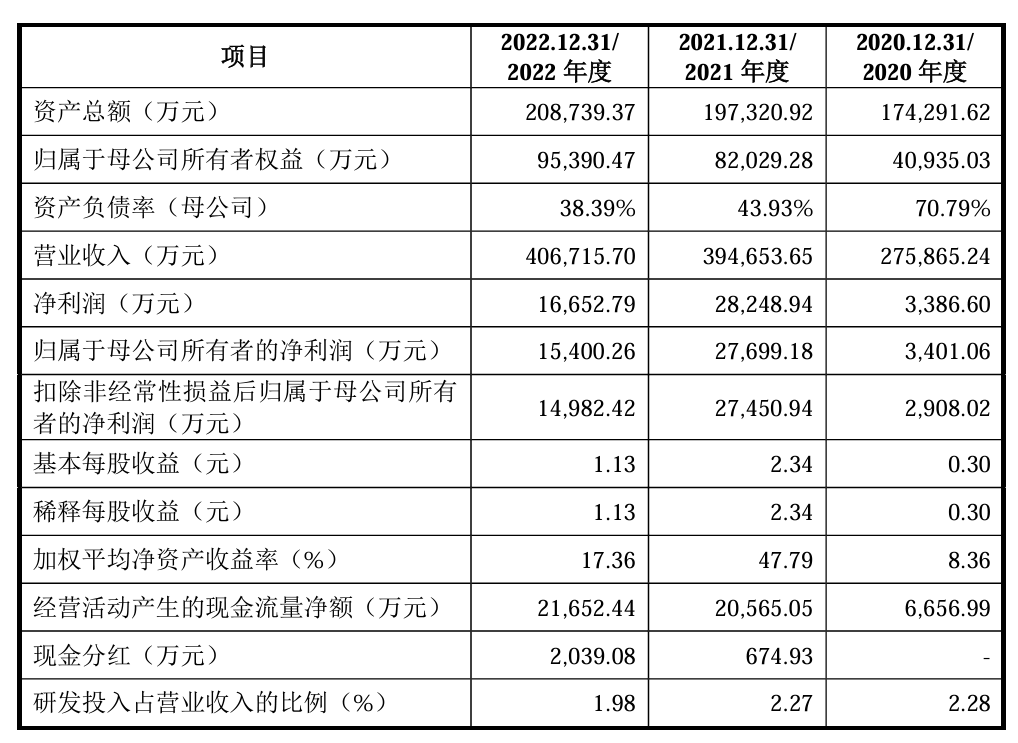

根據最新財務數據,2023年公司實現營業收入和歸母凈利潤分別為41.13億元、1.25億元。《每日經濟新聞》記者注意到,2020年—2023年,海陽科技的營業收入持續增長,但歸母凈利潤已連續兩年下降,2023年歸母凈利潤相較2021年降幅已超過50%。

此外,恒申控股集團有限公司(以下簡稱恒申集團)為海陽科技第五大股東,并連續位列公司第一大供應商。2024年1月,恒申集團通過全資孫公司認購恒申新材(原名美達股份,SZ000782,股價4.20元,市值28.84億元)新增股份,間接取得上市公司控股權。恒申新材主營產品也為錦綸(尼龍)6切片和紡絲,是海陽科技直接競爭對手。

海陽科技主要產品包括尼龍6切片、尼龍6絲線、簾子布,其中尼龍6切片廣泛應用于紡織、汽車、電子、薄膜等多個領域,簾子布主要應用于車輛輪胎。

招股說明書(申報稿)顯示,2020年—2022年,海陽科技實現營業收入分別為27.59億元、39.47億元、40.67億元,實現歸母凈利潤分別為3401.06萬元、2.77億元、1.54億元。

2022年,公司歸母凈利潤出現了大幅下降。而根據最新披露的2023年財務數據,公司近三年(2021年—2023年)營業收入變動幅度較小,而歸母凈利潤則持續兩年下滑,2023年歸母凈利潤相比2021年已經“腰斬”。

海陽科技表示,產業下游領域因外部環境變化受較大影響,從而引起行業需求波動、行業競爭加劇,公司存在著營業收入和營業利潤下降的風險,極端情況下存在營業利潤下滑50%甚至虧損的風險。

海陽科技出現增收不增利,或許與毛利率波動有關。2020年—2022年,公司主營業務毛利率分別為7.47%、15.05%、10.37%,到了2023年,主營業務毛利率進一步下滑至8.12%。相比而言,2020年—2023年,同行業可比公司主營業務毛利率平均值分別為15.57%、18.95%、14.84%、14.08%,均高于海陽科技。

尼龍6切片是海陽科技第一大主營產品,2020年—2022年分別貢獻了63.73%、58.74%、65.08%的主營業務收入,該產品毛利率分別為4.38%、3.47%、5.67%,兩家同行業可比公司尼龍6切片的毛利率平均值分別為7.64%、7.71%、4.32%。雖然2022年海陽科技的尼龍6切片毛利率有所回升,但考慮到同行業可比公司產品毛利率大幅下滑,公司該產品毛利率能否保持上升仍是未知數。

簾子布是海陽科技第二大主營產品,但卻是公司最主要利潤來源,2020年—2022年分別貢獻了51.61%、77.82%、55.79%的毛利額,其中尼龍6簾子布毛利占比最高,該產品毛利率分別為12.91%、33.14%、22.57%,2023年進一步下降至14.20%。

海陽科技解釋,2023年受斜交胎市場需求較低的影響,尼龍6簾子布整體需求偏淡,公司該產品銷售均價較2022年下滑21.93%。事實上,公司尼龍6簾子布2022年、2023年的收入和毛利率均在下滑。

對于海陽科技而言,原材料己內酰胺對公司經營有著較大影響,對其采購額占公司主營業務成本的比重80%以上。

2020年—2022年,海陽科技對前五名供應商的主要采購品類均為己內酰胺,其中2022年新增了3家公司進入前五名供應商之列,主要原因為海陽科技積極尋找并擴大己內酰胺的供應渠道,增加相應的供應商,有利于價格談判。

雖然供應商名單變化較大,但第一大供應商一直是恒申集團,2020年—2022年采購占比分別為48.13%、39.00%、34.93%,遠遠超過其他供應商。

恒申集團是海陽科技第五大股東,持股比例7.84%。為加強上下游產業協同,恒申集團于2018年末入股海陽科技,入股后向公司推薦了兩名董事,后于2023年4月減少至一名董事。

按照海陽科技所述,恒申集團通過集團內不同主體基本可覆蓋尼龍6的原料端至應用端全產業鏈,因此公司與恒申集團同時存在關聯采購和銷售具備合理性,公司向恒申集團采購己內酰胺的單價與市場價格基本保持一致。

值得注意的是,2024年1月,原名美達股份的恒申新材完成向恒申集團全資孫公司的定向增發,恒申集團由此實現對恒申新材的間接控股。

記者注意到,恒申新材是公司在招股說明書(申報稿)所列舉的直接競爭對手之一。根據近三年產量數據,恒申新材尼龍6切片產品的國內市場占有率為4%左右,海陽科技尼龍6切片產品的國內市場占有率為5%~6%左右。而恒申集團控股恒申新材后,會對海陽科技的原材料供應、市場銷售產生何種影響在最新的問詢函回復中并未提及。

另外,海陽科技第二大股東為玲瓏輪胎有限公司(以下簡稱玲瓏有限),持股比例10.30%,為加強上下游產業協同,玲瓏有限于2021年8月入股公司。玲瓏有限為玲瓏輪胎(SH601966,股價18.17元,市值267.74億元)全資子公司。

記者注意到,玲瓏輪胎多家子公司從2020年10月開始與海陽科技合作,是公司主要客戶之一。2021年—2023年,海陽科技對玲瓏輪胎關聯銷售金額分別為3602.34萬元、5783.77萬元、9665.42萬元。

值得一提的是,海陽科技向玲瓏輪胎的銷售單價均低于第三方銷售單價,且2021年度、2022年度差價較大。對此海陽科技表示,主要系玲瓏輪胎采購量較大,具有一定價格談判優勢;2022年,境內輪胎市場競爭加劇,銷售單價下降較境外客戶更為明顯,第三方銷售單價包括境外銷售價格,因此差異較大。

按照IPO計劃,海陽科技擬募集資金6.12億元,用于年產10萬噸改性高分子新材料項目(一期)、年產4.5萬噸高模低縮滌綸簾子布智能化技改項目以及補充流動資金。

其中,年產10萬噸改性高分子新材料項目(一期)由海陽科技控股子公司江蘇海陽錦綸新材料有限公司(以下簡稱海陽錦綸)實施。海陽錦綸少數股東為持股20%的泰州市新濱江開發有限責任公司。招股說明書(申報稿)顯示,上述募投項目所需資金由海陽科技以屆時有效評估報告的估值為依據進行增資的方式提供,少數股東則不同步增資或提供借款。

值得一提的是,根據《產業結構調整指導目錄》(2024年本)等規定,石化化工類項下“斜交輪胎、力車胎(含手推車胎)、錦綸簾線生產裝置”屬于限制類項目。

海陽科技生產的錦綸線包含錦綸簾線、錦綸漁網線和零星的錦綸繩纜用線等,其中錦綸簾線為限制類產品。經模擬測算,2021年—2023年,列入限制性產能的錦綸簾線涉及的毛利額占公司主營業務比重分別為12.54%、9.79%和11.58%,占比較低。

海陽科技表示,上述產業政策僅限制新增產能,并未限制原有生產線繼續生產經營,公司生產的錦綸簾線均為自用,用于生產錦綸簾子布,錦綸簾子布屬于允許類項目。未來若錦綸簾子布下游市場需求持續增長,公司可以通過外購錦綸簾線或者委托加工錦綸簾線等方式來提高錦綸簾子布產量并進一步提升公司經營業績。

隨著公司錦綸切片及滌綸簾子布等產品收入及毛利的增長及募投項目的逐步投產,公司錦綸簾子布的收入及毛利比重將進一步降低,因此海陽科技認為,錦綸簾線列入限制性產能不會對公司經營業績產生重大不利影響。

此外,錦綸簾子布主要應用于斜交胎的生產,而斜交胎新增產能也受到上述產業政策的限制。海陽科技表示,國內產業政策對斜交胎的新增產能進行限制,國內斜交胎的未來市場發展受到一定影響,可能對公司經營業績造成不利影響,公司已就該事項在招股說明書中進行風險提示。

但海陽科技同時認為,未來公司持續致力于增加向尼龍6簾子布的海外優質客戶銷售額,增加滌綸簾子布及其他產品的市場占有率及優質客戶,因此斜交胎限制類產能事項不會對公司的持續經營能力構成重大不利影響。

對于IPO相關事宜,7月9日、10日上午,《每日經濟新聞》記者多次致電海陽科技并發送了采訪郵件,但電話無人接聽,截至發稿郵件也未獲回復。

封面圖片來源:視覺中國-VCG211461430752

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP