每日經濟新聞 2024-07-12 22:20:53

每經記者 張壽林 每經編輯 廖丹

7月12日,人民銀行發布上半年金融統計數據。

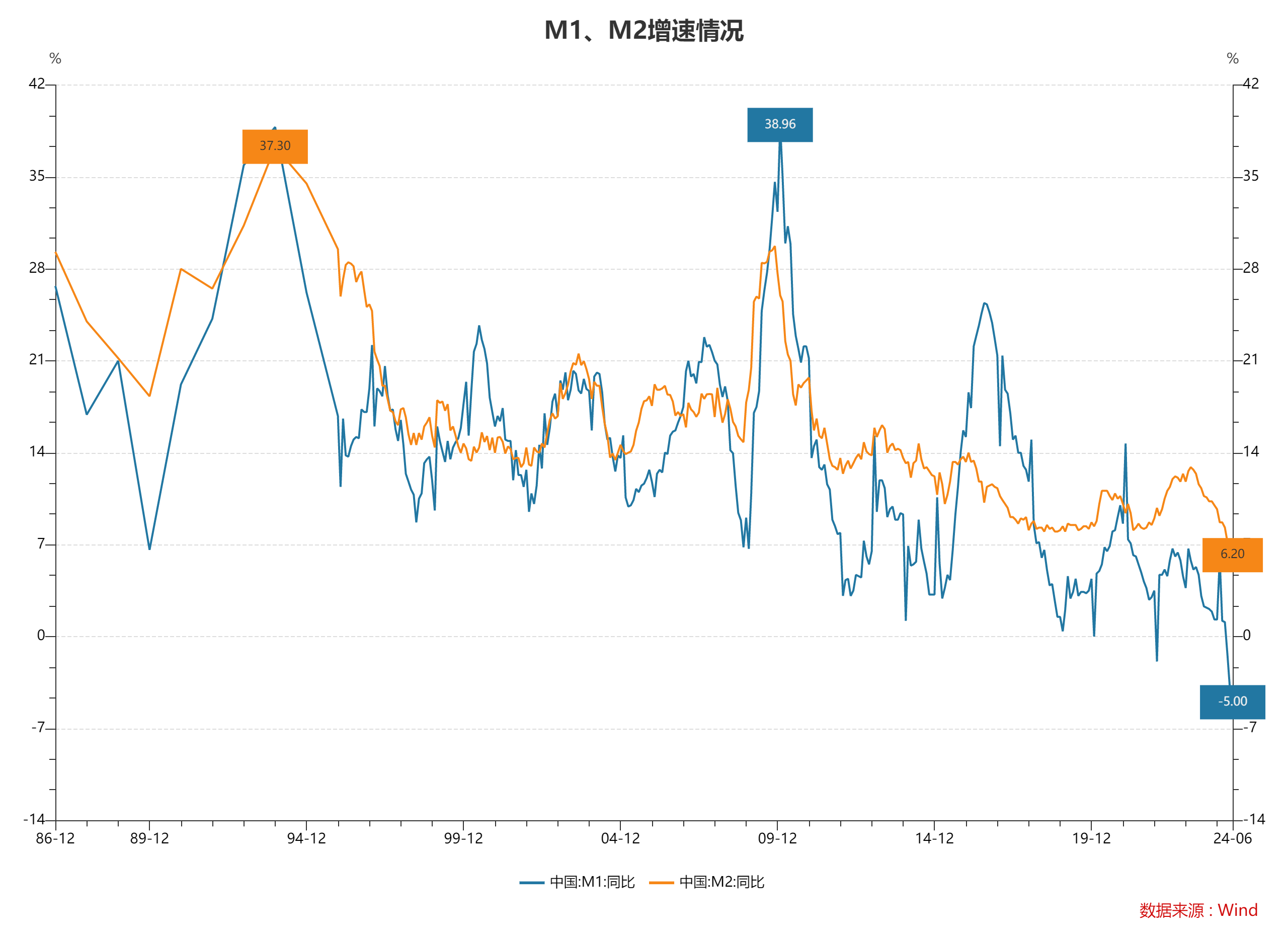

6月末,廣義貨幣(M2)余額305.02萬億元,同比增長6.2%。狹義貨幣(M1)余額66.06萬億元,同比下降5%。

東方金誠首席宏觀分析師王青接受每日經濟新聞記者采訪時指出,6月末M2和M1增速的“剪刀差”繼續處于11.2個百分點的高位。除了短期金融“擠水分”對企業活期存款影響較大外,一個重要原因是房地產市場低迷背景下,居民購房需求下降,居民存款向房企活期存款轉移受阻。

6月末,M2同比增長6.2%、M1同比下降5%。

王青團隊分析,M2方面,6月末同比增速為6.2%,較上月末回落0.8個百分點,再創有歷史記錄以來最低。背后的主要原因有三個:

一是6月新增信貸規模偏低,這會直接影響存款派生,M2增速會隨各項貸款余額增速一起下行,是6月M2增速下行幅度較大的主要原因。

二是近期銀行存款向理財“搬家”規模較大,也會對M2增速帶來一定下拉作用。6月末是銀行考核時點,但月末居民存款同比少增。背后是近期一些銀行下調存款利率,而上半年伴隨債市收益率下行,資管產品收益率上升,資管產品募集增速回升較快。這會在一定程度上分流銀行表內存款,壓低M2增速。

三是6月末財政存款環比季節性下降8193億,但同比少減2303億,也會拉低M2增速。背后是近兩個月政府債券發行提速,支出進度相對較緩,導致財政部門在央行賬戶的財政性存款暫時少減,相當于貨幣回籠。

6月末M1增速為-5.0%,較上月末下行0.8個百分點。王青團隊分析,主要原因有三個:一是受金融“擠水分”影響,近兩個月企業貸款數據同比大幅少增,這會直接導致企業活期存款減少。二是當前樓市低迷以及市場主體經營和投資活躍度不足,也會對企業存款“活化”帶來不利影響。三是當前我國M1統計口徑偏窄,主要由企業活期存款構成,不包括居民活期存款和支付機構中沉淀的客戶備付金、以余額寶為代表的貨幣基金及現金理財產品等。考慮到近期居民存款向理財“搬家”現象明顯,若將現金理財產品統計在內,6月M1同比降幅會有所收窄。

中國民生銀行首席經濟學家溫彬認為,“擠水分、防空轉”監管導向下,貨幣擴張節奏繼續放緩,后續伴隨調整到位,M2和M1增速有望觸底回穩。

溫彬預計,伴隨叫停“手工補息”的影響在二季度基本結束、財政支出加快發力與房地產政策效果逐步顯現,貨幣供應量增速有望觸底反彈。

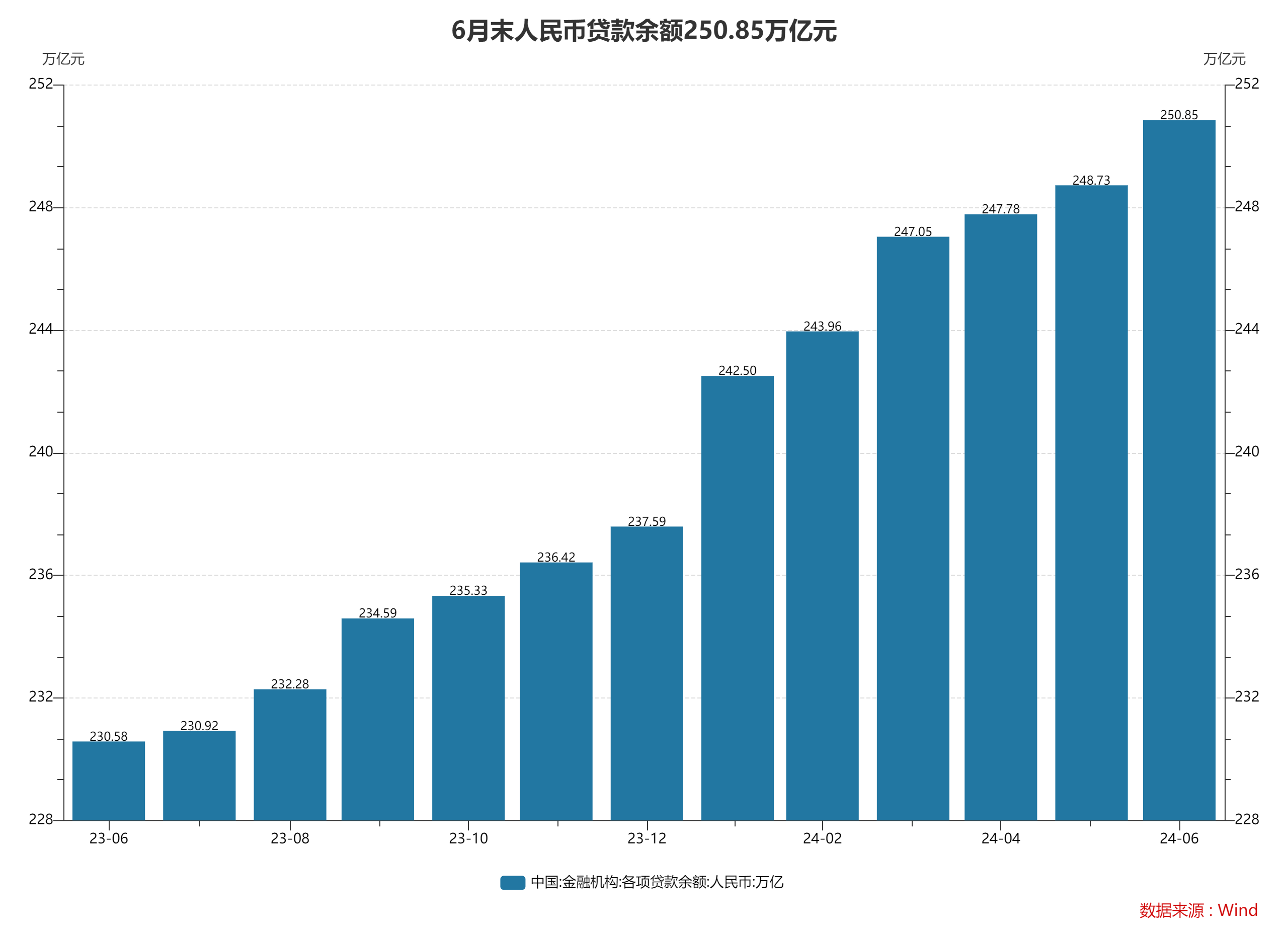

上半年人民幣貸款增加13.27萬億元,同比少增2.46萬億元。6月末人民幣貸款余額250.85萬億元,同比增長8.8%。

王青團隊分析,這一方面與實體經濟融資需求有待進一步提振有關,但更為重要的是,央行通過促進信貸均衡投放、治理和防范資金空轉、整頓手工補息等,引導市場淡化信貸規模情結,對信貸總量造成“擠水分”效果。這是今年上半年新增信貸同比大幅少增的最主要原因。由此,總量指標的下降并不意味著信貸對實體經濟的支持力度同步減弱。實際上,今年以來信貸結構持續優化,國民經濟重點領域信貸投放保持高增:6月末,制造業中長期貸款同比增長18.1%,其中,高技術制造業中長期貸款同比增長16.5%;專精特新企業貸款同比增長15.2%;普惠小微貸款同比增長16.9%。這些貸款的增速都顯著高于同期全部貸款增速,顯示金融對實體經濟重點領域的支持力度仍保持較高水平。

從信貸供給端來看,王青團隊分析,信貸均衡投放下,盡管銀行信貸額度較為充足,但今年6月銀行季末沖量的力度并不大;與此同時,整治資金空轉背景下,部分為套利而產生的企業貸款需求受到抑制,對信貸數據產生的“擠水分”效果在6月繼續體現。

從信貸需求端來看,王青團隊認為,今年以來國內經濟回升過程仍有波折,商品房銷售和房地產投資延續下滑,加之城投新增融資受到嚴格限制,實體經濟融資需求不足問題較為突出。

上半年人民幣貸款增加13.27萬億元。分部門看,住戶貸款增加1.46萬億元,其中,短期貸款增加2764億元,中長期貸款增加1.18萬億元;企(事)業單位貸款增加11萬億元,其中,短期貸款增加3.11萬億元,中長期貸款增加8.08萬億元,票據融資減少3440億元;非銀行業金融機構貸款增加3889億元。

溫彬分析,當前,在新經濟和外需拉動下,制造業投資景氣度較高,科創、綠色、制造業等“五篇大文章”相關領域對信貸增長形成較好支撐;“5.17”穩地產政策要求進一步發揮城市房地產融資協調機制作用,“應貸盡貸”,支持房地產領域信用活動得到改善。同時,6月,央行召開保障性住房再貸款工作推進會,推動科技創新再貸款加速落地,精準支持科技型企業,也為構建房地產新發展模式和加快發展新質生產力提供有力金融支持。

但考慮到上半年地方債發行進度總體偏慢,溫彬指出,基建投資尚待提速,也制約了對公中長期貸款的整體強度;禁止手工補息和防止資金空轉的影響延續,部分企業過去“存貸雙增、低貸高存、虛增套利”的模式難以為繼,企業信貸還款和不續作增多,也導致對公貸款擴張有所放緩。

溫彬表示,后續,伴隨三季度地方債發行加快、超長期特別國債延續發行,支撐基建投資較快增長,有望帶動對公中長期貸款增速和占比維持穩定。

封面圖片來源:視覺中國-VCG41N1455171132

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP