每日經濟新聞 2024-07-21 13:31:56

每經記者 王硯丹 每經編輯 彭水萍

剛過去的交易周(7月15日-7月19日),A股先抑后揚。上證指數報收于2982.31點,全周上漲0.37%,深證成指報收于8903.23點,全周上漲0.56%。

成長風格明顯占優。周三北證50指數放量大漲7.2%,周四、周五雖有所調整,全周漲幅仍達到4.61%。在無人駕駛、半導體等板塊帶動下,創業板指周漲2.49%,科創50指數上漲4.33%。

但A股整體成交并未放量。Wind資訊統計數據顯示,本周合計成交33107.2億元,較上個交易周減少474.95億元。

本周二十屆三中全會順利閉幕。在上周周報中,我們就提醒大家,比起期待會議當周行情,更重要的其實還是后續市場如何演繹。7月18日,新華社發布了《中國共產黨第二十屆中央委員會第三次全體會議公報》(以下簡稱《公報》),全文超5000字,53次提及“改革”。市場人士普遍認為,《公報》對未來A股市場投資方向有著舉足輕重影響。

因此,本周周報,我們就先結合本次《公報》中涉及的領域尋找投資線索。

《公報》從結構上來看共分三大部分,第一部分主要肯定了二十屆二中全會以來中央政治局的工作和新時代以來的改革成就,第二部分對下階段進一步全面深化改革作系統部署,第三部分則分析了當前形勢和任務:穩增長、防風險、促改革。

在進一步全面深化改革的系統部署上,相較十八屆三中全會公報,本次《公報》單列了“高質量發展”和“構建支持全面創新體制機制”,將科技體制改革擺在重要位置,強調“要健全因地制宜發展新質生產力體制機制”“統籌推進教育科技人才體制機制一體改革,健全新型舉國體制”。

《公報》發布后,不少券商研究所從不同角度發布了多份研報,既有針對《公報》整體的解讀,也有從《公報》中挖掘相關投資機會。

中信證券研究部宏觀政策小組發布了一份《學習體會》,指出《公報》中有九大要點需要特別關注:

1)重申“兩個毫不動搖”,預計未來國企改革與支持民營經濟舉措將齊頭并進。

2)因地制宜發展新質生產力,重點關注數字經濟、現代基建、產業鏈安全。

3)教育、科技、人才是中國式現代化的基礎性、戰略性支撐,重視科技教育人才體制改革。

4)平衡央地財政關系、落實資本市場“1+N”政策體系。

5)順應城鄉融合大趨勢,破除妨礙各要素流動制度壁壘。

6)堅持以開放促改革,塑造有利外部環境。

7)民生領域關注收入分配、促進就業、社保體系、醫藥衛生體制、人口服務體系等內容。

8)中國式現代化是人與自然和諧共生的現代化,新質生產力也是綠色生產力。

9)短期經濟政策要求進一步落實已有政策,注重防范化解風險。

民生證券研究指出,可以從本次會議的公告一窺新一輪全面深化改革的五個重要信號:

一是海外形勢更復雜。

二是目標導向更明確。

三是市場功能的定位變成了“資源配置效率最優化和效益最大化”,更加突出要“更好維護市場秩序、彌補市場失靈”。

四是科技與安全“含量”更高。

五是宏觀政策的系統化轉變。

平安證券指出,縱觀會議通稿,“改革”出現53次,成為第一熱詞,為三中全會定下積極變革的總體基調;“中國式現代化”出現22次,各領域的改革任務圍繞這一目標展開。作為首要任務的“發展”出現42次,較十八屆三中全會增加5次。“經濟”、“市場”則分別出現22次和13次,分別較十八屆三中全會減少12次和9次。可見,新階段的發展不再僅是外延式“量”的擴張,而要轉變為內涵式“質”的提升。這也體現在,“科技創新”和“保障民生”兩方面相關詞頻明顯增長。

需要指出的是,《公報》內容重在改革的總體布局,給出各領域改革大方向,而具體的改革內容與措施有待后續文件的落實。

7月22日周一

1)融券保證金比例將下調。

根據證監會7月10日發布的通知,自7月22日起融券保證金比例由不得低于80%上調至100%,私募證券投資基金參與融券的保證金比例由不得低于100%上調至120%。此前自7月11日開始,中證金融公司已暫停轉融券業務。

2)1年期與5年期以上的貸款市場報價利率(LPR)將公布。此前6月20日數據顯示,1年期和5年期利率均維持不變,業界仍預計當月LPR存在下調的可能。

銀河證券首席經濟學家章俊認為,央行將采取“不一樣”的降息,7月LPR可能單獨下調10BP至20BP,主要依據是2023年以來LPR的調降幅度已脫離MLF的束縛,單獨調降LPR可以引導實體融資成本下行,以促進經濟增長。

3)滬深港通ETF擴容。

根據此前公告,港交所、滬深交易所分別按照新的納入標準公布最新的滬深股通合資格ETF名單和港股通合資格ETF名單,擴容將于7月22日起生效。此次南向港股通共有6只ETF調入。擴容后,南向港股通共有16只ETF。北向滬股通和深股通共有85只ETF調入。擴容后,北向滬股通和深股通將共有225只ETF。

7月23日周二

2024年第五屆世界光子大會、第11屆可信云大會將召開。

韓國將公布PPI數據,美國將公布成屋銷售數據。

7月24日周三

財政部將招標發行2024年超長期特別國債(四期)。本期國債為30年期固定利率附息債,競爭性招標面值總額550億元。

7月25日周四

上證科創板醫療指數和上證科創板人工智能指數將發布。

成品油零售限價調整時間窗口。據機構測算,截至7月19日第六個工作日,參考原油品種均價為83.53美元/桶,變化率為-1.15%,對應的國內汽柴油零售價應下調50元/噸。

歐盟將公布6月歐元區M1、M2、M3經濟數據。

7月26日周五

國務院新聞辦公室將于當日上午10時舉行“推動高質量發展”系列主題新聞發布會,請國務院國有資產監督管理委員會副主任王宏志出席介紹情況,并答記者問。

上證科創板芯片設計主題指數和上證科創板半導體材料設備主題指數將發布。

巴黎奧運會開幕式將于當地時間7月26日晚7點30分開始。屆時巴黎處于夏令時,與北京的時差為6小時。

根據安排,巴黎奧運會將于2024年7月26日至8月11日舉行,隨后將于2024年8月28日至9月8日舉行巴黎殘奧會。

市場方面

Wind數據顯示,下周(7月22日至7月26日)限售股上市數量共計61.81億股,較本周增加233%;以7月19日收盤價計算,市值約為950.13億元,較本周大增280.63%。

大全能源下周將有16.25億股上市流通,主要為首發原股東限售股份,解禁市值達305.5億元。

三生國健的解禁規模次之,下周將有5.24億股上市流通,解禁股主要為首發原股東限售股份,解禁市值達101.56億元。

下周將有3只新股發行。分別是7月22日發行力聚熱能;7月23日發行博實結;7月26日發行龍圖光罩。另有1只可轉債申購,合順轉債將在7月22日申購。

下周將有1只新股上市。科力裝備將于7月22日在深交所創業板市場上市。

下周央行公開市場將有11830億元逆回購到期。周一至周五分別到期1290億元、6760億元、2700億元、490億元和590億元。

三、近期要聞回顧

1)微軟全球“藍屏”宕機

北京時間19日3時開始,全球多地微軟視窗系統因一款安全軟件更新而宕機,出現“藍屏”,航空、醫療、傳媒、金融、零售、物流等多個行業受到影響。

受“微軟藍屏”事件影響,美東時間周五微軟跌0.74%,網絡安全公司Crowdstrike跌逾11%。科技股普跌,英特爾跌超5%,特斯拉跌超4%。

在“藍屏事件”帶來的全球沖擊波中,中國企業受到的沖擊較小,不少行業甚至波瀾不驚。據有關報道,本土軟件產業快速發展,日漸自成體系,幫助中國企業在藍屏事件中免受沖擊。

2)上海市國資委召開市值管理工作座談會

上海市國資委7月16日下午召開市值管理工作座談會,上海市國資委黨委書記、主任賀青主持會議并講話。賀青指出,要充分認識加強上海國有控股上市公司市值管理工作的特殊重要性,切實把思想和行動統一到中央金融工作會議和新“國九條”精神上來,落實上海市委、市政府戰略部署,為資本市場高質量發展貢獻國資擔當、國企力量。

3)兩只沙特ETF上市后大幅波動

7月16日,境內首批沙特ETF——華泰柏瑞南方東英沙特阿拉伯ETF(520830)、南方基金南方東英沙特阿拉伯ETF(159329)分別在上交所、深交所上市交易。上市后連續兩個交易日暴漲,出現較大幅度溢價。但7月18、19日雙雙收跌。

4)商品房“以舊換新”的風吹到北京

7月19日,在北京市住建委等部門的指導支持下,北京房地產業協會、北京房地產中介行業協會正式啟動商品住房“以舊換新”活動,首批參加“以舊換新”倡議的新建商品房項目共31個,涉及房源9000余套。

克而瑞數據顯示,受益于系列重磅提振政策,四大一線城市的樓市成交數據在6月集體攀升,新房、二手房成交規模均創下年內新高,其中上海、深圳二手房的月度成交量刷新近3年新高紀錄。

5)中央匯金繼續增持寬基ETF

公募基金2024年二季報披露完畢,通過對比2023年年報披露的前十名持有人,可以發現,中央匯金繼一季度增持頭部寬基ETF之后,二季度再度出手增持。以易方達滬深300ETF為例,二季度“機構1”持有人增持了約28.83億份。該基金2023年年報顯示,中央匯金2023年末持有61.46億份;2024年一季報顯示,“機構1”年初持有該ETF的數量與中央匯金去年年末的持有數量一致,可確定“機構1”為中央匯金。

6)多地繼續大力推進無人駕駛

7月17日,海口美蘭國際機場開放道路自動駕駛公交接駁車上線。美蘭機場表示,此次自動駕駛接駁車項目的啟用是該機場不斷推進智慧機場建設方面取得的重要成果,未來還將持續探索自動駕駛技術在更多場景中的應用。

7月19日,上汽集團在投資者互動平臺表示,上汽Robotaxi實現在上海、蘇州等多個區域開展示范運營,共有車輛近100臺,累計行駛里程達400萬公里,訂單超20萬單。

7)黃金創新高后回落

經過兩個多月橫盤整理,7月黃金再度開啟升勢。北京時間17日凌晨,黃金現貨價格創下歷史新高,突破了5月底創下的高點2450美元。但周五有所回落,當天跌超2%,失守2400美元關口。

指數表現:

北證50表現最佳,周漲幅達到4.61%。創業板四連陽,上證50及滬深300指數雙雙錄得9連陽。

領漲領跌板塊:

Wind二級行業行業下,半導體與半導體生產設備周漲幅最高,其次是食品、飲料與煙草,第三是多元金融。

領跌板塊,家庭與個人用品、商業和專業服務表現不佳。

個股跌多漲少,本周共有1601家上漲,60家平盤,3695家下跌。北交所賺錢效應更佳,共有232只個股上漲,僅17只下跌。

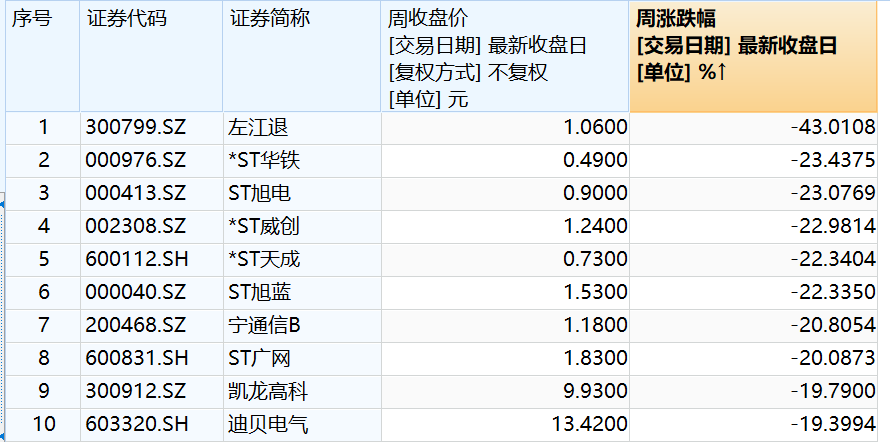

滬深本周漲幅榜:

滬深本周跌幅榜:

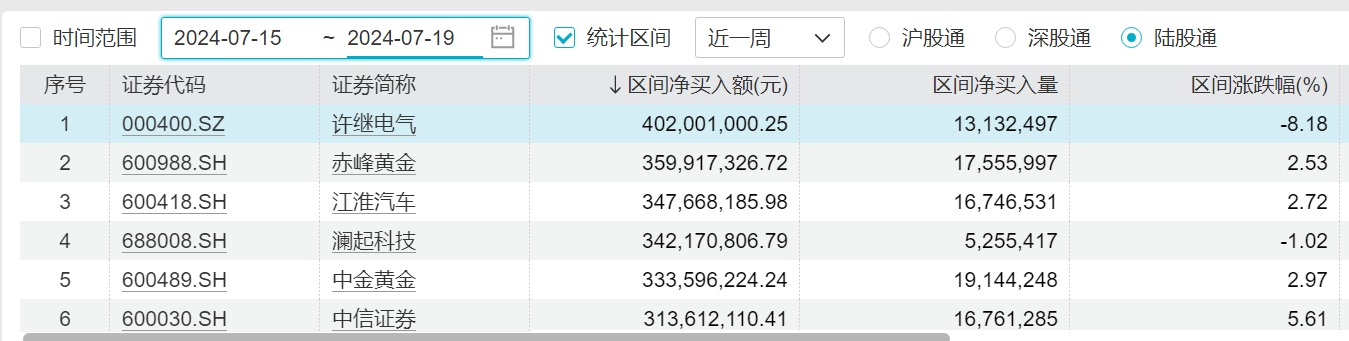

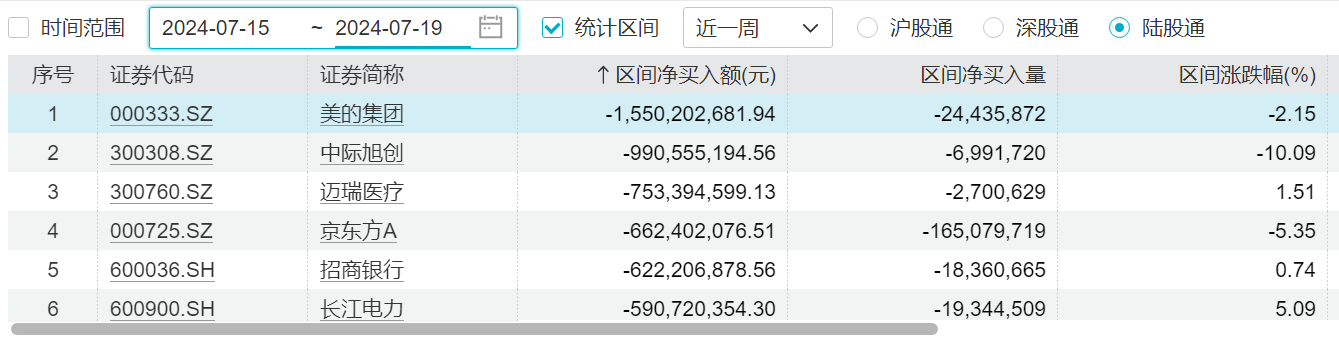

北向資金本周合計凈流出193.23億元。

個股北向資金凈流入前六名如下:

個股北向資金凈流出前六名如下:

封面圖片來源:每日經濟新聞 劉國梅 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP