每日經濟新聞 2024-07-26 16:06:48

每經記者 王海慜 每經編輯 趙云

曾經,券商研究所只需做好個股、行業深度研究,滿足基金經理相關投研需求,就可以獲得傭金收入。這樣的時代,或將漸行漸遠。

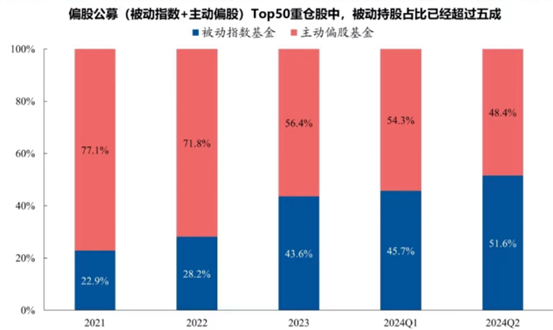

據機構統計,截至2024年上半年末,偏股公募基金的Top50重倉股中,被動基金的持股占比已經提升至51.6%,其相對持股占比已超過主動偏股基金。自2021年以來,被動基金的持股占比增幅高達125%。

然而,券商研究所卻有可能吃不到這塊增量蛋糕。公募基金二階段費改新規明確規定,被動股票型基金的傭金不能支付研究費用。另外,有公募基金高管最近向《每日經濟新聞》記者吐槽,現在賣方研究所提供的服務在ETF實戰方面還是空白。

行業變革漸行漸近,券商將如何做出應對?有業內人士認為,在公募降費和指數化投資興起的背景下,會對券商傳統研究業務產生一定沖擊。未來券商的研究業務或將由股票研究向產業研究轉型,發展成為券商的流量入口、內容中臺,挖掘非研創收潛力。

從長期來看,對賣方研究所而言,主動偏股基金與被動指數基金之間的此消彼長,也許是比單純的降傭更值得關注的行業趨勢。

圖片來自:興業證券

據興業證券統計,截至2024年上半年末,偏股公募基金(被動指數+主動偏股)的Top50重倉股中,被動基金的持股占比已經躍升至51.6%(2021年的占比只有23%),其相對持股占比已經超過主動偏股基金。

事實上,近年來,被動基金的相對持股占比持續提升,自2021年以來,被動基金的持股占比增幅高達125%,而主動偏股基金持股占比則下降了37%。

盡管主動管理基金今年來發行規模同比下降較多,但是ETF規模依然在不斷增長。據統計,截至6月30日,全市場ETF份額創下歷史新高,達2.21萬億;ETF資產凈值突破2.4萬億元,較年初增加4191億元,其中,股票型ETF規模突破1.8萬億元。此外,市場上已經出現了多只千億級別的ETF。截至7月22日,華泰柏瑞滬深300ETF規模達到2506.82億元,這是公募歷史上首只規模突破2500億元的基金,易方達滬深300ETF、華夏滬深300ETF、嘉實滬深300ETF等規模也都超過1000億大關。

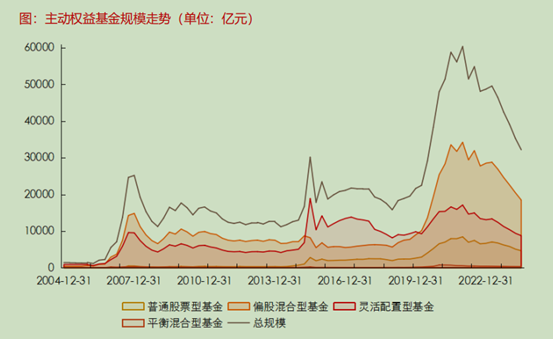

2004年以來主動權益基金規模走勢變化 截圖自:長江證券研報

然而,作為以往券商研究所主要服務對象的主動權益基金,今年卻面臨著較大的贖回壓力。近日,某券商發布的研報數據顯示,二季度主動權益基金被基民凈贖回2402億,凈贖回額在2005年以后單季度凈贖回額中排行第三。上半年,基民對主動權益基金的凈贖回總額高達5199億。有分析認為,隨著被動指數基金規模的持續擴大,未來被動基金的持股占比有望將進一步提升。

但對賣方研究所而言,能否吃到越做越大的被動指數基金蛋糕,看起來卻存在疑問。公募基金二階段費改新規明確規定,ETF的傭金不能支付研究費用,也不能用來支付做市服務的對價。

據今年7月正式施行的《公開募集證券投資基金證券交易費用管理規定》,“基金管理人管理的被動股票型基金的股票交易傭金費率原則上不得超過市場平均股票交易傭金費率,且不得通過交易傭金支付研究服務、流動性服務等其他費用。”

某券商金工分析師日前向記者表示,之前在服務的客戶里面和ETF有關的比較多,但傭金新規之后要減少了挺多,“在這次費改之前,ETF也可以產生研究傭金,所以給ETF提供的服務也會比較多。現在就不同了。”

某券商研究所資深首席則指出,“近年來,主動權益基金一直能戰勝市場的神話被打破,而隨著各類配置型資產對于某個行業的需求增強,ETF就起來了。同時,量化也需要ETF的流動性。但對券商不利的是,因為ETF沒有研究傭金,原來研究所的金融量化團隊要不靠ETF,要不靠公募量化,現在看來也不好混了。”

盡管在二階段費改落地之后,研究所將無法通過研究傭金的形式分享ETF市場發展的紅利,但據業內反饋,目前不少研究所依然不會放棄這塊市場。

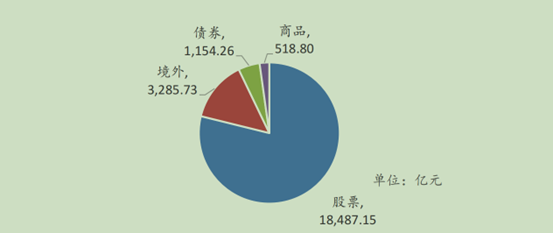

截至2024.07.12非貨ETF最新規模 截圖自:華寶證券研報

有券商研究人士向記者指出,即便ETF不支付傭金,ETF的研究數量還是在上升,研究所主要還是以追求市場熱點為準,賺到流量就會有收入。

“在研究所層面,商業模式其實沒有特別大的轉變,畢竟還是寫研究報告為主。改變的是收入來源,比如給財富條線寫ETF策略研報,賺的是財富線的錢,也就是投資者那邊過來的產品收入或者交易傭金,當然更多是內部協同收入的形式。”她進一步表示。

另一方面,包括主流機構在內,目前市場對于ETF的投資需求正趨于增長。然而,從ETF投資的角度來看,一些買方機構人士認為,目前賣方機構的準備仍顯不足。

一位有長期基金研究經驗的公募基金高管日前向記者表示,“對于我基金公司而言,不太需要券商研究所提供ETF方面的服務。前段時間也有一些券商的研究員來提供服務,但是,他們所提供的服務和ETF本身的對應關系,其實相差很大。這里面很重要的一點是券商的那些行業分類和這些指數相差很大,我后來也跟他們說,你們這些研究對于我們投資ETF來講用處不大。”

“券商研究所作為賣方,他們要根據買方的業務來制定服務內容,比方說,如果我現在想開發ETF FOF產品,只投資ETF,那么券商研究所這個時候可以給我提供相關的服務。但是,至少從我目前所接觸到的券商研究所來看,他們提供的ETF領域的服務,我完全都不需要,因為他們做的不太好。”

“在真正投資ETF的時候,我需要真真正正的對ETF的研究,那么至少從賣方研究所來講,現在這塊市場還是空白,因為他們只有一些簡單的數量化的統計而已,幾乎沒有實戰指導作用,只是單純的研究而已。”

另外,隨著ETF在公募行業越來越強勢,中長期對賣方研究所現有的業務模式產生影響或將不可回避。對此,一些業內人士有著自己的觀察。

中信建投證券非銀金融與前瞻研究首席分析師趙然日前接受記者采訪指出,“一方面,傳統賣方研究業務收入主要與交易席位租賃收入相關,其中公募基金分倉傭金占比最高,而伴隨公募交易傭金新規動態壓降股票交易傭金費率、以及指數化投資的迅速發展,會對券商傳統研究業務產生一定沖擊。”

“但另一方面,站在當前時點,監管以費率調整推動行業由賣方銷售向買方投顧轉型下,券商、銀行、三方、保險、基金等各金融機構均面臨短期規模KPI與長期KPI的矛盾,財富管理高質量轉型困難重重,對研究支持的需求十分旺盛。同時聚焦券商本身,除財富管理條線外,投行、機構等業務條線亦面臨轉型,對于產業研究支持的需求日益旺盛。”

展望未來,趙然認為,在研究業務傳統的單一外部交易傭金模式日益受到挑戰的背景下,研究業務或將由股票研究轉向產業研究,發展成為券商的流量入口、內容中臺,挖掘非研創收潛力。

“一方面,現階段券商及其機構客戶均面臨高質量發展下長期正確、而短期不賺錢等痛點,而研究所可作為券商的創新業務研究中臺,為公司財富、投行、機構等業務條線及客戶業務的高質量轉型提供研究支持。另一方面,券商研究所可充分發揮投研資源優勢,加大相關客戶的服務力度,爭取更多收入,并與公司內部其他部門一同,大力發掘相關客戶在衍生品、兩融、托管等方面的非研創收潛力,從單純研究銷售逐步轉化為全產品機構銷售,加強組合業務場景、業務模式打造,全面提升非傭金業務收入及占比。”

“在公募降費和指數化投資興起的背景下,未來券商的研究業務或將由股票研究向產業研究轉型,通過深入研究產業鏈的各個環節,包括上下游狀況、公司技術優勢、商業模式等,既可以強化對內業務賦能,與券商大投行業務相結合,以協同挖掘價值;亦可以塑造品牌、以優質內容對外吸引各行各業的企業、機構及高凈值客戶群體。從而在提升對實體經濟服務的能力,支持實體經濟發展的同時,提升券商自身的市場競爭力和社會價值。”

事實上,在當前被動指數化投資趨勢不斷演進的背景下,一些券商的研究所已經在未雨綢繆、主動應對。

據了解,一些券商研究所專門針對ETF及指數化產品制定了收費服務套餐,內容包括研究服務、課題服務、培訓服務等。其中,研究服務的對象已不拘泥于傳統基金公司,還包括證券公司財富管理條線、投顧條線、產品管理條線及分支機構,三方機構以及媒體等;培訓服務適用群體則覆蓋銀行、券商、三方財富機構、理財經理、投顧等群體。

另據趙然介紹,為積極應對公募費率改革對券商傳統研究業務帶來的沖擊,順應指數化投資發展的趨勢,中信建投研究所積極做出應對,持續探索多元化服務模式:

“一是夯實研究基礎。加大對機構投資者的投研服務,加強對數字化、人工智能、高端制造和ESG等領域的研究。

二是加強機構服務內部業務聯動和非傭金收入。研究所將成立專門的私募團隊和企業客戶團隊,充分發揮投研資源優勢,加大相關客戶的服務力度,爭取更多收入,并與公司內部其他部門一同,大力發掘相關客戶在衍生品、兩融、托管等方面的非研創收潛力。

三是深化研究境內外一體化整合,全面構建國際化研究能力。目前我們研究發展部共有SFC4號牌持牌分析師35人,基本覆蓋了全行業。每年我們有一半的雙語研究報告作為內地和中國香港兩地同時發布,在標的覆蓋方面我們也基本完成了A股、港股、美股的主流標的覆蓋。

四是科技賦能。繼續加強金融科技投入,全面推進智研、智數、智問三大系統建設:通過智研系統提升研究員基礎工作效率;通過智數系統,實現數據歸集和共享,降低成本,也為公司留存更多數據資產,通過智問系統建設,助力集團大模型工作。

五是提升合規管理水平。通過科技手段提升合規管理的信息化合規人員,根據監管要求及時修訂增補管理制度,以提升研究業務合規管理水平、為業務發展保駕護航。”

值得一提的是,市場有觀點稱,參照國外大型資管機構,ETF等被動指數投資有望成為國內公募基金的主流品種,主動管理基金可能會趨于式微。

然而,對此觀點,一些業內人士認為,盡管被動投資增長潛力很大,但現在下結論要超越主動投資還為時過早。上述公募基金高管表示,對上述觀點并不認同,“未來國內主動管理基金還是有發展空間的,只是近些年暫時遇到了低谷。”

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP