每日經濟新聞 2024-08-01 17:35:09

每經記者 王海慜 每經編輯 肖芮冬

日前,瑞銀發布研報將貴州茅臺等A股白酒龍頭的評級從“買入”下調至“中性”,并預測茅臺和五糧液的批發價格有可能在2024年、2025年分別下跌50%和17%。這些判斷最近幾天也在市場上引發了一番熱議。

就在昨天,華創證券食品飲料團隊發布了一份深度研報力挺貴州茅臺。盡管這份研報下調了貴州茅臺2025年~2026年的EPS,不過研報維持了貴州茅臺2600元目標價及“強推”評級。

據了解,在上述研報發布后,這份研報作者之一的華創證券食品飲料團隊首席在社交平臺發文指出:好的投資選擇總需要在“好商業、好公司和好價格”之間權衡,實際上投資茅臺不僅要保持理性伺機出手,而且中期已可適度“貪婪”。

過去幾年,對A股“股王”貴州茅臺而言,從來都不缺券商給予的“買入”“推薦”“增持”等看多評級。

不過,日前,外資投行瑞銀發布的一篇研報將貴州茅臺等A股白酒龍頭的評級從買入下調至中性,引發了業內的廣泛關注。

就在昨天(7月31日),華創證券食品飲料團隊發布了一篇題為《酒價邏輯、增長策略與定價范式》,28頁的深度研報繼續看多貴州茅臺。

上述瑞銀研報中爭議較大的一點是,未來貴州茅臺的批發價有可能會出現大幅下跌。研報稱,對五大白酒公司的高端白酒產品價格和盈利預測都提供了下行情景分析。如果白酒行業領頭羊在需求疲軟的情況下仍未能控制供應,下行情景預測顯示,茅臺和五糧液的批發價格可能在2024年、2025年分別下跌50%和17%,然后在2026年趨于穩定。另據瑞銀研報,從2016年~2021年初,飛天茅臺酒的批發價曾出現大幅上漲。

據業內人士介紹,白酒的批發價是衡量白酒供求關系的一個重要指標。有別于出廠價,批發價是指經銷商將白酒賣給煙酒店的價格。如果白酒批發價出現大幅下跌,表明行業出現了供大于求。

而從華創證券研報來看,華創證券食品飲料團隊對上述茅臺批發價格或將出現大幅下跌的言論顯得并不認同。上述研報指出,“茅臺酒定價策略始終未脫離民心,盡管近期酒價回落是短期供需失衡后的必然,但引導回歸消費屬性,也是提前防范酒價崩塌風險,避免上一輪酒價跌去2/3的情況。價格主導權仍在公司手上,預計年內將保持2000元以上。”

另外,該研報直言:市場部分“茅臺酒價崩塌論”僅是刻舟求劍,在公司管理改善背景下較難發生,“價值陷阱論”更不會輕易發生在茅臺身上。

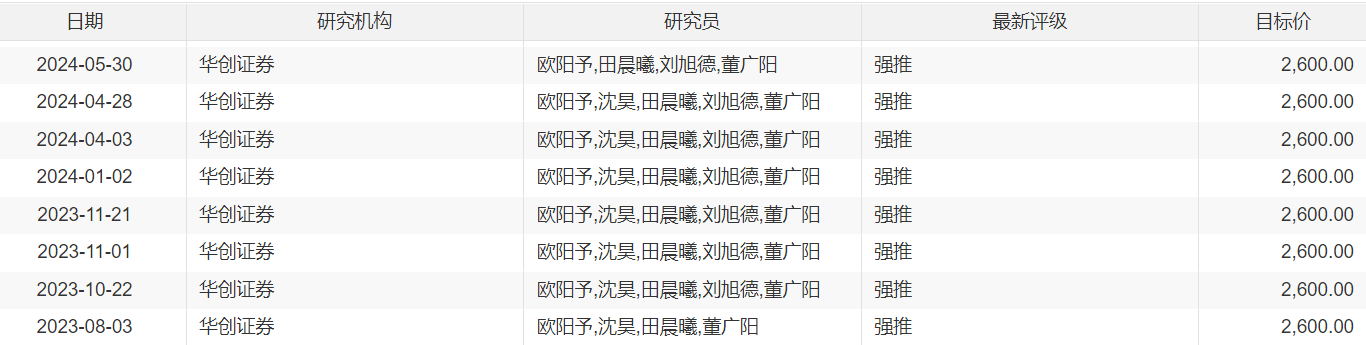

值得關注的是,盡管這份研報小幅下調了貴州茅臺2025年~2026年的EPS(研報預計茅臺2024~2026年的EPS為70.30元、78.96元和87.22元(原值70.04元、80.81元和91.79元)),但維持貴州茅臺2600元目標價及“強推”評級。

據Choice數據,2023年8月以來,華創證券總共發布過9次貴州茅臺的評級,均給予“強推”,且目標價都設置為2600元。不過,近一年時間內貴州茅臺股價持續震蕩走低,截至今日收盤,股價為1386.2元。

公開信息顯示,華創證券食品飲料團隊近年來曾連續獲得新財富第一,且由所長坐鎮,堪稱華創證券研究所的金牌團隊。

值得一提的是,上述華創證券研報的發布時間距離瑞銀研報只有幾天,因此不免讓人產生一些猜想。今日,《每日經濟新聞》記者曾致電華創證券研究所所長詢問研報的相關情況,對方謝絕了采訪。

據了解,在上述研報發布后,這份研報作者之一的華創證券食品飲料團隊首席在社交平臺發文指出:

在錯綜復雜的環境下分析茅臺,既要從白酒周期規律中找到必然性,也要看到酒企經營改善之處才能避免“刻舟求劍”,這樣才能更準確判斷酒價邏輯和經營路徑。這樣的研究或許更能給市場認知帶來啟發。定價范式上,本文不僅指出未來關鍵定價因子,也嘗試從不同角度給茅臺價值“稱重”。好的投資選擇總需要在“好商業、好公司和好價格”之間權衡,實際上投資茅臺不僅要保持理性伺機出手,而且中期已可適度“貪婪”。

最近幾天,除了華創證券之外,尚未有其他國內券商研究所發布有關貴州茅臺的研報。但瑞銀上述研報已經引發了不少行業分析師的關注,在一些看過上述瑞銀研報的行業分析師看來,這份研報中可以找到一些論證依據不足的地方。

某券商食飲行業分析向記者表示,這份研報中的一些結論論證依據不足。“研報指出,茅臺的批發價格可能在2024~2025年下跌50%,為什么不是10%、20%或者30%呢?相關的論證依據不夠充分。”

“茅臺批發價如果真的下跌了50%,那為什么研報只將所覆蓋的白酒公司2025年盈利預測下調10%?如果茅臺批發價真的下跌了50%,對盈利預測的影響無疑將會比較大。白酒行業如果連茅臺都出現了大幅下滑,其他公司要想有相對較好的表現是不太現實的。”

另外,瑞銀研報指出,白酒高端化帶來的好處可能會被行業供應過剩和飲酒人口減少所抵消。

對此,上述分析師坦言,白酒企業的確存在產能擴張,但未來產能出現擴張并不代表最高端產品的產能也會隨之增長。“試問其他白酒的產能擴張,會對茅臺的供給產生什么影響嗎?”

“現在我們對研報的合規要求比較高,由于這份研報看起來存在一些邏輯上的問題,估計在我們這邊應該過不了合規。”上述分析師進一步表示。

雖然目前業內對于茅臺未來的市場表現存在一定爭議,但今年以來白酒板塊人氣走低已是不爭事實。例如,據每市統計,從7月券商金股的行業分布來看,過去幾年一直推薦度較高的食品飲料行業只排在第17,8月食品飲料行業則升至第12。而在8月各券商金股組合中,推薦券商不少于3家的金股共有37只,其中未發現白酒股。

對于上述瑞銀研報中諸如下調A股白酒企業評級等主要觀點,丹羿投資有關人士向記者表示,“評級調整是評級機構基于當前信息和預測對未來表現的一種預判,并不一定預示著股價的實際變動”。

展望茅臺產品未來市場前景、股票投資價值,上述丹羿投資有關人士指出,“商務宴請消費場景的減少實實在在影響了高端白酒,茅臺最近的批價也出現了一定松動,我們需要密切關注終端動銷和庫存的情況,來判斷行業基本面的觸底回升的時間。中長期看,高端白酒的商業模式在A股和港股都是非常稀缺的,未來還是具備很好的投資價值”。

值得一提的是,盡管貴州茅臺股價在2021年高點以來已經下跌近40%,但是境外資金的持倉表現依然較為穩定。

據瑞銀研報,就投資者持股情況而言,境外資金在主要白酒公司的持股情況差異較大。持股最多的仍是茅臺,目前其流通市值的7%由境外基金持有,而2020年底的峰值水平為8%。境外資金在茅臺的持股相對穩定反映了其強勁的盈利表現,但預計2025年這種表現可能會放緩。

封面圖片來源:每日經濟新聞 資料圖

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP