每日經(jīng)濟新聞 2024-08-06 07:55:05

每經(jīng)記者 文巧 蔡鼎 趙景致 每經(jīng)編輯 易啟江 蘭素英

8月5日,“黑色星期一”席卷而來,從日韓開始,多國股市遭遇血雨腥風。

據(jù)接受《每日經(jīng)濟新聞》記者采訪的經(jīng)濟學家和專家分析,全球股市暴跌背后,是日元升值下套利交易的“退潮”,此前借入日元投資股市的大量機構(gòu)拋售股票償還日元,而市場對美國經(jīng)濟衰退的擔憂也加劇了暴跌。

讓人有些意外的是,近日披露的數(shù)據(jù)顯示,巴菲特已將其對蘋果的持倉減持了近一半,彭博社將此事描述為:“一只蝴蝶在華爾街扇動了翅膀,而后引發(fā)了一場東京臺風。”

全球股市的下跌也讓人聯(lián)想到了2007年的次貸危機。而回顧歷史,日本央行于2000年、2006年~2007年兩輪加息,此后美股均迎來“崩盤”,引發(fā)了全球金融危機。

這一次,風暴眼變成日本,是否又是一次金融風暴的先兆?

1

日元加息升值

“大量投資者拋售股票償還日元”

8月5日早間,日韓股市一開盤就迎來猛烈拋售,隨后,恐慌情緒蔓延全球。截至當日收盤,日經(jīng)225指數(shù)累跌12.4%,抹平2024年初至今的漲幅,也創(chuàng)下史上最大下跌點數(shù),超越1987年10月黑色星期一的紀錄;韓國綜指創(chuàng)2008年以來最大跌幅,日韓及土耳其等國股市主要指數(shù)觸發(fā)熔斷機制。澳大利亞、印度等亞太市場均出現(xiàn)大幅拋售,歐股開盤后也遭遇重挫。

隨后,美股低開,“七巨頭”開盤全線重挫。北京時間今日凌晨,美股三大指數(shù)集體大幅收跌,道指跌2.6%,納指跌3.43%,標普500指數(shù)跌3%。熱門科技股普遍下挫,英偉達、英特爾跌超6%,蘋果、特斯拉、谷歌跌超4%。

全球金融市場如此大范圍的下跌著實讓投資者大驚失色,但也不禁要問,為何全球會齊遭重挫?日本股市為何又率先承壓?

眾多業(yè)內(nèi)人士認為,全球股市遭遇黑色星期一,有多重沖擊疊加的原因:疲軟的美國就業(yè)及經(jīng)濟數(shù)據(jù)打擊、疊加日本央行上周罕見加息后日元飆升,再加中東地緣政治緊張局勢,全球投資者的信心受挫。

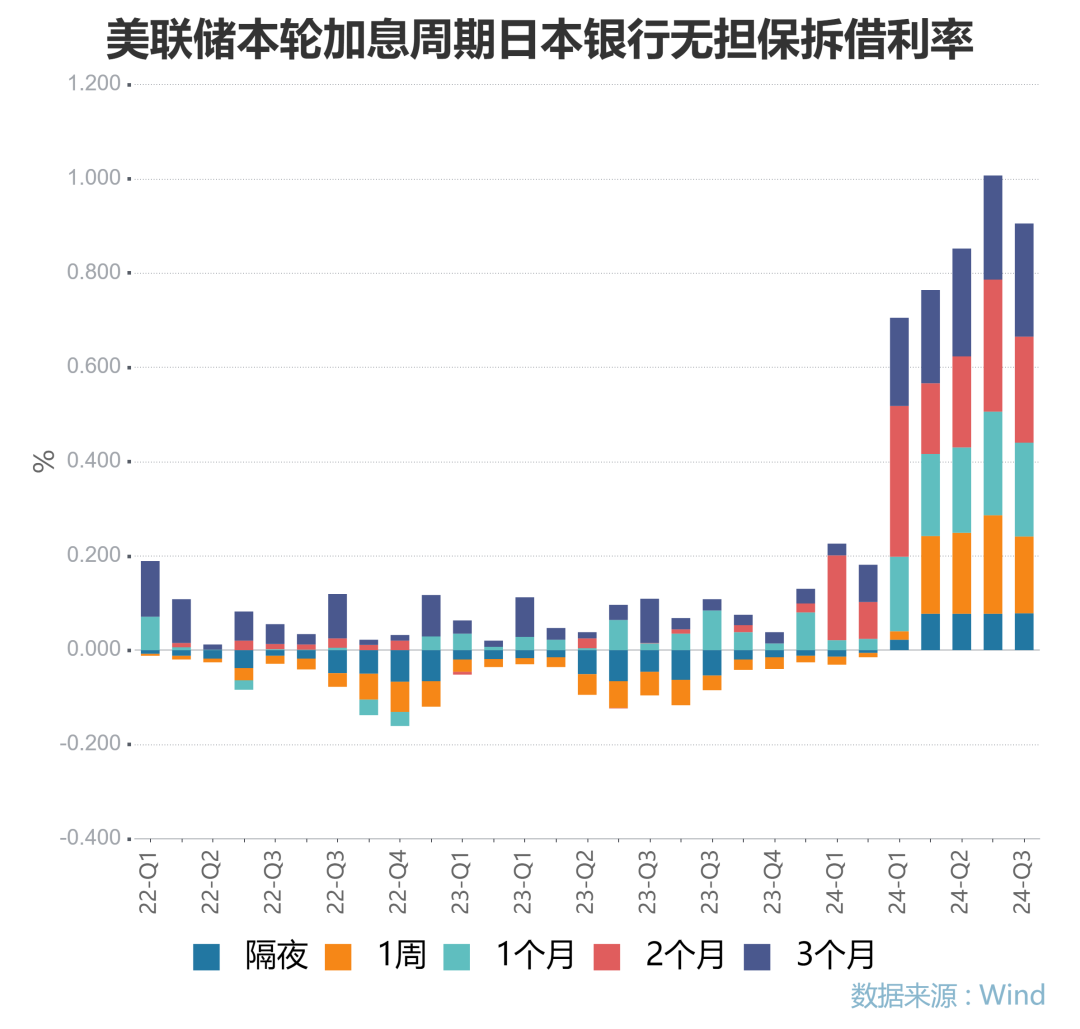

上周,日本央行將0%到0.1%的政策利率調(diào)整至0.25%。此次加息為今年3月放棄負利率政策以來的首次加息。日元隨后升值,導致日本企業(yè)業(yè)績下滑的特有利空因素也加劇日股下跌。

華通證券國際首席經(jīng)濟學家張凌博士在接受《每日經(jīng)濟新聞》采訪時指出,“亞太市場整體大崩盤的直接原因還是來自于套息保值引發(fā)的平倉。在(此前)日元貶值、亞太地區(qū)股市不斷創(chuàng)新高的前背景下,機構(gòu)投資者通過套息交易借出日元進而投資包括日本股市在內(nèi)的亞太股市。然而,美元指數(shù)下行等原因致日元快速升值,大量機構(gòu)投資者拋售股票以償還日元,因而導致了這些天的股市巨大波動。”

據(jù)日本交易所集團公布的數(shù)據(jù)顯示,在截至7月26日的一周內(nèi),外國投資者已經(jīng)凈賣出1.56萬億日元的日本現(xiàn)金股票和期貨。

張凌博士表示:“日元的波動性在主要貨幣中屬于另類。當下日元也好,日股也好,巨大的波動性讓市場產(chǎn)生了難以預料的風險。外部環(huán)境上,美元降息迫在眉睫,且可能有后續(xù)進一步降息的操作。日本央行對于日元的鷹派態(tài)度表明可能日元有進一步加息舉動。”

前亞洲開發(fā)銀行研究院院長吉野直行此前接受記者采訪時曾認為,日本股市之前的大漲與大量涌入市場的外資相關,且最終指向當時日元貶值這一大因素。在歐美國家收緊貨幣政策的情況下,日股成為外國投資者的避險選擇。

新加坡Jin Investment Management管理合伙人Rafael Nemet-Nejat(本文簡稱Rafael)向《每日經(jīng)濟新聞》記者分析道:“當日本財務省對日元進行干預,以及美國方面公布的CPI低于預期時,市場便將出現(xiàn)下跌。上月底,日本央行罕見加息并釋放鷹派立場,以及美聯(lián)儲暗示將在9月降息的鴿派基調(diào)都加劇了這些因素。這樣的沖擊導致日元的套利交易出現(xiàn)平倉。”

2

非農(nóng)就業(yè)數(shù)據(jù)“爆冷”

“對全球經(jīng)濟的前景更加悲觀”

業(yè)內(nèi)還認為,8月5日由日本股災引爆的全球黑色星期一,問題也不僅僅在日元升值,還疊加了美國非農(nóng)就業(yè)數(shù)據(jù)的打擊。

上周五,一份爆冷的美國7月非農(nóng)就業(yè)報告引發(fā)了美股“地震”,并引發(fā)了對美聯(lián)儲下個月可能降息幅度的激烈討論。

按最新失業(yè)率計算,美國失業(yè)率從今年以來的低點飆升了0.6個百分點,觸發(fā)了基于失業(yè)率預測衰退的“薩姆規(guī)則”。

這一規(guī)則指出,當美國失業(yè)率的3個月移動平均值相對于過去12個月的最低點上升超過0.5個百分點時,經(jīng)濟衰退就可能開始。這一規(guī)則自上世紀70年代以來的準確率為100%。7月失業(yè)率數(shù)據(jù)已經(jīng)觸及這一閾值,這意味著當前美國可能已經(jīng)進入衰退狀態(tài)。

數(shù)據(jù)公布后,美股三大股指期貨、美元指數(shù)和國債收益率迅速走低,恐慌情緒加速蔓延。交易員開始押注美聯(lián)儲9月降息50基點的可能性,并預測今年的降息幅度將超過110基點。

“事實上,全球市場還可能會進一步走弱,目前我們已經(jīng)回到了去年秋天AI熱潮開始時的水平。然而,現(xiàn)在我們對全球經(jīng)濟的前景更加悲觀,美國經(jīng)濟和市場也還有更多的下行空間,這意味著市場可能還沒有做好穩(wěn)定下來的準備。”Rafael 對《每日經(jīng)濟新聞》記者說道。

“最重要的是,美國大選仍存在不確定性,特朗普和哈里斯目前勢均力敵,而中東方面,伊朗和以色列兩國的沖突有升級的趨勢。這些地緣政治和宏觀因素的影響,也導致今年建立在弱日元、AI熱潮和美國經(jīng)濟‘軟著陸’情景之上的多頭頭寸被平倉,因此市場出現(xiàn)了劇烈的波動。”Rafael補充道。

薩姆規(guī)則提出者、前美聯(lián)儲經(jīng)濟學家Claudia Sahm表示,雖然美國尚未陷入衰退,但已“令人不安地接近衰退”。Sahm認為,隨著金融市場猛跌,在許多人看來那個“令人恐懼的字眼”愈發(fā)有可能發(fā)生。

3

巴菲特拋售股票

“引發(fā)了一場東京臺風”

在美國的疲軟經(jīng)濟數(shù)據(jù)和日本央行的調(diào)控之外,近日披露的巴菲特舉動也讓全球投資者嗅到了風險,加劇了市場的恐慌效應。

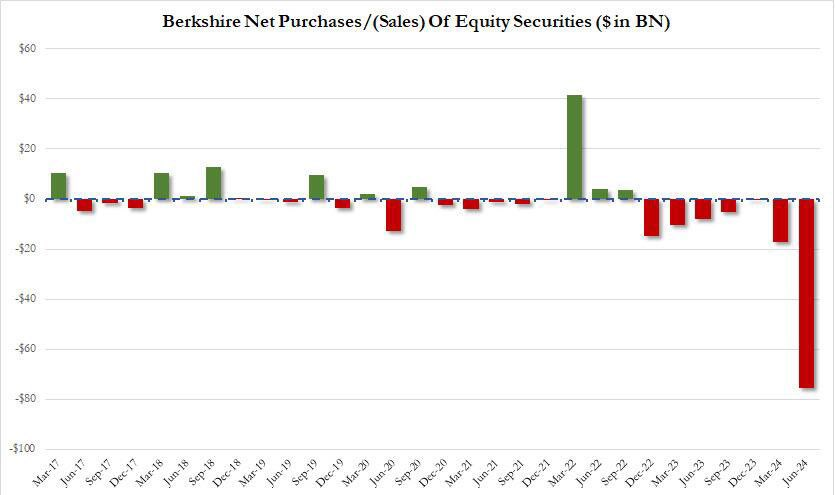

根據(jù)伯克希爾最新公布的今年二季度報,截至今年二季度末,伯克希爾持有的蘋果股份價值為842億美元,第二季度蘋果持股量從第一季度的7.89億股下降至約4億股,降幅接近50%。

伯克希爾的現(xiàn)金儲備從一季度的1890億美元增至2769億美元,這主要是因為伯克希爾凈賣出了價值755億美元的股票。這也是伯克希爾連續(xù)第七個季度賣出的股票多于買入的股票。

彭博社將此事描述為,“一只蝴蝶在華爾街扇動了翅膀,而后引發(fā)了一場東京臺風。”

伯克希爾近期買入和賣出股票的情況 圖片來源:X平臺

全球股市的大跌也讓人回想起2007年次貸危機,在這場百年一遇的金融危機中,大部分投資者損失慘重,很多富豪身家大為縮水。

覆巢之下,安有完卵?但巴菲特是個例外。據(jù)報道,早在2003年,巴菲特就清除了所有與次級債有關的金融產(chǎn)品。當時,巴菲特手頭的現(xiàn)金高達300多億美元。

這一次,隨著美股科技股遭遇“至暗時刻”,科技“七巨頭”在AI支出和收益上不成正比而引發(fā)市場恐慌之際,巴菲特又拋售蘋果公司股票,的確讓人不得不猜測,這是否又是一次危機的先兆?

4

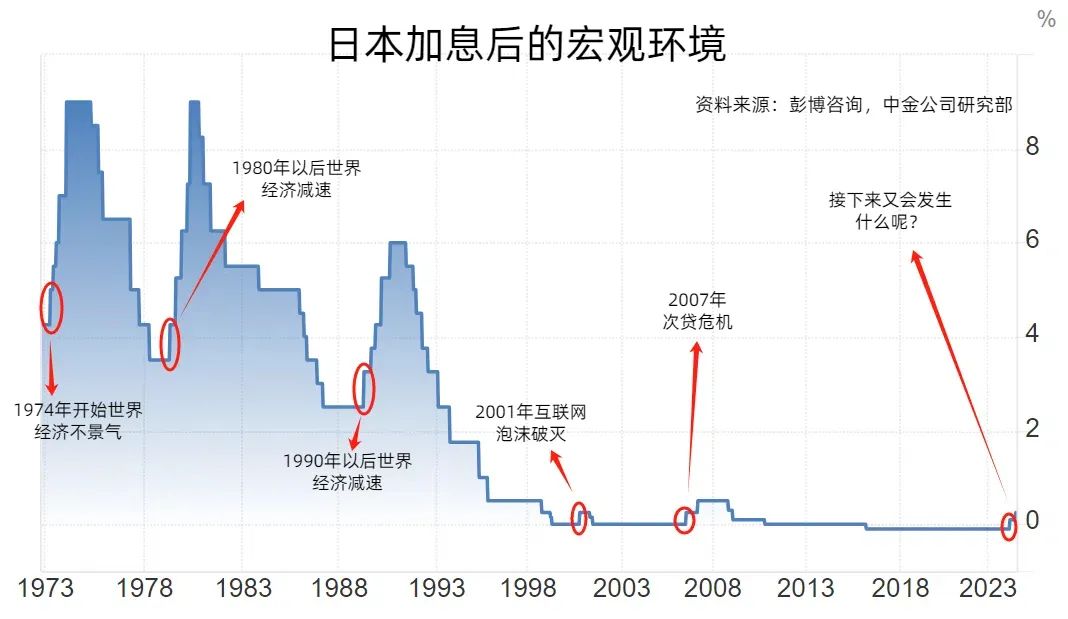

日本上兩次加息后

均發(fā)生了全球金融危機

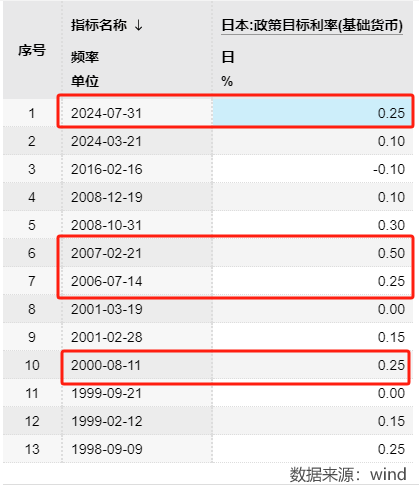

回顧歷史,在日本上兩次加息之后,美股均迎來了崩盤,發(fā)生了全球金融危機。

2000年8月,日本央行將利率從0%調(diào)整到0.25%。美國股市二次沖高后進入了長達4年的熊市,互聯(lián)網(wǎng)泡沫正式破滅;2006年7月和2007年2月,日本央行連續(xù)兩次加息0.25%。在第二次加息當月,亞洲多國股市暴跌。隨后美國股市高位盤整,到2007年12月,納斯達克達到階段最高點,股災和次債風暴在之后上演。

這一次,風暴眼變成日本,是否又是一次金融風暴的先兆?

圖片來源:每經(jīng)制圖(背景圖來源:Tradingeconomics)

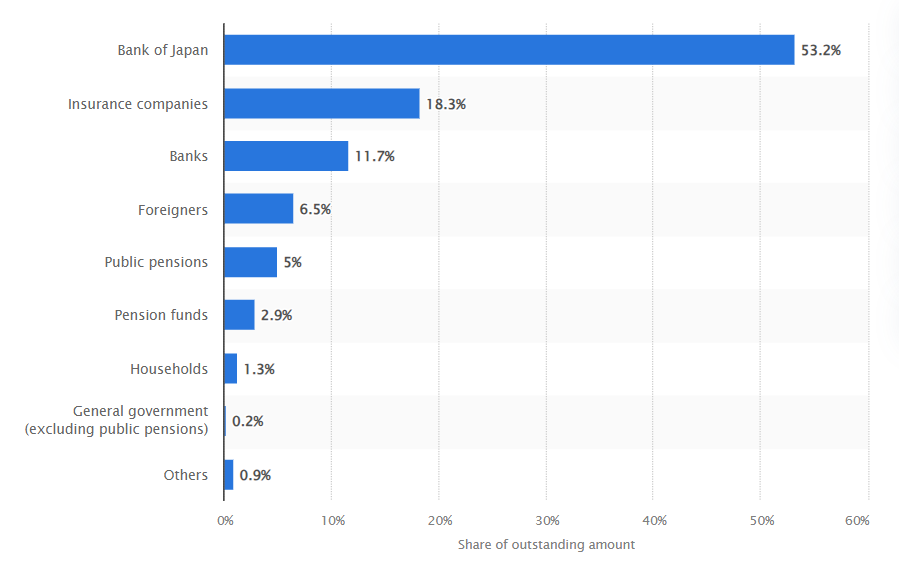

日本長期高企的國債份額和姍姍來遲的“縮表”更是加劇了外界的擔憂。盡管日本央行在上周將國債購買額從目前的每月約6萬億日元逐步縮減,到2026年1月至3月減至每月3萬億日元左右,但在本輪“縮表”開啟之前,日本就長期被詬病債務危機將近,可能面臨金融崩潰的風險。

今年6月,美銀高管指出,日本國債收益率處于高點,而日本國債的大約一半數(shù)量都被日本央行持有,這些都是日本可能爆發(fā)債務危機的信號。如果日本最終出現(xiàn)金融危機,可能會將其長期積累的經(jīng)濟和金融問題緩慢“輸出”到世界其他地區(qū),最終導致全球金融系統(tǒng)崩潰。

日本十年期國債收益率 圖片來源:tradingeconomics

據(jù)報道,早在2015年,國際貨幣基金組織就率先對日本無休止的債務貨幣化進行計算,并警告稱“考慮到銀行的抵押品需求、保險公司的資產(chǎn)負債管理限制,以及主要養(yǎng)老基金的資產(chǎn)配置目標”,日本央行需要在2017年或2018年縮減對日債的購買規(guī)模。IMF還指出,當日本央行持有約40%的債券市場份額時將導致市場崩盤。

然而,數(shù)據(jù)顯示,截至2024年3月,日本央行持有日本政府債券已遠超IMF警告的40%份額,達到53.2%。日本央行持有日本國債最大的份額。

圖片來源:Statista

此外,日本的國債總額占GDP比值是257.19%,是主要經(jīng)濟體中最高的。據(jù)國金證券研報,截止到5月底,日本央行總資產(chǎn)規(guī)模達761萬億日元,持有政府證券597萬億日元,占總資產(chǎn)的78.4%。

不過,中金公司認為,歷史上的確存在日本央行加息后不久全球經(jīng)濟就出現(xiàn)衰退的記錄,但是原因或許并非來自于日本央行,而是在于美聯(lián)儲政策利率長期維持在高位。

在接受《每日經(jīng)濟新聞》記者采訪時,三菱日聯(lián)金融集團首席日本策略師、日本央行前宏觀壓力測試主管Takahiro Sekido表示,“我們不認為目前的全球市場壓力與過去的金融危機類似。然而,當前的國際金融體系相互依存的強度在亞太地區(qū)8月5日的股價大跌中得到了明顯的體現(xiàn)。”

Rafael也認為,這并不會導致新的金融危機,因為目前全球的金融體系已經(jīng)更加穩(wěn)定。但他同時指出,目前面臨的是一個融合了許多地緣政治不確定性的泡沫正在破裂,這可能更類似于尼克松擔任總統(tǒng)期間發(fā)生的石油危機。

Takahiro Sekido對記者指出,從本質(zhì)上講,強勁的全球通脹、商業(yè)房地產(chǎn)價格下降以及全球IT系統(tǒng)動蕩導致的保險賠付導致了近日全球金融市場的調(diào)整。在短期內(nèi),由于資產(chǎn)處置和清算的連鎖反應,市場波動可能還會持續(xù),因為投資者只能通過處置風險資產(chǎn)和保證現(xiàn)金流來加強風險管理。

5

人民幣資產(chǎn)有望

成全球資金“避風港”

8月5日,隨著華爾街交易員預計美聯(lián)儲在一周內(nèi)降息25個基點的可能性為60%,日元和日股接下來的走勢將更受關注。

而8月5日,日元對美元匯率再度升破146關口,為今年2月以來首次。

展望日元的未來走勢,東海證券分析認為,這仍取決于美聯(lián)儲行動。盡管日央行加息的幅度超出市場預期,但日本的量化寬松政策仍未完全退出,日本央行的政策立場仍屬寬松。由于日債利率的波動幅度持續(xù)小于美債,日元匯率仍取決于美聯(lián)儲的政策立場。

針對投資者,張凌博士表示:“從投資操作而言,不建議投資者短期內(nèi)繼續(xù)抄底日股,或者是反過來追捧日元。黃金的傳統(tǒng)避險屬性可能使得其成為還不錯的選擇。但是同樣需要提醒的是,黃金價格也已經(jīng)創(chuàng)歷史新高。至少當下時間點是一個市場資源快速重新分配的巨大波動階段,難以預料短時間內(nèi)的價格走勢,建議普通投資者還是謹慎保持關注。”

光大銀行金融市場部宏觀研究員周茂華認為,發(fā)達經(jīng)濟體經(jīng)濟趨緩、企業(yè)盈利前景承壓、地緣沖突、貿(mào)易保護主義、美國大選風險等,海外市場波動性有所加大,加上目前海外資產(chǎn)股票整體高位,風險相較于收益有所增大。而中國經(jīng)濟、政策和企業(yè)盈利前景相對確定,估值處于低位的人民幣資產(chǎn)有望成為全球資金的“避風港”。

免責聲明:本文內(nèi)容與數(shù)據(jù)僅供參考,不構(gòu)成投資建議,使用前請核實。據(jù)此操作,風險自擔。

記者|文巧 蔡鼎 趙景致

編輯|易啟江 蘭素英

視覺|鄒利

排版|易啟江

記者手記 | 重新審視美聯(lián)儲降息周期后資源的分配

周一(8月5日)以亞太市場為首的大范圍暴跌,被不少媒體貼上了“金融危機2.0”等類似的標簽,但細看基本面、流動性等因素不難發(fā)現(xiàn),周一的市場變動背后,至少在實體經(jīng)濟、資本流動性等方面未出現(xiàn)明顯的問題。相反的是,正是因為流動性好,才導致了全球市場資產(chǎn)價格的快速變化和市場反應。8月5日的市場波動值得我們探究更多的,應當是在過去兩年熱錢涌入以日本為首的亞太市場的情況下,隨著美國進入降息周期后,市場資源會如何重新分配。這個問題的答案,也勢將引領新的投資機會。

封面圖片來源:每經(jīng)制圖

如需轉(zhuǎn)載請與《每日經(jīng)濟新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟新聞》報社授權,嚴禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關注每日經(jīng)濟新聞APP