每日經濟新聞 2024-08-08 00:18:23

◎近年來,隨著海外“呼吸三巨頭”的藥物和配套給藥裝置專利到期,中國藥企正在加快仿制藥的跟進申報工作,但由于藥物對應的吸入給藥裝置技術壁壘極高,目前國內高端吸入制劑市場幾乎被跨國藥企壟斷。這也讓很多企業看到了商機。

每經記者 林姿辰 每經編輯 文多

納入國家集采的第4年,吸入制劑的國產路依然坎坷。今年6月,吸入制劑領域的知名企業長風藥業再次沖擊上市失敗,吸入裝置源自外購成為交易所問詢的一題,也是國內吸入制劑廠商面臨的困境。

近年來,隨著海外“呼吸三巨頭”的藥物和配套給藥裝置專利到期,中國藥企正在加快仿制藥的跟進申報工作,搶占市場份額,但由于吸入給藥裝置的技術壁壘極高,目前國內高端吸入制劑市場幾乎被跨國藥企壟斷。

不過,這也讓很多企業看到了商機,蘇州新勱德醫療器械科技有限公司(簡稱“新勱德”)是其中之一。8月6日,新勱德宣布常熟給藥裝置研發及生產基地已落成并正式投產,公司創始人、執行董事趙光濤在接受《每日經濟新聞》記者采訪時表示,過去幾年資本市場環境趨于冷靜,但吸入制劑領域的融資卻很火熱,公司計劃于今年推動B輪融資。

公司創始人、執行董事趙光濤 圖片來源:企業提供

吸入制劑指原料藥物溶解或分散于適宜介質中,以氣溶膠或蒸氣形式通過給藥裝置遞送至肺部發揮局部或全身作用的液體或固體制劑,目前被廣泛應用于哮喘和COPD(慢性阻塞性肺疾病)的治療。

咨詢公司弗若斯特沙利文的數據顯示,按劑型拆分,呼吸系統疾病吸入制劑可分為吸入粉霧劑(DPI,即干粉吸入劑)、吸入液體制劑(即霧化溶液)、吸入氣霧劑(包括SMI,即吸入噴霧劑)以及鼻噴霧劑等,2022年,四種吸入制劑的全球市場占比分別為42.4%、31.1%、16.7%和9.8%。

但在中國,2022年吸入粉霧劑、吸入液體制劑、吸入氣霧劑以及鼻噴霧劑的市場占比分別為30.8%、36.8%、20.1%和12.3%。2021年時,對應的數據分別為23.3%、57.2%、12.1%和7.5%,技術壁壘較低的吸入液體制劑在吸入制劑市場中曾占據半壁江山。

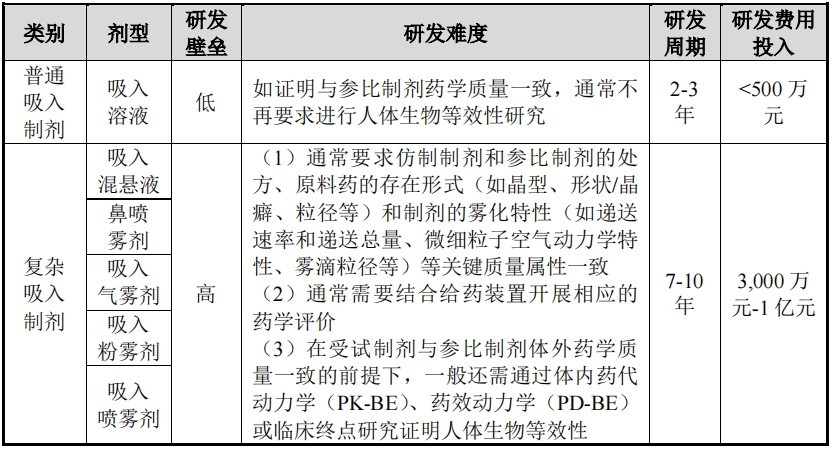

這在集采中也有體現。據華福證券研報,目前被納入全國藥品集中采購范圍的六種吸入制劑(包括五種吸入溶液和一種吸入混懸液)均為吸入液體制劑。技術壁壘更高的復雜吸入制劑(吸入氣霧劑、吸入粉霧劑、吸入噴霧劑)等鮮有產品通過一致性評價。

吸入溶液和復雜吸入制劑的對比 圖片來源:長風藥業問詢函回復

在趙光濤看來,吸入制劑給藥裝置是制約國產吸入制劑發展的重要因素之一。他告訴《每日經濟新聞》記者,除了霧化溶液,國內肺部給藥產品的近八成市場被跨國藥企占據,盡管國內藥企一直在做臨床制劑開發,但作為藥物遞送通道的吸入給藥裝置卻尚未實現有效突破。對于專利期已過的一系列吸入原料藥,給藥裝置更是成為吸入制劑研發中的最大瓶頸。

趙光濤表示,從技術上看,結構設計、專利FTO(Freedom To Operate,自由實施)、材料創新、工藝驗證、霧化芯片、規模化生產構成了給藥裝置行業的高壁壘。具體來說,給藥裝置由復雜零件組成,需要使用醫療級塑料原料,因此材料開發、結構設計、專利保護都至關重要。其中,霧化芯片的加工設計是核心技術,大規模生產需要復雜的工藝驗證,這些條件決定了一款產品能否從樣品變成商品。因此,公司投資約5億元在常熟建設給藥裝置研發及生產基地,是目前亞洲最大的霧化給藥裝置(吸入粉霧劑及吸入噴霧劑)研發制造基地,總占地面積約40畝,總體項目建成后,預計給藥裝置的年產能達5000萬套。

資料顯示,新勱德是中國首家在吸入粉霧劑與吸入噴霧劑給藥裝置領域突破專利與技術壁壘并成功通過體內一致性評價(正式BE)的本土企業。據趙光濤介紹,目前公司的主要客戶是中國大陸的生物醫藥公司,肺部或鼻腔給藥裝置的開發可以根據藥物的種類分為高端仿制和改良型創新兩種模式。

具體來說,新勱德提供吸入給藥裝置解決解決方案,藥企負責藥品處方工藝開發和臨床評價。在解決方案提供過程中,新勱德的收入源于客戶支付的研發費用、模具費用及定制的自動化設備費用。對于成功上市的創新產品,客戶還需支付個位數或兩位數的銷售比例提成,這一模式與歐美主流企業相同。

不過,趙光濤表示公司還在研發制造的投入期,目前尚未實現盈利。在未來一段時間內,公司的主要目標不是快速盈利,而是做更多的產品項目,快速提高研發能力。

但不容忽視的是,目前全球呼吸系統吸入制劑用藥仍呈現頭部公司壟斷的競爭格局,吸入給藥裝置的市場被跨國藥企長期壟斷。以2021年為例,全球銷售額達10億美元以上的吸入制劑產品有5個,且多為吸入粉霧劑,優勢公司主要集中在葛蘭素史克(GSK)、阿斯利康(AZ)和勃林格殷格翰(BI)等大型跨國藥企中。

全球吸入制劑重磅產品分析 圖片來源:長風藥業招股說明書

對此,趙光濤沒有否認。不過他認為,國內的肺部吸入給藥裝置市場正在萌芽,新勱德在兼具創新和規模化制造能力的企業中,處于頭部地位。隨著越來越多的中國生物醫藥公司進入吸入制劑行業,激烈的市場競爭將培養出強大的供應鏈,有利于公司提升技能,縮小與國際巨頭在研發上的差距。

“跟整體的生物醫藥行業融資趨勢不同,吸入制劑領域現在還是蠻熱的。”趙光濤表示,藥械組合產品的高壁壘不僅來自技術,還包括法規和資金。目前,國內吸入液體制劑領域的競爭非常激烈,已經很卷了,但從全球市場趨勢看,吸入粉霧劑和吸入噴霧劑才是更加主流的吸入給藥方式,目前國內鮮有相關仿制藥獲批上市,未來三到四年很難達到集采的條件。

趙光濤還認為,生物醫藥的第二波高峰將主要來自細分領域。“在前幾年生物醫藥領域競爭激烈的時候,很少有人關注肺部給藥領域或藥械組合領域,因為這些領域的研發難度較高。然而,隨著普藥集采的增多,大型制藥公司憑借資金優勢,開始參與到技術和法規壁壘高、資金需求大的項目中。”他介紹說。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP