每日經濟新聞 2024-08-09 17:56:53

每經記者 涂穎浩 每經編輯 廖丹

窗口期已不足1個月,3.0%人身險產品陸續停售!險企“加費”花式促銷,年內最后一波銷售熱潮來了?后續主推產品又將由誰接棒?

作為各類金融產品的“風向標”,銀行存款利率已告別“2”字頭,銀行理財產品收益率隨之下行,預定利率3.0%的保險市場稀缺性凸顯。近期,監管一紙通知,終于為3.0%產品全面退出按下了“倒計時”鍵。

市場資金熱衷于追逐安全穩健資產的當下,理財江湖再起變局。自2024年9月1日起,新備案的普通型保險產品預定利率上限為2.5%,相關責任準備金評估利率按2.5%執行;預定利率超過上限的普通型保險產品停止銷售。

“接XX人壽通知,多款增額終身壽險產品將于8月31日24時下架……”某保險經紀公司的理財顧問告訴記者,最近收到這樣的消息實在是太多了,停售3.0%產品的公司一家接著一家。“說下架,就下架!”

“公司將停售N款產品,新產品將有一定幅度的保費上漲,如有需要及時聯系加保。”最近一周,險企代理人頻發消息,提示客戶“把握現在的高利率產品!”

由于市場對此輪預定利率的調整早有預期,保險公司已有相應的銷售策略和應對方案。《每日經濟新聞》從行業內獲悉,在此輪新老產品切換中,保險公司抓住時機大力推動3.0%老產品銷售:有險企將下調傭金率的時間往后推遲到了8月31日,還有部分公司甚至上調了3.0%主力產品傭金率,最后沖刺長期繳儲蓄險和重疾險等產品的銷售。同時,新的分紅險產品也正陸續準備、或在上線中。

進入8月份,人身險產品預定利率正式開啟新一輪調整,留給3.0%產品的銷售窗口期只剩下不到一個月。

8月2日,《每日經濟新聞》記者從相關渠道獲悉,國家金融監督管理總局下發《關于健全人身保險產品定價機制的通知》(以下簡稱《通知》),分批下調人身險產品預定利率。

除了給3.0%產品僅留下一個月的銷售窗口期之外,自10月1日起,新備案的分紅型保險產品預定利率上限為2.0%,相關責任準備金評估利率按2.0%執行;預定利率超過上限的分紅型保險產品停止銷售;新備案的萬能型保險產品最低保證利率上限為1.5%,相關責任準備金評估利率按1.5%執行。

在保險經紀渠道,中小公司陸續宣布停售相關產品,包括增額終身壽險、兩全保險、年金保險等儲蓄類產品。據了解,部分中小保險公司將停售時間點定在了最后一刻——8月31日24時,也有不少公司已經陸續宣布產品停售。

“8月份還有高利率的產品賣,根據您的情況比較推薦的是3.0%的增額終身壽險、養老年金保險、教育金保險。”一位保險經紀人最近加班加點打客戶電話溝通,詢問投保意向。這位經紀人告訴記者,最近加保的客戶確實特別多。

一些頭部險企積極調整業務結構,已經先行停售了3年、5年交的3.0%增額終身壽險,同時推動長期繳費產品銷售。“目前公司還有10年交的3.0%產品在銷售中。”某險企內部人士稱。

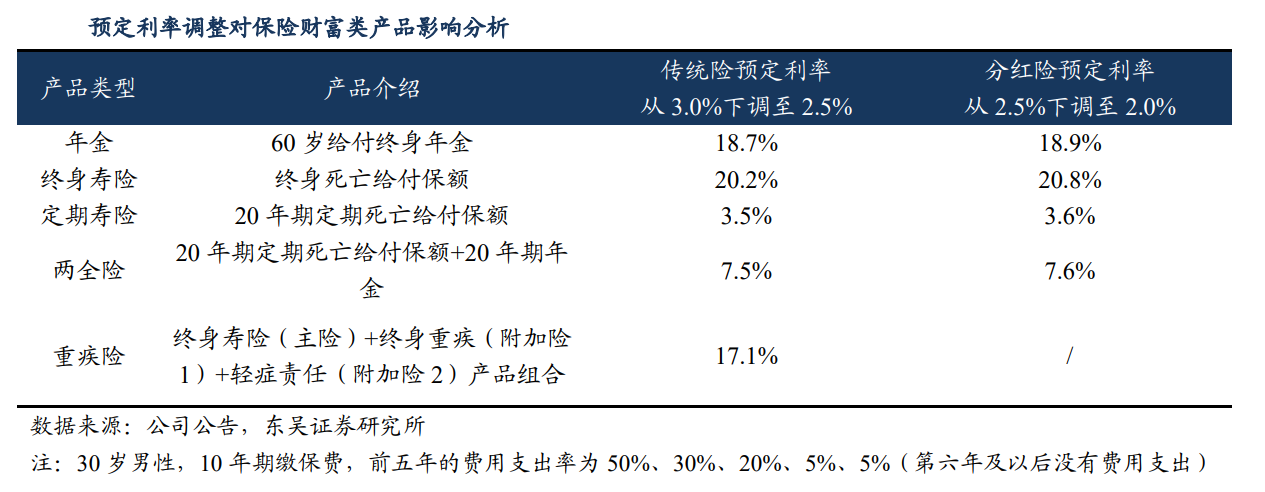

預定利率下調意味著產品保費會上漲。根據東吳證券非銀金融團隊測算,當預定利率從3.5%下調到3.0%后,年金險、終身壽險、定期壽險、兩全險和健康險對應毛保費漲幅分別為18.7%、20.2%、3.5%、7.5%和17.1%。

就在一年前,當預定利率3.5%的人身險產品全面退出市場之際,以終身壽險、年金險為代表的各類產品保費已經歷過一輪漲價。

對于此輪產品預定利率下調,業內已早有預期,等待靴子落地。《每日經濟新聞》記者從業內獲悉,一些頭部險企目前通過加費等手段,加大3.0%產品銷售力度。

以某頭部壽險為例,公司近期停售了3年、5年交的3.0%增額終身壽險后,為10年交及以上的儲蓄險提供了額外費用支持,對于件均過萬的保單,還有額外的費用獎勵,如件均1萬的保單額外獎勵首年標保4%的費用。

在去年銀保渠道“報行合一”實施之后,全渠道“報行合一”勢在必行。近期監管下發的《通知》再次強調深化“報行合一”。所謂“報行合一”,是指保險公司給監管部門報送產品審批或備案材料中所使用的產品定價假設,要與保險公司在實際經營過程當中的行為情況保持一致,不能“說一套,做一套”。

據悉,“報行合一”實施后,銀保渠道的傭金費率較之前平均水平下降了30%,從經紀代理渠道反饋的數據看,傭金水平下滑50%左右較為普遍。業內人士指出,相對于銀保渠道、經紀代理渠道,個險渠道費用構成復雜,部分機構已針對主力產品計劃降傭。

值得一提的是,為抓住新舊產品切換下的銷售時機,部分頭部機構推遲了降傭時間點,全力沖刺最后的3.0%增額終身壽險產品的銷售。

對于保險銷售人員而言,本身也希望通過“炒停售”提前完成銷售任務。保險公司推遲降傭、加費等舉措,將有望推動保費高增長。

從4.025%年金險、3.5%人身險退出可以看到,歷次人身險預定利率調整也刺激了產品銷售。受去年3.5%產品切換影響,2023年1~7月,平安壽險、中國人壽、太保壽險、新華保險、人保壽險5家上市壽險公司合計實現保費1.2萬億元,同比增長8.12%,為全年保費表現打下基礎。

待高利率產品退出之后,保險銷售料將回歸常態。一些保險銷售人員在受訪時不無擔憂地表示,在經歷了一個月的“狂歡”之后,接下來的四個月很可能陷入無產品可賣且客戶持觀望態度的境地,保險銷售淡季要來了。

保險公司如何應對新舊產品切換?3.0%產品之后,接續產品有哪些,誰將成為新的主流產品?業內認為,在利率下行期間,具有一定浮動收益的分紅險將占到一定市場份額,成為未來主流產品之一。

分紅險被視為最具發展前景的險種之一。中信證券研究指出,相較于只提供最低保證回報的傳統非分紅險產品,分紅險所提供的潛在收益明顯更具吸引力。

《每日經濟新聞》記者了解到,多家頭部壽險公司計劃8月、9月陸續上線新的2.5%的分紅險,以分紅型增額壽險銷售為主,視市場接受度決定后續主推的產品類型。也有公司計劃后續推分紅型年金險、分紅型兩全險等產品,并通過中長保障期限的設置,做高產品價值率。

此外,也有頭部公司計劃下半年加大健康險、個人養老金產品推動力度,提出了相應的獎勵方案,加大費用投入,同時也計入考核目標。

業內指出,保險公司可以通過發展分紅險減輕負債成本壓力,優化投資類別、投資期限等提升投資收益。分紅險具有客戶與保險公司盈利共享、風險共擔的特點。保險公司的分紅保險業務經營成果還會以分紅的形式回饋給客戶。

值得一提的是,此次監管文件“鼓勵開發長期分紅型保險產品”,對于預定利率不高于上限的分紅型保險產品,可以按普通型產品精算規定計算現金價值。

精算馬克主理人Mark表示,這意味著下調預定利率之后,長期分紅險現金價值的折現率可以和下調預定利率之前相同。現金價值折現率更高,前期現金價值會更低,現金價值增幅更快,更有利于消費者長期持有分紅險。

近年來,在監管推進行業降低負債成本時,“炒停售”問題不可避免。有壽險公司高管在受訪時認為,過去一段時間,由于定價利率與實際利率之間存在倒掛,保險產品在銷售中沒有特別明顯的優勢,近年來,增額終身壽險等儲蓄類產品在市場利率下行時受到市場歡迎,各家公司紛紛跟進。

為平穩有序做好人身保險產品切換,監管此次還下發了配套文件,強調保險公司要加強業務監測,發現業務異常波動的,要及時分析原因并采取相應的控制措施。

此外,監管首次提出了“建立預定利率與市場利率掛鉤及動態調整機制”。具體執行層面,參考5年期以上貸款市場報價利率(LPR)、5年定期存款基準利率、10年期國債到期收益率等長期利率,確定預定利率基準值,由中國保險行業協會發布。掛鉤及動態調整機制應報金融監管總局。達到觸發條件后,各保險公司按照市場化原則,及時調整產品定價。

東吳證券非銀金融團隊測算,當前(2024年8月2日)最新三項市場參考利率,5年期以上LPR為3.85%、5年定期存款基準利率為1.80%和10年期國債到期收益率2.13%,算術平均值為2.59%,較上一次定價利率調整期2023年8月(3.09%)下行幅度約為50bps,接近本次調整空間。“本次建立長效動態定價機制,有助于壽險公司從源頭提升資產負債管理能力。”

在對外經濟貿易大學保險學院教授王國軍看來,預定利率與市場利率掛鉤及動態調整是一個非常聰明的做法,有望徹底解決監管部門主導調整預定利率的滯后性與被動性。“這有點像當年油價的調整。”王國軍作了一個類比,“一旦根據市場動態化調整了,標準有了,觸發條件有了,科學性有了,預期就明確了,矛盾也就被化解了。”

封面圖片來源:視覺中國-VCG41N1455171132

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP