每日經(jīng)濟(jì)新聞 2024-08-09 21:22:44

8月9日,人民銀行發(fā)布《2024年第二季度中國貨幣政策執(zhí)行報(bào)告》。《報(bào)告》指出,租金是影響住房價(jià)值的核心變量。住房的價(jià)值主要來源于未來房租折現(xiàn),其決定了房產(chǎn)的底價(jià)和基礎(chǔ)。

每經(jīng)記者 張壽林 每經(jīng)編輯 馬子卿

8月9日,人民銀行發(fā)布《2024年第二季度中國貨幣政策執(zhí)行報(bào)告》(以下簡稱《報(bào)告》)。《報(bào)告》指出,穩(wěn)健的貨幣政策要靈活適度、精準(zhǔn)有效。合理把握信貸與債券兩個(gè)最大融資市場的關(guān)系,引導(dǎo)信貸合理增長、均衡投放,保持流動(dòng)性合理充裕,保持社會(huì)融資規(guī)模、貨幣供應(yīng)量同經(jīng)濟(jì)增長和價(jià)格水平預(yù)期目標(biāo)相匹配。

此外,《報(bào)告》還提出,把維護(hù)價(jià)格穩(wěn)定、推動(dòng)價(jià)格溫和回升作為把握貨幣政策的重要考量,加強(qiáng)政策協(xié)調(diào)配合,保持物價(jià)在合理水平。

據(jù)悉,《報(bào)告》在下一階段貨幣政策主要思路中提出,穩(wěn)健的貨幣政策要注重平衡好短期和長期、穩(wěn)增長和防風(fēng)險(xiǎn)、內(nèi)部均衡和外部均衡的關(guān)系,增強(qiáng)宏觀政策取向一致性,加強(qiáng)逆周期調(diào)節(jié),增強(qiáng)經(jīng)濟(jì)持續(xù)回升向好態(tài)勢,為完成全年經(jīng)濟(jì)社會(huì)發(fā)展目標(biāo)任務(wù)營造良好的貨幣金融環(huán)境。

穩(wěn)健的貨幣政策要靈活適度、精準(zhǔn)有效。合理把握信貸與債券兩個(gè)最大融資市場的關(guān)系,引導(dǎo)信貸合理增長、均衡投放,保持流動(dòng)性合理充裕,保持社會(huì)融資規(guī)模、貨幣供應(yīng)量同經(jīng)濟(jì)增長和價(jià)格水平預(yù)期目標(biāo)相匹配。把維護(hù)價(jià)格穩(wěn)定、推動(dòng)價(jià)格溫和回升作為把握貨幣政策的重要考量,加強(qiáng)政策協(xié)調(diào)配合,保持物價(jià)在合理水平。

完善市場化利率形成和傳導(dǎo)機(jī)制,發(fā)揮央行政策利率引導(dǎo)作用,釋放貸款市場報(bào)價(jià)利率改革和存款利率市場化調(diào)整機(jī)制效能,促進(jìn)金融機(jī)構(gòu)持續(xù)提升自主定價(jià)能力,推動(dòng)企業(yè)融資和居民信貸成本穩(wěn)中有降。堅(jiān)持聚焦重點(diǎn)、合理適度、有進(jìn)有退,積極發(fā)展科技金融、綠色金融、普惠金融、養(yǎng)老金融、數(shù)字金融,加大對(duì)重大戰(zhàn)略、重點(diǎn)領(lǐng)域、薄弱環(huán)節(jié)的優(yōu)質(zhì)金融服務(wù)。暢通貨幣政策傳導(dǎo)機(jī)制,豐富完善貨幣政策工具箱,提高資金使用效率。

堅(jiān)持以市場供求為基礎(chǔ)、參考一籃子貨幣進(jìn)行調(diào)節(jié)、有管理的浮動(dòng)匯率制度,發(fā)揮市場在匯率形成中的決定性作用,綜合施策、穩(wěn)定預(yù)期,堅(jiān)決對(duì)順周期行為予以糾偏,防止形成單邊一致性預(yù)期并自我強(qiáng)化,堅(jiān)決防范匯率超調(diào)風(fēng)險(xiǎn),保持人民幣匯率在合理均衡水平上基本穩(wěn)定。落實(shí)好防范化解房地產(chǎn)、地方政府債務(wù)、中小金融機(jī)構(gòu)等重點(diǎn)領(lǐng)域風(fēng)險(xiǎn)的各項(xiàng)舉措,堅(jiān)持在推動(dòng)經(jīng)濟(jì)高質(zhì)量發(fā)展中防范化解金融風(fēng)險(xiǎn)。

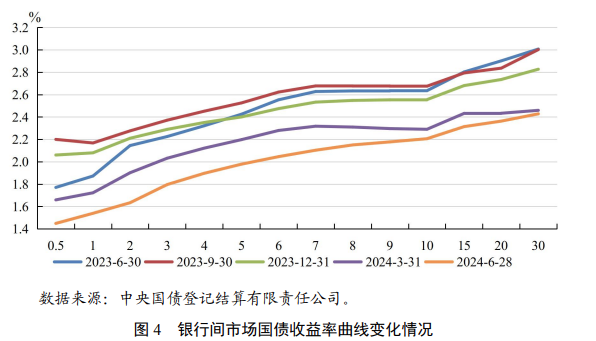

《每日經(jīng)濟(jì)新聞》記者注意到,《報(bào)告》圍繞利率問題設(shè)置了兩篇專欄,一篇梳理存貸款利率市場化改革的演進(jìn)脈絡(luò),另一篇介紹了近期央行完善利率調(diào)控框架方面的一些改革舉措。有業(yè)內(nèi)人士認(rèn)為,利率市場化是人民銀行長期持續(xù)推進(jìn)的重要改革,央行行長潘功勝此前在陸家嘴論壇上已經(jīng)釋放了利率改革的信號(hào),近期又推動(dòng)了實(shí)質(zhì)性的舉措,足見央行對(duì)深化利率市場化改革工作的重視和決心。

兩篇利率專欄分別聚焦利率形成和調(diào)控。一位業(yè)內(nèi)人士指出,兩篇利率專欄分別從形成和調(diào)控角度切入,是有內(nèi)在聯(lián)系的。人民銀行持續(xù)深化利率市場化改革,市場在利率形成中發(fā)揮的作用越來越大,金融機(jī)構(gòu)自主定價(jià)能力顯著提升。同時(shí),輔之以行業(yè)自律,維護(hù)市場競爭秩序。市場專家表示,人民銀行穩(wěn)慎推進(jìn)完善利率形成和調(diào)控機(jī)制,體現(xiàn)了既能“放得活”又能“管得住”的深化改革要求。

該業(yè)內(nèi)人士還表示,當(dāng)前,存貸款利率已實(shí)現(xiàn)市場化定價(jià)。人民銀行持續(xù)推進(jìn)利率市場化改革并取得顯著成效,當(dāng)前貸款利率由金融機(jī)構(gòu)根據(jù)資金成本、風(fēng)險(xiǎn)溢價(jià)等情況,參考貸款市場報(bào)價(jià)利率(LPR)與客戶自主協(xié)商確定;存款利率定價(jià)總體是由金融機(jī)構(gòu)根據(jù)市場利率變化和自身經(jīng)營需要自主確定,近年來銀行已多次主動(dòng)下調(diào)存款利率。2023年以來,企業(yè)貸款利率和定期存款利率均下降約30個(gè)基點(diǎn)。

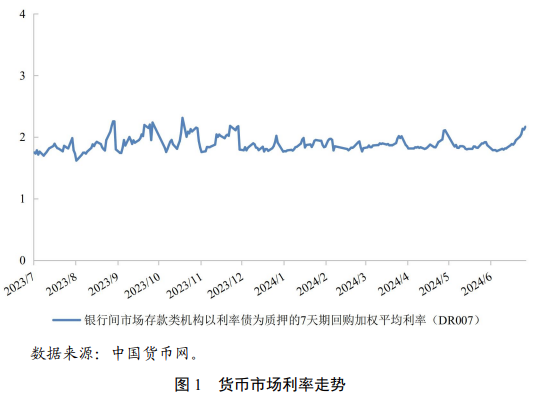

央行通過調(diào)整優(yōu)化公開市場操作等方式,進(jìn)一步增強(qiáng)了利率調(diào)控能力。上述業(yè)內(nèi)人士表示,人民銀行近期一系列操作,有效體現(xiàn)了三中全會(huì)精神,寓改革于調(diào)控之中。通過將7天期逆回購操作招標(biāo)改為固定利率的數(shù)量招標(biāo),明確其政策利率地位,提高操作效率,穩(wěn)定市場預(yù)期。同時(shí),增加午后臨時(shí)正、逆回購操作,利率分別為7天期逆回購操作利率減20個(gè)基點(diǎn)、加50個(gè)基點(diǎn),在不改變現(xiàn)有利率走廊格局的情況下,既保持足夠的彈性和靈活性,又有利于引導(dǎo)市場利率更好圍繞政策利率中樞平穩(wěn)運(yùn)行,增強(qiáng)7天期逆回購操作利率作為主要政策利率的作用。

值得注意的是,7月25日,央行在進(jìn)行MLF操作時(shí),跟隨短期政策利率下調(diào)MLF中標(biāo)利率。央行已在有意淡化中期政策利率作用,引導(dǎo)LPR報(bào)價(jià)更多參考短期政策利率,MLF利率不再發(fā)揮LPR定價(jià)的參考作用,由短及長的利率傳導(dǎo)關(guān)系進(jìn)一步理順。

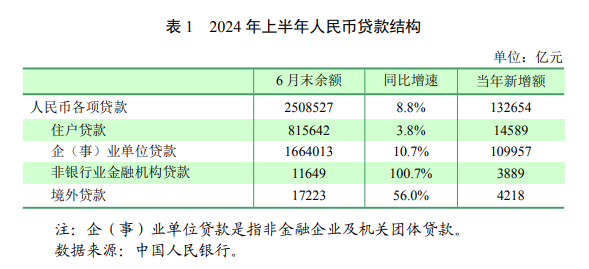

《報(bào)告》指出,央行更加注重引導(dǎo)信貸結(jié)構(gòu)調(diào)整優(yōu)化,先后設(shè)立5000億元科技創(chuàng)新和技術(shù)改造再貸款、3000億元保障性住房再貸款;推出房地產(chǎn)支持政策組合,擴(kuò)大碳減排支持工具支持對(duì)象范圍,落實(shí)好存續(xù)的各類結(jié)構(gòu)性貨幣政策工具。

總體看,重點(diǎn)領(lǐng)域貸款保持較快增長。6月末普惠小微貸款和制造業(yè)中長期貸款同比分別增長16.9%和18.1%,綠色貸款同比增長28.5%,均超過全部貸款增速。

一位業(yè)內(nèi)專家指出,央行抓住了住房租賃產(chǎn)業(yè)這一關(guān)鍵點(diǎn)。《報(bào)告》通過專欄闡釋了金融支持住房租賃產(chǎn)業(yè)的必要性和可行性,有利于兼顧當(dāng)前與長遠(yuǎn)。

從短期看,當(dāng)前房地產(chǎn)市場也處在調(diào)整的特殊時(shí)期,很多新房賣不出去、二手房產(chǎn)空置,加大對(duì)住房租賃產(chǎn)業(yè)的支持,有助于盤活存量去庫存,平衡房地產(chǎn)市場供求,穩(wěn)定預(yù)期。

從長遠(yuǎn)看,總量上我國已“不缺房”,但結(jié)構(gòu)上還有調(diào)整空間,新市民、青年人想租“好房子”;堅(jiān)持租售并舉,支持越來越多的住房租賃優(yōu)質(zhì)企業(yè)進(jìn)入市場,發(fā)展住房租賃產(chǎn)業(yè),這些都是未來房地產(chǎn)新模式的重要方向。

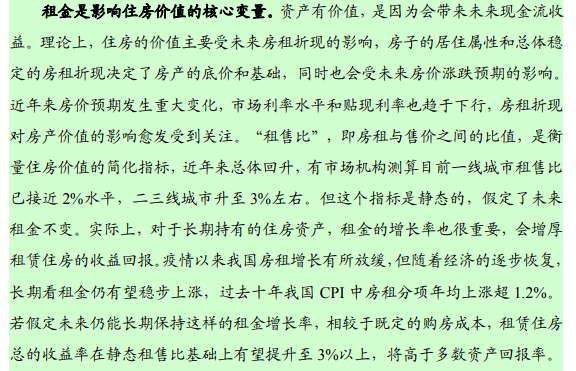

《報(bào)告》強(qiáng)調(diào),租金是影響住房價(jià)值的核心變量。住房的價(jià)值主要來源于未來房租折現(xiàn),其決定了房產(chǎn)的底價(jià)和基礎(chǔ)。市場經(jīng)常提到的“租售比”指標(biāo),近年來總體回升,未來租金增長的影響也會(huì)逐步顯現(xiàn)。

市場人士分析,對(duì)于給定的購房成本,租售比與未來租金增長率加總,才能反映租賃住房總的收益率,目前很多城市和租賃需求比較旺的地區(qū)都達(dá)到了3%以上,高于多數(shù)資產(chǎn)回報(bào)率。從國際比較看,剔除房產(chǎn)稅后的可比口徑下,美、日租售比都在4%以上,英國也在3.5%左右。隨著國內(nèi)住房市場深度發(fā)展及居住觀念更為多元化,租房的選擇也會(huì)增多,我國租房收益率還有提高空間。

《報(bào)告》認(rèn)為,目前我國住房租賃業(yè)務(wù)仍處于起步階段,市場發(fā)展模式還在探索階段。央行及時(shí)推出保障性住房再貸款新工具,支持企業(yè)批量收購存量住房用作保障性住房,能比較快地形成規(guī)模效應(yīng),同時(shí)多地也在財(cái)稅、土地、配套設(shè)施等方面提供政策支持,這些都能起到降低企業(yè)成本、增強(qiáng)產(chǎn)業(yè)商業(yè)可持續(xù)性的作用。

有了這些金融和地方財(cái)政政策的支持,未來隨著住房租賃企業(yè)經(jīng)營能力提升和市場商業(yè)化有效運(yùn)轉(zhuǎn),住房租賃市場將迎來更廣闊空間,長期看也能促進(jìn)房地產(chǎn)業(yè)發(fā)展模式有序轉(zhuǎn)型。

《報(bào)告》還以專欄方式介紹了資管產(chǎn)品凈值化機(jī)制對(duì)公眾投資者的影響。一位業(yè)內(nèi)專家指出,央行普及金融知識(shí),意在向投資者提示債市風(fēng)險(xiǎn)。今年以來,債市持續(xù)火熱,相關(guān)資管產(chǎn)品凈值和年化收益率走高,吸引了不少公眾投資者。7月末銀行理財(cái)平均年化收益率超過3%,而當(dāng)前多家銀行3年定期存款掛牌利率不到2%,部分投資者就將銀行存款轉(zhuǎn)換成這類理財(cái)產(chǎn)品。

過去幾個(gè)月,央行已通過多個(gè)渠道向市場提示債市風(fēng)險(xiǎn),業(yè)內(nèi)人士分析,本期《報(bào)告》設(shè)置這一專欄,也是在提醒公眾投資者理性評(píng)估市場風(fēng)險(xiǎn),審慎開展相關(guān)資管產(chǎn)品投資。

《報(bào)告》強(qiáng)調(diào),凈值化有助于明確資管產(chǎn)品風(fēng)險(xiǎn)和收益歸屬,真正體現(xiàn)“賣者盡責(zé)、買者自負(fù)”的資管本質(zhì)。據(jù)市場專家介紹,在凈值化機(jī)制下,投資收益率隨凈值動(dòng)態(tài)變化,若債市轉(zhuǎn)向,相關(guān)資管產(chǎn)品凈值也會(huì)回撤,投資者不能只依據(jù)當(dāng)前年化收益率進(jìn)行投資決策,若贖回時(shí)機(jī)不當(dāng),可能會(huì)從浮盈轉(zhuǎn)為實(shí)虧。

此外《報(bào)告》也提醒公眾投資者要綜合權(quán)衡投資產(chǎn)品的風(fēng)險(xiǎn)和收益。在凈值化環(huán)境下,資管產(chǎn)品投資收益和風(fēng)險(xiǎn)是對(duì)等的,實(shí)際收益最終依賴于底層資產(chǎn)市場價(jià)值的動(dòng)態(tài)變化,具有不確定性,投資者應(yīng)當(dāng)基于自身風(fēng)險(xiǎn)承受能力,理性判斷不同投資產(chǎn)品收益。存款利率看似偏低,收益是確定可實(shí)現(xiàn)的,對(duì)風(fēng)險(xiǎn)偏好較低的投資者而言,未嘗不是理性選擇。

業(yè)內(nèi)專家分析,近幾個(gè)月長債收益率持續(xù)、快速下行,既反映市場對(duì)長期增長預(yù)期偏弱,也有短期供求擾動(dòng)的影響。從我國2035年要實(shí)現(xiàn)人均GDP翻番目標(biāo)和長期經(jīng)濟(jì)基本面看,市場預(yù)期與經(jīng)濟(jì)長期增長情況是存在偏差的,當(dāng)前這么低的長債收益率是不可持續(xù)的。

未來利率回升,債券價(jià)格就會(huì)下跌,投向債市的資管產(chǎn)品凈值也會(huì)隨之回撤,現(xiàn)在入場的投資者,高位接盤的風(fēng)險(xiǎn)很大。凈值化機(jī)制下,資管產(chǎn)品沒有剛性兌付,投資者所承擔(dān)的風(fēng)險(xiǎn)與股市、債市投資的邏輯本質(zhì)上是類似的。2022年銀行理財(cái)產(chǎn)品贖回潮中,不少產(chǎn)品破凈,很多投資者就因此遭受了虧損。

封面圖片來源:視覺中國-VCG41N1455171132

如需轉(zhuǎn)載請(qǐng)與《每日經(jīng)濟(jì)新聞》報(bào)社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報(bào)社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請(qǐng)作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2024 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112