每日經濟新聞 2024-08-11 09:10:59

每經記者 肖芮冬 每經編輯 趙云

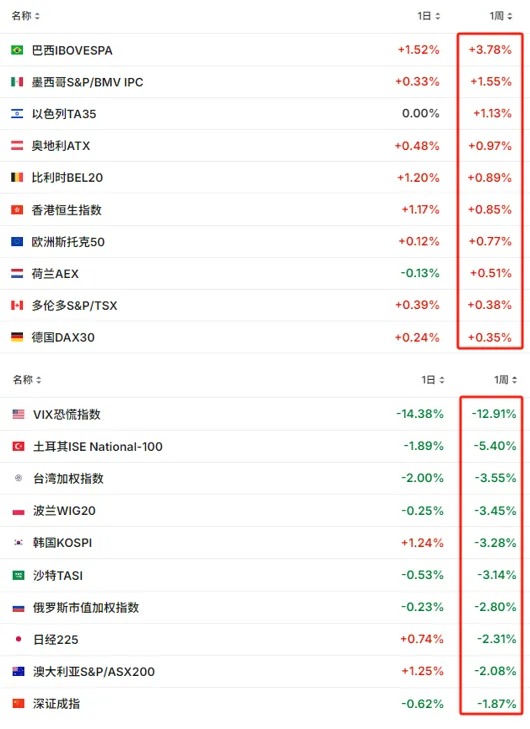

剛過去的交易周(8.5~8.9),全球資本市場都經歷了不小的震蕩。在堪稱史詩級的“黑色星期一”過后,部分股市在后續交易日已有所修復。

但風暴的“源頭”日本股市,暫時未完全收復失地。

A股方面,雖然主要指數跌幅都不大,但修復力度也不盡如人意。

一方面,此前紅利資產+短線連板的“兩頭熱”行情,上周以來逐漸陷入雙雙遇冷的局面。尤其是短線的退潮,令當下市場情緒落入冰點。

另一方面,本周市場成交額也持續萎縮,甚至在周五創下了5600多億的年內新低(實際上是近兩年新低)。受限于此,市場即便有心上攻也明顯乏力。

為什么量能在此時探底?“地量見地價”的規律又能否盡快應驗?

本期復盤,我們就著重分析這個問題。

增量資金匱乏,盤面上就能找到一些誘因,比如:

(1)賺錢效應減弱,短線資金收手

周一騰達科技斷板后,連板高度由6板降至周五的4板。

周五,航天科技一字跌停;凱瑞德、長城電工則于盤中上演“天地板”。

上漲家數于周二修復后,便持續減弱;漲停家數則在周五觸底。

板塊來看,本周白酒、地產、種植業相關概念也比較活躍;網約車、貴金屬、芯片等跌幅居前。

有觀點認為,本周后半段,資金已開始積極嘗試回流一些低位板塊,雖然延續性相對一般,但這也可視為當前盤面的一種積極信號。當前市場還未走出具有共識的新主線,所以下周部分資金可能會選擇回流進行反核博弈,但最終能反核成功的畢竟是少數,多數退潮個股都會在短線反抽后再度回落。所以這樣的博弈并不是一定要參與。

(2)北向資金流出

Wind數據顯示,周五北向資金大幅凈賣出77.65億元,本周合計凈賣出147.6億元。

值得注意的是,本周過后,年內北向資金由凈流入轉為流出,最新數據為合計凈賣出17.43億元。

周度表現看,東山精密、貴州茅臺、紫金礦業凈買入額分別為7.54億元、7.14億元、6.74億元。

賣出一側,美的集團、寧德時代本周凈賣出額分別為10.03億元、9.68億元。值得注意的是,自7月31日以來,寧德時代已連續8個交易日遭凈賣出。

不過,在北向賣出為主的勢頭下,信達證券發現,截至周五,北向資金紅利風格暴露度為0.83,上月值為0.76,意味著北向持倉中紅利的權重相較前期有明顯回升。

中金公司表示,在經濟逆風期,成長風格和景氣度都確定性較弱的情況下,投資于傳統和成熟型企業的紅利策略無疑成為了資金不可多得的“避風港”。在“安全“和“防御“為主的投資風格影響下,紅利策略仍然具備長期的配置價值。

而除了盤面上能看出的原因,綜合券商研報來看,8月份全市場流動性本身也有偏緊的擔憂。

隨著政府債發行開始上量,資金面邊際收斂。據華西證券統計,本周政府債共計凈繳款4767億元,為近十周以來最高,周內主要分布在周三至周五,資金利率也從周一、周二的階段低點轉為上行。

央行在公開市場凈回籠資金7597.6億元,周一至周三投放量逐日縮小,而后隨著資金面有所收斂,周四、周五加大投放,不過整體投放規模并不大。

當政府發行債券增多時,意味著市場上的資金需求增加,如果央行不采取相應措施,則可能會暫時吸收市場流動性,導致市場資金面收緊。

財通證券此前研報指出:

一方面,7月關鍵期限普通國債的單只規模明顯下降,或主要為地方債集中發行讓路,8月國債發行或將延續此趨勢,根據三季度國債發行計劃,我們預計8月國債發行約1.02萬億元;另一方面,7月政治局會議再次提及“加快地方債發行和使用”,參考各地已披露的發行計劃,我們預計8月地方債發行規模約1.03萬億元。

總的來看,8月政府債發行規模在2.05萬億元左右,剔除大概率到期續作的特別國債后,8月政府債凈融規模約1.5萬億元,供給壓力明顯加大。

資金收緊風險幾何?

從資金供需角度看,考慮政府債凈供給規模抬升,財政收入低于支出,我們預計政府存款或將環比增加約7150億元,對流動性造成一定壓力;8月信貸投放回升,銀行繳準規模或增長約870億元;而外匯占款、貨幣發行對流動性的影響預計有限。

總的來說,在排除逆回購和MLF到期因素的情況下,8月流動性缺口約8500億元,壓力核心來自于政府債供給放量,因此資金面或邊際收斂。

不過,據上證報報道,盡管有政府債發行,但過去三年,8月均為下半年資金利率中樞最低點。通常,8月既非繳稅大月,也沒有跨季壓力,歷史上資金利率中樞略低于7月。因而,業內人士分析,從季節性規律來看,若沒有外生沖擊和央行主動收緊資金面的情況,今年8月資金面預計仍將維持偏寬松的狀態。

8月通常為財政凈支出月份,財政支出會對流動性形成補充。據國海證券測算,2019年至2023年8月同期,公共財政平均凈支出為5157億元。該機構認為,可以采用上述歷史平均數據估算2024年8月財政凈支出強度,同時該筆財政支出下撥,或將形成同等規模的流動性補充。

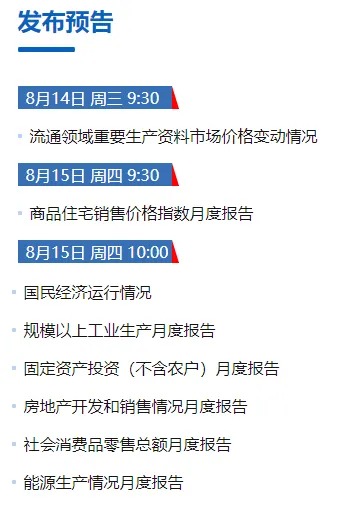

首先,下周(8.12~8.18)有不少經濟數據發布,集中在周四。包括國民經濟運行情況、7月70城房價數據等。

海外方面,8月13日,英國將發布6月失業率數據,美國公布7月PPI數據;8月14日,美國、英國將發布7月CPI數據;8月15日,英國、日本將發布二季度GDP數據。

市場層面,據Wind統計,下周A股共有49家公司限售股陸續解禁,合計解禁40.29億股,按8月9日收盤價計算,解禁總市值為517.76億元。解禁市值居前三位的是:海通證券(66.25億元)、乖寶寵物(59.89億元)、固高科技(59.16億元)。解禁數量居前三位的是:五礦新能(8.87億股)、海通證券(7.81億股)、廣鋼氣體(3.08億股)。

下周,中國人民銀行公開市場將有212.9億元逆回購到期,其中周一至周五分別到期6.7億元、6.2億元、0億元、71億元、129億元。此外,周四將有4010億元MLF到期。

另據華西證券研報,下周稅期將至,政府債凈繳款升至6000億+。

具體而言,8月15日(周四)為8月納稅截止日,16日稅期繳款,從往年情況來看,8月并非繳稅大月,稅期納稅規模約6000億-8000億元。政府債凈繳款規模達到6134.5億元,為今年以來最高,且周內主要集中在周四和周五,分別為4000億+、700億+;恰逢稅期,此外周四有4010億元MLF到期,多種因素疊加可能給資金面帶來階段性壓力。

其認為,資金面能否穩住,關鍵還在央行投放規模和形式,預計央行逆回購投放將放量,關注MLF投放量及降準的可能性。

封面圖片來源:視覺中國-VCG41N1350722136

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP