每日經(jīng)濟(jì)新聞 2024-08-15 14:00:51

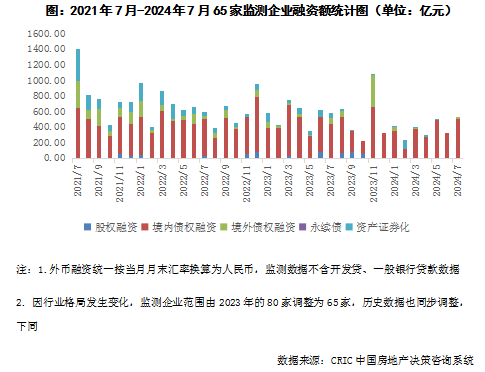

◎克而瑞數(shù)據(jù)顯示,今年7月,65家典型房企融資總量為523.46億元,環(huán)比增加63.8%,單月融資規(guī)模創(chuàng)下2024年以來新高。不過,前7月累計(jì)融資總量為2678.47億元,同比減少32%。

◎“由于當(dāng)前房地產(chǎn)市場沒有發(fā)生明顯改善,金融機(jī)構(gòu)等對行業(yè)預(yù)期仍然較弱。與此同時(shí),房企融資越多負(fù)債越多,后期償債壓力也會越大,而部分企業(yè)注重穩(wěn)健經(jīng)營,會主動減少負(fù)債規(guī)模,適度減少融資。”中指研究院企業(yè)研究總監(jiān)劉水指出。

每經(jīng)記者 陳利 每經(jīng)編輯 魏文藝

進(jìn)入下半年,房企融資出現(xiàn)了新變化。

8月13日,克而瑞發(fā)布數(shù)據(jù)顯示,今年7月,65家典型房企融資總量為523.46億元,環(huán)比增加63.8%,單月融資規(guī)模創(chuàng)下2024年以來新高。從融資結(jié)構(gòu)來看,7月房企境內(nèi)債權(quán)融資500.26億元,環(huán)比增加56.6%,同比增加12%;境外債權(quán)融資23.2億元,同比減少67.9%。

不過整體來看,今年以來房企融資仍然較為低迷。今年前7月,65家典型房企累計(jì)融資總量為2678.47億元,同比減少32%。克而瑞分析指出,房地產(chǎn)銷售仍未完全復(fù)蘇,因此未來仍有房企可能曝出債務(wù)違約事件,流動性問題仍需要行業(yè)注意。

中指研究院企業(yè)研究總監(jiān)劉水也向《每日經(jīng)濟(jì)新聞》記者表示:“由于當(dāng)前房地產(chǎn)市場沒有發(fā)生明顯改善,金融機(jī)構(gòu)等對行業(yè)預(yù)期仍然較弱。”

雖然7月65家典型房企的融資總量達(dá)523.46億元,環(huán)比增加63.8%,單月融資規(guī)模創(chuàng)下2024年以來新高,但同比仍減少9%。

記者注意到,7月65家典型房企融資中,僅萬科獲得的銀行貸款就達(dá)326.66億元,占比超過了60%。而累計(jì)來看,今年前7月,65家典型房企的融資額仍在縮減,累計(jì)融資總量為2678.47億元,同比減少32%。

7月18日,萬科公告稱,為滿足經(jīng)營需要,公司子公司深圳市九州房地產(chǎn)開發(fā)有限公司、重慶溪畔置業(yè)有限公司分別將持有的土地抵押給銀行,向銀行融資合計(jì)147.28億元,期限均為4年。

此前的7月11日,萬科還獲得了另一筆貸款,即萬科及其控股子公司萬科物流發(fā)展有限公司共向銀行申請27.41億元貸款,這些貸款通過股權(quán)質(zhì)押和資產(chǎn)抵押的方式獲得擔(dān)保。

不過需要指出的是,萬科獲得的銀行貸款也并非全是新增貸款,其中大部分是原有貸款的置換,且主要集中在項(xiàng)目層面的置換,公開的信用債和境外債則基本沒有新增。

此外,越秀地產(chǎn)、保利置業(yè)等房企也在7月進(jìn)行了發(fā)債融資。

其中,越秀地產(chǎn)是發(fā)債規(guī)模最大的企業(yè),僅在7月就完成發(fā)行了1筆16.9億元的境外綠色優(yōu)先票據(jù),以及2筆共15億元的公司債,合計(jì)31.9億元。

7月12日,越秀地產(chǎn)成功發(fā)行2024年第一期公司債,品種一發(fā)行規(guī)模為5億元,票面利率為2.25%,發(fā)行期限5年期,認(rèn)購倍數(shù)為6.36倍;品種二發(fā)行規(guī)模為10億元,票面利率為2.75%,發(fā)行期限10年期,認(rèn)購倍數(shù)為1.29倍。

值得一提的是,就在8月8日,越秀地產(chǎn)披露,其全資子公司廣州市城市建設(shè)開發(fā)有限公司已獲得中國銀行間市場交易商協(xié)會的批準(zhǔn),將在中國銀行間市場發(fā)行定向債務(wù)融資工具,發(fā)行規(guī)模不超過30億元。“此次定向債務(wù)融資工具的發(fā)行,將為公司提供額外的資金來源,以滿足公司的運(yùn)營需求和支持其長期發(fā)展戰(zhàn)略。”

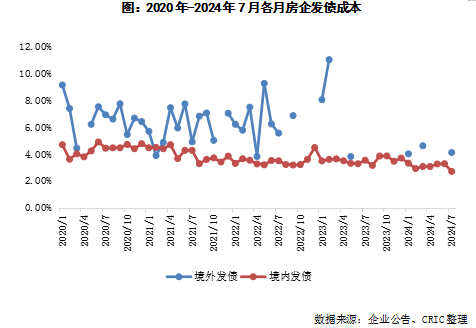

克而瑞數(shù)據(jù)顯示,7月65家典型房企發(fā)行債券150.5億元,環(huán)比減少2.9%,同比減少55.6%;平均融資成本為2.85%,環(huán)比降低0.41%,同比降低0.67%。“由于境內(nèi)發(fā)債的企業(yè)主要是首開、金隅、保利置業(yè)等國央企,因此境內(nèi)融資成本仍然保持在較低水平。”

在增發(fā)配股方面,中交地產(chǎn)于7月10日完成了5166.47萬股增發(fā),募集資金總額達(dá)4.44億元,扣除發(fā)行費(fèi)用后的凈額為4.38億元。此外,榮盛發(fā)展的增發(fā)計(jì)劃則仍在內(nèi)部評估中,廈門國貿(mào)則在8月6日回復(fù)了上交所關(guān)于公司增發(fā)計(jì)劃的問詢。

“整體看來,大多數(shù)上市房企在境內(nèi)的定增推進(jìn)仍較為緩慢,如保利發(fā)展、大名城等已經(jīng)被交易所同意注冊的增發(fā)方案至今也沒有完成,同時(shí)還有多家房企宣布終止定增。”克而瑞分析指出。

盡管房企境內(nèi)融資在7月有所改善,但境外融資依然不容樂觀。

克而瑞數(shù)據(jù)顯示,7月65家典型房企境外債權(quán)融資僅23.2億元,同比減少67.9%。另據(jù)中指研究院統(tǒng)計(jì),今年前7月,房企海外債發(fā)行規(guī)模僅為67億元,同比下降39.5%。從單月來看,房企5月無新發(fā)行債券,其余月份僅個(gè)別優(yōu)質(zhì)企業(yè)有能力發(fā)行海外債,如越秀地產(chǎn)、太古股份以及新鴻基地產(chǎn)就在7月成功發(fā)行了海外債。

“由于當(dāng)前房地產(chǎn)市場沒有發(fā)生明顯改善,金融機(jī)構(gòu)等對行業(yè)預(yù)期仍然較弱。與此同時(shí),房企融資越多負(fù)債越多,后期償債壓力也會越大,而部分企業(yè)注重穩(wěn)健經(jīng)營,會主動減少負(fù)債規(guī)模,適度減少融資。”劉水向每經(jīng)記者表示。

值得注意的是,進(jìn)入8月份,房企境外債發(fā)行出現(xiàn)了積極的一面,甚至有出險(xiǎn)民營房企成功發(fā)行了美元債。

據(jù)中國房地產(chǎn)報(bào),龍光、合景泰富委托摩根大通作為獨(dú)家承銷商,為香港半山豪宅凱玥項(xiàng)目的貸款安排了再融資。該筆貸款已于8月10日完成募資,共計(jì)募資10.5億美元,該貸款將用于支持凱玥項(xiàng)目的貸款償付及開發(fā)運(yùn)營。

“結(jié)合前期市場消息,該筆美元債為私募債,用于置換前期貸款和支持凱玥項(xiàng)目后續(xù)開展工作,資金成本可能相對較高。不過該項(xiàng)目目前銷售良好,現(xiàn)金流穩(wěn)定性相對較強(qiáng)。”劉水表示,短期來看,由于銷售市場尚在筑底復(fù)蘇過程中,境外債風(fēng)險(xiǎn)尚未出清,境外債發(fā)行仍將向少數(shù)優(yōu)質(zhì)房企開放,房企境外融資市場整體回暖尚待時(shí)日。

此外,在債務(wù)違約方面,據(jù)東方金誠監(jiān)測,7月新增3只境內(nèi)債展期債券,涉及債券余額為41.9億元,涉及主體為廈門中駿、旭輝集團(tuán)和當(dāng)代節(jié)能置業(yè),其中廈門中駿為首次發(fā)生境內(nèi)債展期。

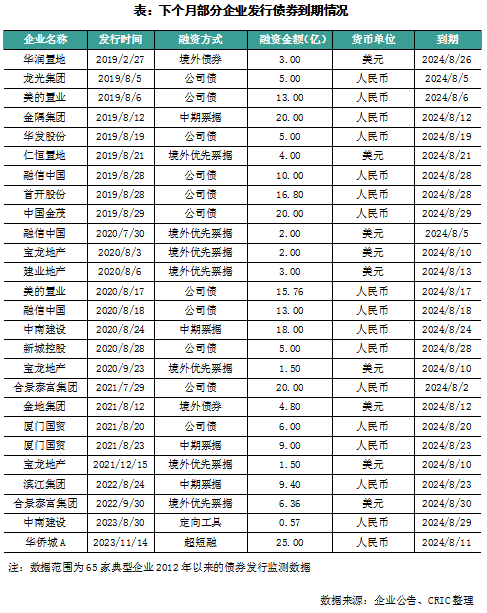

克而瑞數(shù)據(jù)顯示,7月有19筆房企債券到期,剔除掉已經(jīng)提前贖回的部分之后約為267億元,環(huán)比減少42%。8月將有26筆房企債券到期,剔除掉已經(jīng)提前贖回的部分后約為402億元,環(huán)比增加51%。

值得注意的是,今年上半年,房企債券到期規(guī)模達(dá)2799億元,而債券發(fā)行規(guī)模僅有961億元,新發(fā)行債券顯然已無法覆蓋到期舊債。不僅如此,受近年來房企債務(wù)展期影響,據(jù)克而瑞監(jiān)測,2025年房企到期債券規(guī)模將超過5000億元,相較于2024年同比增加7%。

“整體看來,由于近期房企融資仍然較為低迷,再加上房地產(chǎn)銷售仍未完全復(fù)蘇,因此未來仍有房企可能曝出債務(wù)違約事件,流動性問題仍需要行業(yè)注意。”克而瑞分析指出,不同房企可能面臨的“終局”也不同。

尤其對出險(xiǎn)房企而言,雖然有融資協(xié)調(diào)機(jī)制的加持,但銀行在辦理貸款抵質(zhì)押擔(dān)保時(shí),大多出險(xiǎn)房企能用于抵押貸款的標(biāo)的較少,在市場化機(jī)制下取得銀行貸款仍較難。“對于這類企業(yè),建議相關(guān)部門加大出清力度和速度,通過市場化手段讓出險(xiǎn)企業(yè)早日實(shí)現(xiàn)債務(wù)重組或破產(chǎn)清算,通過債務(wù)重組來實(shí)現(xiàn)價(jià)值重塑,是解決目前行業(yè)信用問題的有效方式。”克而瑞分析認(rèn)為。

對仍能正常運(yùn)營的房企而言,克而瑞認(rèn)為,當(dāng)務(wù)之急是把握政策做好債務(wù)接續(xù),如通過增信支持政策,借助信用保護(hù)工具、連帶責(zé)任擔(dān)保等增信方式實(shí)現(xiàn)“借新還舊”,還可通過發(fā)行ABS、REITs等方式盤活經(jīng)營性物業(yè),積極嘗試經(jīng)營性物業(yè)貸款用于償還存量貸款和公開市場債券。

封面圖片來源:每日經(jīng)濟(jì)新聞 劉國梅 攝

如需轉(zhuǎn)載請與《每日經(jīng)濟(jì)新聞》報(bào)社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報(bào)社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2024 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112