每日經濟新聞 2024-08-15 14:29:45

◎中指研究院研究副總監徐躍進分析認為,從數據上看,全國層面,受高基數效應減弱影響,1—7月新建商品房銷售額、銷售面積同比降幅繼續收窄。整體上看,隨著政策效果有所減弱以及市場傳統淡季來臨,新房市場仍面臨較大調整壓力。

◎“預計8月份新房交易同比轉正的城市數量會增加,將進一步促進市場預期調整。”易居研究院分析認為,去年同期月份總體呈現降溫態勢,今年二季度購房政策持續加碼釋放積極效應,目前新房最大銷售壓力期已過,有筑底回暖趨勢。

每經記者 陳利 每經編輯 魏文藝

樓市進入下半年,新房市場出現了新變化。

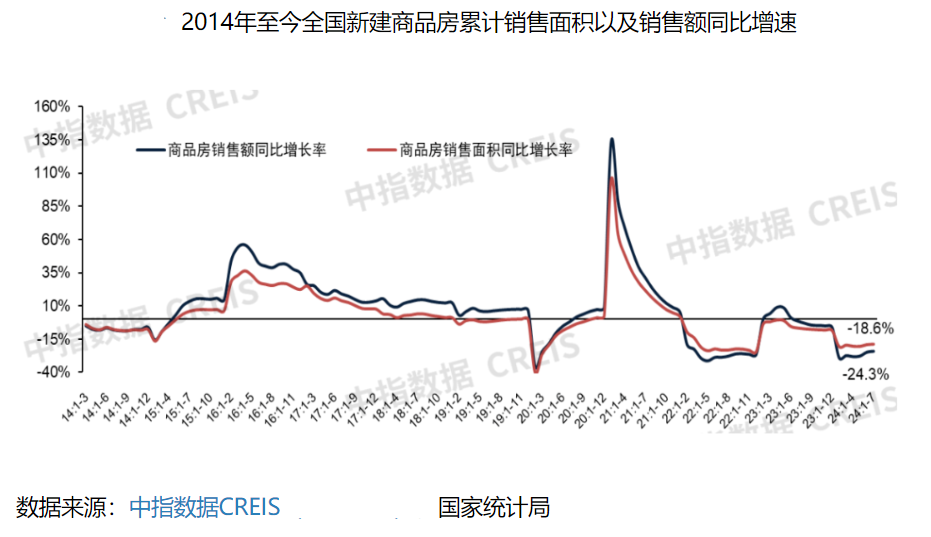

8月15日,國家統計局公布數據顯示,今年前7月,全國新建商品房銷售面積54149萬平方米,同比下降18.6%;新建商品房銷售額53330億元,同比下降24.3%。兩項降幅均收窄。

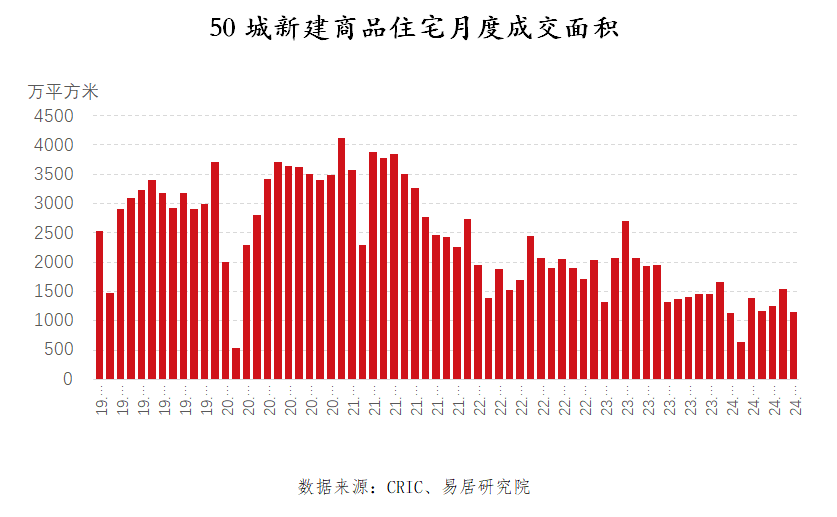

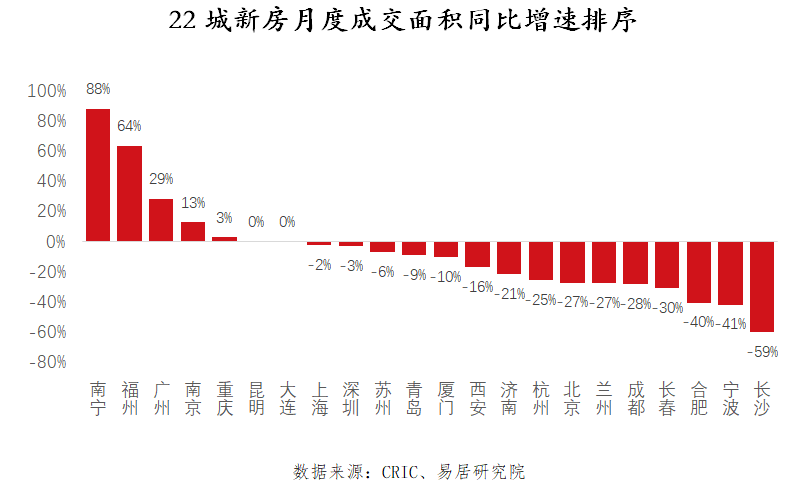

另據上海易居房地產研究院(以下簡稱易居研究院)最新報告,7月全國50個重點城市新建商品住宅成交面積為1141萬平方米,環比減少26%,同比減少13%。值得一提的是,南寧、福州、廣州、南京和重慶5個城市的新建商品住宅成交面積在7月份均實現同比正增長。

《每日經濟新聞》記者注意到,今年2月份,全國50個重點城市新建商品住宅成交面積同比增速為-69%,后續月份降速指標總體呈現逐月收窄態勢,當前該指標已連續5個月收窄。累計來看,前3月累計成交面積同比增速-48%,前7月則收窄至-38%,同比降速曲線收窄。

“預計8月份新房交易同比轉正的城市數量會增加,將進一步促進市場預期調整。”易居研究院分析認為,去年同期月份總體呈現降溫態勢,今年二季度購房政策持續加碼釋放積極效應,目前新房最大銷售壓力期已過,有筑底回暖趨勢。

根據易居研究院報告,7月份全國50個一、二、三四線城市新建商品住宅成交面積分別為200萬平方米、613萬平方米、328萬平方米,環比增速分別為-19%、-31%、-21%,同比增速分別為-1%、-19%、-8%。

從前7月累計來看,全國50個一、二、三四線城市新建商品住宅成交面積分別為1247萬平方米、4490萬平方米、2517萬平方米,同比增速分別為-28%、-41%、-38%。當前銷售數據相比去年同期普遍萎縮三成,相比2019年大致縮水20%、60%和65%。

對此,易居研究院認為,一線城市的房地產市場更抗壓,二三線城市的市場調整壓力較大。各地要結合此類萎縮程度,進一步在購房政策方面發力,以更好提振交易行情。

記者注意到,盡管7月整體新房成交量在下降,但全國22個城市中仍有福州、南京和成都3個城市出現環比正增長;南寧、福州、廣州、南京和重慶5個城市的新房成交面積同比均實現正增長。其中,南京和福州在7月均實現同比、環比雙增長。

以南京為例,7月5日,南京取消了已執行7年的商品住房項目公證搖號銷售要求,由開發企業自主銷售;同日,南京住房公積金管理中心發布通知,調整多子女家庭住房公積金貸款額度,新購房公積金貸款最高可貸額度上浮20%,即個人60萬元、家庭120萬元。疊加此前降首付比例、下調公積金和商業貸款利率等政策效應的逐步釋放,自6月以來南京新房成交量穩步提升。

克而瑞數據顯示,7月南京新房成交面積達40.39萬平方米,相比去年同期的36.13萬平米上漲11.80%;新房價格時隔9個月重回“3字頭”,受7月豪宅集中備案影響,整體均價拉升至31588元/平方米。

而隨著商品住宅銷售流速提升,商品住宅庫存持續下降。至6月末,南京商品住宅可售面積653.89萬平方米,去化周期17.91個月。至7月末,南京商品住宅可售面積下降至637.26萬平方米,去化周期進一步降低至17.86個月,江北新區、玄武區、江寧區、浦口區和六合區的去化周期均低于18個月,秦淮區、鼓樓區和雨花臺區的去化周期均低于14個月。

而廣州則是四個一線城市中新房成交量同比唯一上漲的城市。自“5·28新政”出臺后,廣州樓市信心加速重建。盡管利好邊際效應逐步減弱,疊加進入傳統成交淡季,廣州樓市交易氛圍有所回落,但仍處于高位。

克而瑞統計顯示,受七八月份傳統營銷淡季影響,7月廣州樓盤開盤加推數量大幅減少,供求慣性回落,全月一手住宅成交5134套,環比下降33%,但同比增長11%,好于去年同期。“廣州樓市整體表現在預期之中,預計8月亦將保持平穩,下個營銷發力節點將是‘金九銀十’。”克而瑞分析指出。

中指研究院研究副總監徐躍進分析認為,從數據上看,全國層面,受高基數效應減弱影響,1—7月新建商品房銷售額、銷售面積同比降幅繼續收窄。整體上看,隨著政策效果有所減弱以及市場傳統淡季來臨,新房市場仍面臨較大調整壓力。

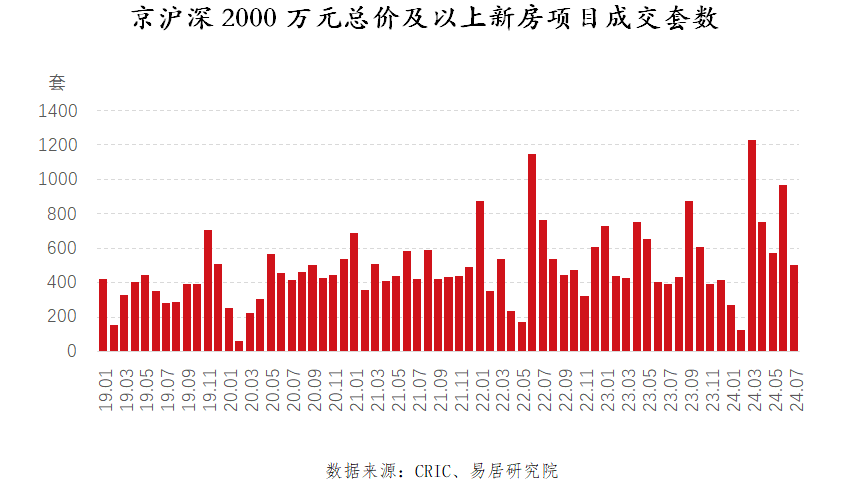

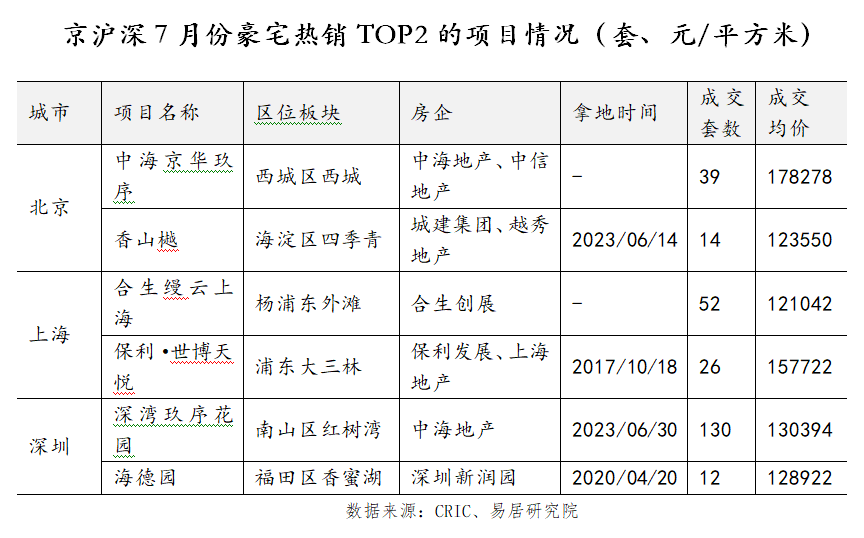

值得注意的是,7月份多個城市的豪宅市場迎來新一波熱潮。

報告顯示,今年7月,北京、上海和深圳三個城市2000萬元總價及以上新房成交套數為500套,環比減少49%,同比增長28%。三個城市2019—2024年前7月的豪宅交易套數分別為2371套、2275套、3397套、4085套、3795套和4418套。這也說明,上述三個城市的豪宅交易是最近五年最熱的。

以上海為例,7月進入樓市傳統淡季,上海豪宅市場活躍度走低,新盤供應放緩,供應量環比大幅下滑,整體成交環比量價齊跌。

但據克而瑞數據,上半年上海23個豪宅樓盤總網簽套數為3972套。其中,總價3000萬元以上高端樓盤成交了1544套,同比增加221%,成交規模為近10年來最高。供應方面,上半年上海累計供應23個單價均價超10萬元/平方米的高端盤,其中20個樓盤開盤首日去化率超過七成。

如3月28日,中海•順昌玖里項目開盤當日,就以196.53億元的銷售額創下了全國商品房單次開盤的最高紀錄;6月24日,中海•順昌玖里風貌別墅取證入市,以29.8萬元/平方米再次刷新上海新房均價的歷史新高,49套房源首開迅速售罄。

隨著房企年中業績沖刺結束,上海市場7月呈周期性回落,市區豪宅放緩入市,無紅盤拉升整體活躍度,供需齊跌,熱度分化明顯。

進入8月,上海仍有不少豪宅項目蓄勢待發。除了結束認籌的融創外灘壹號院二期外,還有前灘百合園、錦園,單價均超過17萬元/平方米。此外,在8月7日結束的上海第四批土拍中,原小米總部地塊被綠城以超13萬元/平方米的樓面價獲得,成為全國單價“地王”。

“預計未來一段時間內,去庫存仍將是政策主軸。”同策研究院分析指出,隨著下半年宏觀經濟政策逐步落地穩定市場預期,上海漸進式釋放樓市寬松政策,或將再次刺激市場釋放一波需求。

豪宅的熱銷不僅是在一線城市,熱點二線城市同樣如此。如成都,7月麓湖鈺潭、玄鳥灣二期5號樓開盤,套均總價分別達到900萬元、1400萬元,當天即售罄;位于金融城的交子•天元開盤當天成交超30億元,其中一次性購買2套及以上的業主就占據的相當大比例;更早之前的招商•翎雲閣開盤,總價千萬元級的產品1小時成交112套;同樣是千萬級產品的錦宸府兩次開盤,中簽率僅為5%和6%。

克而瑞統計的2024年上半年全國千萬級房源成交前十的城市中,在總價1000萬—3000萬元的成交套數中,成都以381套位排在全國第六位。

“豪宅交易較熱一方面是由于資金避險情緒較強,豪宅的稀缺性、保值增值空間、滿足改善型居住需求等特征,吸引了更多資金進入;另一方面,則是當前開發豪宅類的房企心態更平和、捂盤較少,而沖刺和加快項目出清的心態較重。”在易居研究院看來,這也進一步印證了房地產市場向好的趨勢,也有助于相關房企加快回籠資金,改善現金流狀況。

對于后市發展,易居研究院表示,當前全國50個重點城市市場調整是比較充分的,在后續政策引導、供求關系和房價的調整過程中,其持續復蘇的基礎較好。“8月份預計新房交易同比轉正的城市數量會增加,對于市場預期調整具有非常好的作用。”

封面圖片來源:每日經濟新聞 資料圖

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP