每日經濟新聞 2024-08-16 18:45:24

對于廣州港而言,“國際航運樞紐”仍是目標所在;而如果從港口角度審視廣州發展,又能否找到新的突破口?

每經記者 楊棄非 每經編輯 劉艷美

圖片來源:攝圖網_501632068

廣州正謀求航運能級再突破,重塑航運新優勢。

不久前,廣州發布《建設廣州國際航運樞紐三年行動計劃(2024—2026年)》,為廣州港“建設世界一流港口”、推動廣州走向國際航運樞紐,拿出新一份行動方案。這也是2015年以來,廣州連續出臺的第四份“三年行動計劃”。

廣州為何如此高調、持續地謀劃港口發展?

坐擁世界上唯一一個兩千多年長盛不衰的港口,如果說航運是經濟發展的晴雨表,那這一點在廣州表現得格外明顯。

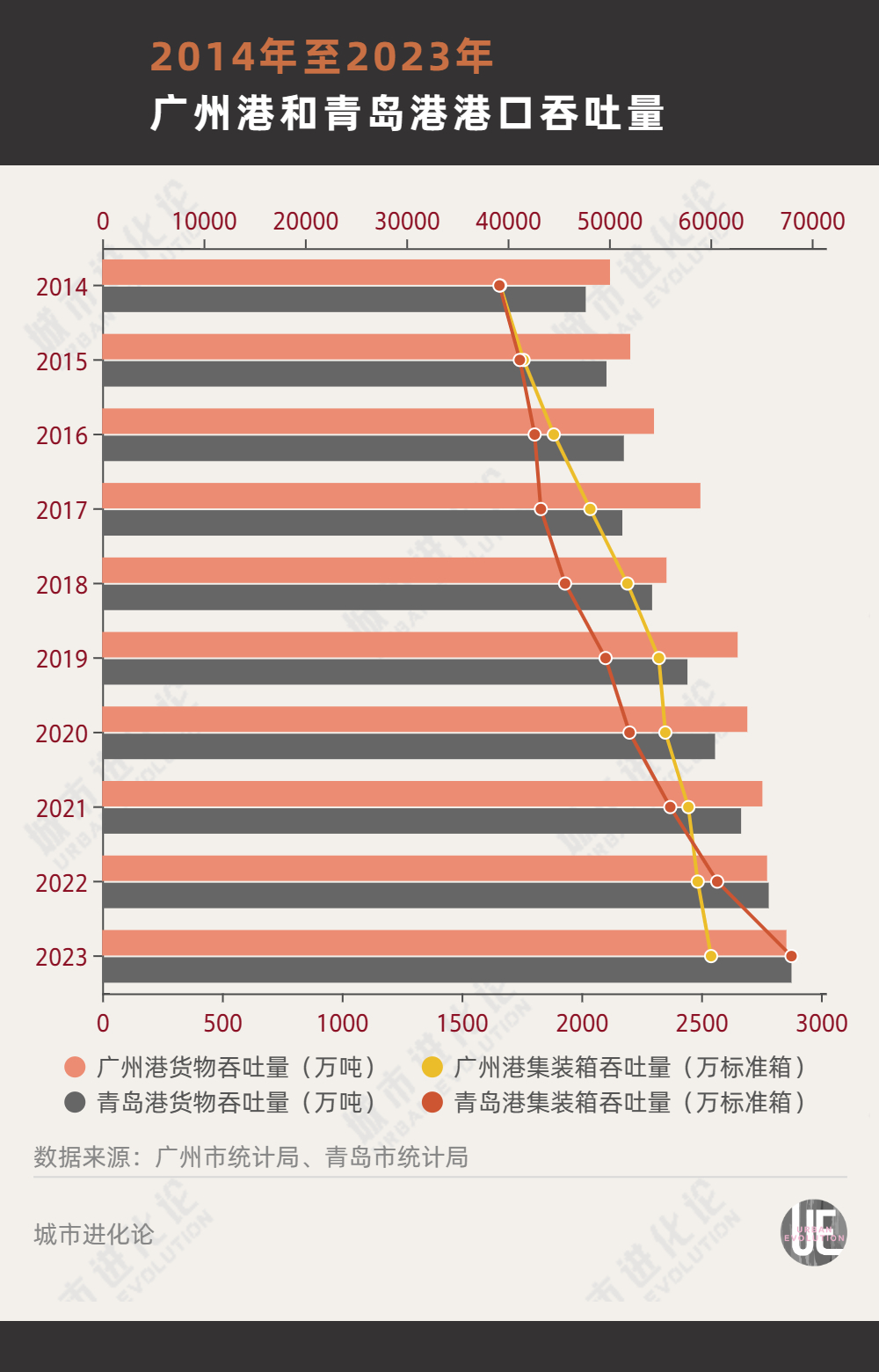

廣州依港而生、因港而興,成為千年不敗的商貿之都。而近年來,廣州經濟面臨挑戰,與重慶的“第四城”之爭尤為激烈;而在港口方面,2022年,廣州港貨運吞吐量和集裝箱吞吐量雙雙被青島港反超,排名均降至全國第五。

港口是廣州的歷史基因和城市標識,也是其他城市難以比擬的基礎。在世界銀行發布的2023年全球集裝箱港口績效指數(CPPI)中,廣州港位居世界前列、全國第三。

對于廣州港而言,“國際航運樞紐”仍是目標所在;而如果從港口角度審視廣州發展,又能否找到新的突破口?

時間回到2015年4月,廣東自貿區正式掛牌成立,廣州南沙納入自貿區。幾個月后,廣州啟動第一輪行動計劃,提出舉全市之力建設廣州國際航運中心。2016年,廣州又提出著力打造樞紐型網絡城市,“國際航運樞紐”成為三大戰略樞紐建設內容之一。

近年來,關于廣州港的發展問題,一直牽動人心。其中最引人關注的一次討論,是因為深中通道的方案選擇。

伴隨“東隧西橋”方案落地,一種代表性觀點如隧道專家王夢恕曾撰文指出,這“將限制廣州市的發展及國防交通要求,難以適應未來港口通航船舶大型化的發展趨勢,制約了船舶等大型裝備制造產業布局的實施,限制了大型港口集裝箱機械進港”。

彼時,當地正期待廣州港的新一輪突破,被寄予帶動廣州提檔升級的厚望。有人提到,廣州定位為國際綜合交通樞紐,修建大橋應考慮整體布局。

在灣區城市的多方博弈下,更有觀點認為,如何處理廣州港和跨海大橋之間的關系,實際上源于如何理解廣州港的重要性。

而據中山大學嶺南學院教授林江觀察,雖然廣州港很早就定下建設國際航運樞紐的目標,但建設層級較低,建設方式也多憑“慣性”,政策力度不夠強。

最終,這場有關廣州港未來的爭論以官方回應告一段落。2019年,廣東省發改委在一則對省政協委員提案的答復函中指出,深中通道“充分考慮了未來船舶大型化的發展需求,充分考慮了特種工程船舶及海工裝備進出需求,能夠滿足廣州南沙港航運發展的需要”。

眼下,有關廣州港的定位問題更近在眼前。

大灣區港口格局正在經歷一輪重塑。從港口集裝箱吞吐量份額變化看,2010~2022年期間,香港港口占大灣區港口集裝箱吞吐量份額由35.2%降至19.9%,深圳港份額基本穩定維持在32%~36%,廣州港所占份額則從18.8%提升至29.8%。從這個意義上說,廣州港增長態勢強勁,成為大灣區港口集裝箱增長的主要拉動力。

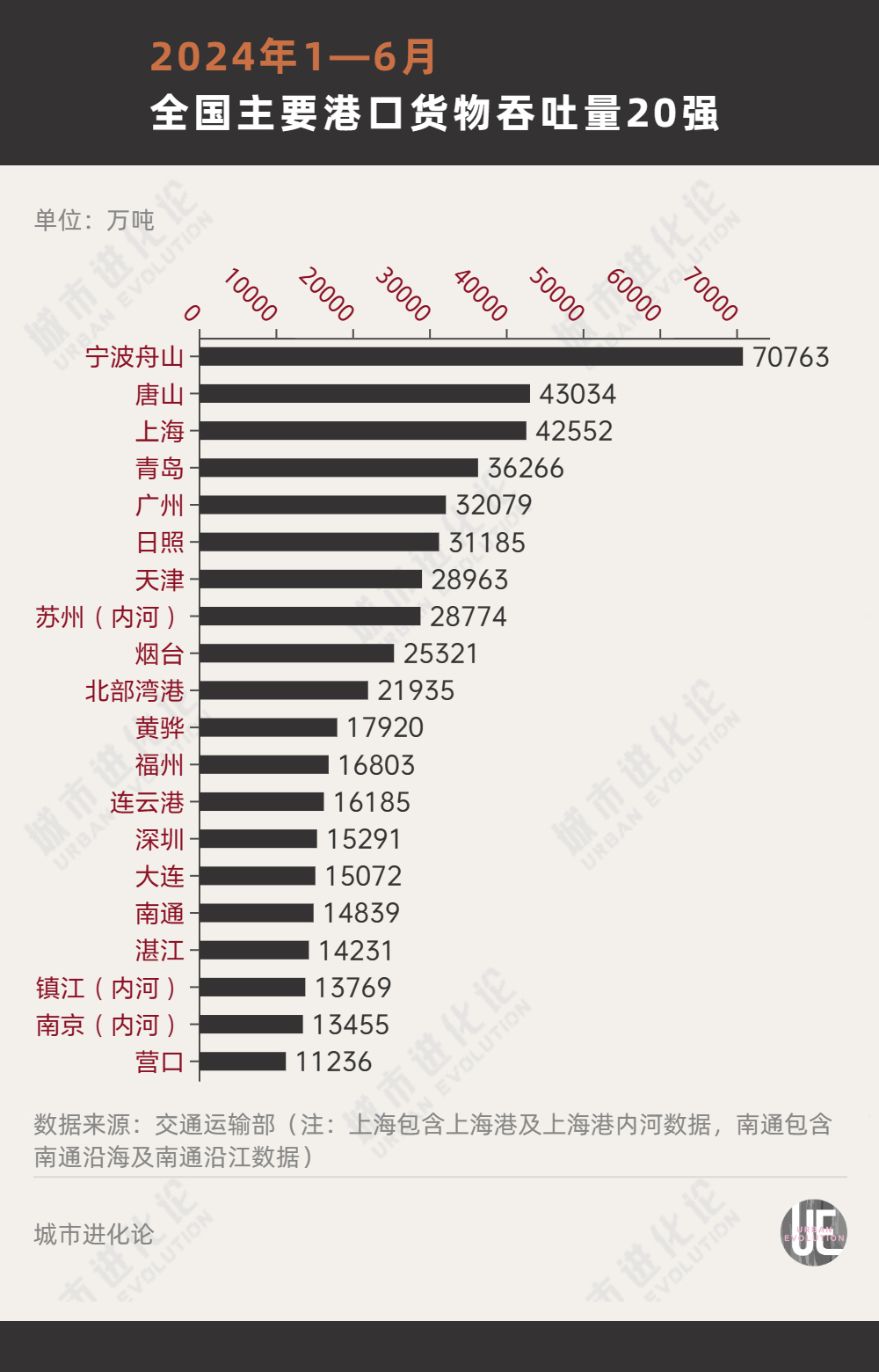

但放在全國來看,廣州港貨運吞吐量、集裝箱吞吐量不僅被青島港超越,身后的日照港也在加速追趕——今年上半年,其貨運吞吐量與廣州港的差距已不到1000萬噸。

這背后,是廣東港口吞吐量排名整體下滑。根據交通運輸部數據,2022年,廣東沿海港口吞吐量下滑3.4%至17.6億噸,被山東以18.9億噸反超,降至全國第二。

林江分析指出,前些年,廣東港口吞吐量增長較快,源于較強的進出口增勢。如今,一面是全球貿易局勢變化、復雜性增加,一面是經濟下行壓力較大,加之廣州等城市具有優勢的加工貿易產業出現外遷跡象,均對港口吞吐量造成影響。

作為廣東最大的港口,廣州港無疑需要挑起大梁。而要實現這一目標,重塑自身地位、找準發力方向尤顯關鍵。

從地理位置來看,廣州港地處珠江入海口和珠三角中心地帶。一面連接珠江流域得天獨厚的水運資源,一面背靠廣東發達制造業,令廣州港成為原材料、能源等領域的重要集散中心。2001年開工建設的南沙港區進一步邁向珠三角地理幾何中心位置,帶動廣州港從內河港轉變為海港。

但與國內眾多世界級港口以外貿為主不同,廣州港的優勢在內貿,內貿集裝箱吞吐量多年位居全國第一。

這似乎與廣州開放前沿的形象不太一致。對此,廣州港有關負責人曾解釋,廣州自唐宋起就是全國對外貿易的最大口岸,上世紀80年代以來,船舶迅速大型化,當時黃埔港進港航道水深僅9米,無法適應船舶需求,遠洋干線不得不撤離,直到2004年南沙港區一期4個深水泊位建成投產,才初步實現突破。

與此同時,香港與深圳港外貿運輸不斷發展,恰好與廣州港形成互補,在集裝箱運輸上,廣州港逐漸成為深圳、香港港的喂給港。

即便廣州港近年來一直依托南沙港發力外貿、拓展航線,但并沒能從根本上扭轉外貿的弱勢。有分析指出,一個重要原因在于,歐美客戶大多采用FOB(指定裝運港)貿易條款,客戶會因為習慣對于發貨港口形成路徑依賴。

圖片來源:攝圖網_502495918

而隨著外貿環境愈加復雜,越來越多人注意到內貿的重要性,以及廣州作為內貿大港的新優勢。

此前,中國宏觀經濟研究院研究員張燕生曾向城叔談到,我國正在構建以國內大循環為主的雙循環發展格局。從數據上看,我國外貿依存度2021年已經下降到34%,2034年很可能進一步降至24%;開放的含義也將從對外的問題過渡到經濟、產業、城市和人才的國際化。“這樣一來,今后究竟是廣州更重要還是深圳更重要,暫時就很難說清楚了。”

換句話說,依托內貿優勢,廣州港有望進一步提升“中心”地位。

有業內專家指出,此次廣州新政的重點在于港產城聯動,應對外部變化的壓力,把臨港產業基礎做起來。

一方面,廣州仍應堅持面向外貿、推進多元化發展;另一方面,其發力點應該放在構建內生動力機制上,比如如何更好利用臨港碼頭不同類型的泊位、如何帶動新產業集群的發展等。

當然,要讓廣州港帶動廣州走向中心,光靠廣州自身還遠遠不夠。

中國鐵路廣州局集團有限公司唐建橋2022年發表在《中國鐵路》上的一篇分析文章曾指出:

廣州港集疏運貨物運輸結構不合理,其中,廣州港鐵路集港貨物不到總集港貨物的1%,鐵路疏港貨物占總疏港貨物的10%左右。相比之下,天津、青島、營口、大連、連云港、寧波和深圳鹽田港等7個港口的海鐵聯運量占全國海鐵聯運總量的90%左右。

更直觀的對比體現在鐵海聯運吞吐量上。數據顯示,2023年,青島港海鐵聯運量突破220萬標箱、連續9年居全國首位;寧波舟山港以超過165.2萬標箱居全國第二;廣州則僅為43.6萬標箱,差距明顯。

對于大多數沿海港口而言,海鐵聯運的一個重要作用在于將貨源腹地向內陸地區拓展,同時應對主要貨源腹地貨源飽和甚至下降的可能性。

同樣以青島港為例,其共計建設了鐵海聯運的41個內陸港,其中34個來自沿黃九省(區),而去年其鐵海聯運集裝箱貨物流向區域中,沿黃九省(區)占比超過90%,均成為青島港的有效腹地。

對此,廣州港已有所行動。

圖片來源:攝圖網_501687643

有報道顯示,到今年2月,廣州港已在江西、湖南、貴川渝等省份設立32個內陸港及辦事處。而要將“朋友圈”進一步轉化為實際的航運往來,如唐建橋所說,需要進一步優化基礎設施、信息數據、規則標準、經營人等方面的水平,同時推進聯運班列擴容增效,構建以海鐵聯運為主干的多式聯運體系。

而要拓寬廣州港對外影響力和資源配置能力,也離不開對內的有效協同。

近年來,大灣區一直以廣州、深圳兩港為中心推進港口整合,以實現有序競合發展。上海海事大學教授、上海國際航運研究中心學術委員會主任真虹曾指出,廣州港、深圳港和香港港的服務對象和腹地是交叉的,今后需要更多的合作,其融合發展是打造粵港澳大灣區世界級港口群的堅實基礎。

林江提到的一種操作思路是,在主要港口發展貨柜碼頭基礎上,有的港口可以按照自身條件發展干散碼頭;此外,也可以根據貨值、門類、體積等標準對不同港口進行差異化發展。但他同時也認為,目前大灣區港口群建設仍存瓶頸,協同尚需時日。

眼下,廣州港正逐漸找到重點。今年6月,廣州港集團業務總監孫邦成在一場新聞發布會上提到廣州港的幾個優勢門類,比如華南最大能源接卸港,以及全國第二、華南最大汽車樞紐港,同時,在全國最大車厘子、榴蓮、橡膠木海運進口口岸基礎上,進一步打造華南紙漿、冷鏈分撥中心。

對于建設“國際航運樞紐”,這是否足夠?在分工基礎上,如何借港口群協作之力進一步做強自身?這都是廣州港接下來亟待解答的問題。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP