每日經濟新聞 2024-08-20 19:50:12

每經記者 王海慜 每經編輯 彭水萍

最近,港股市場正成為各大投行眼中的“香餑餑”。近期,高盛、中信證券、中金公司等多家國內外頭部券商紛紛發布研報稱,目前看多港股市場,另外相對A股市場,更加看好港股的表現。多家券商認為,相對更好的業績表現是近期港股表現更強勢的主要原因。

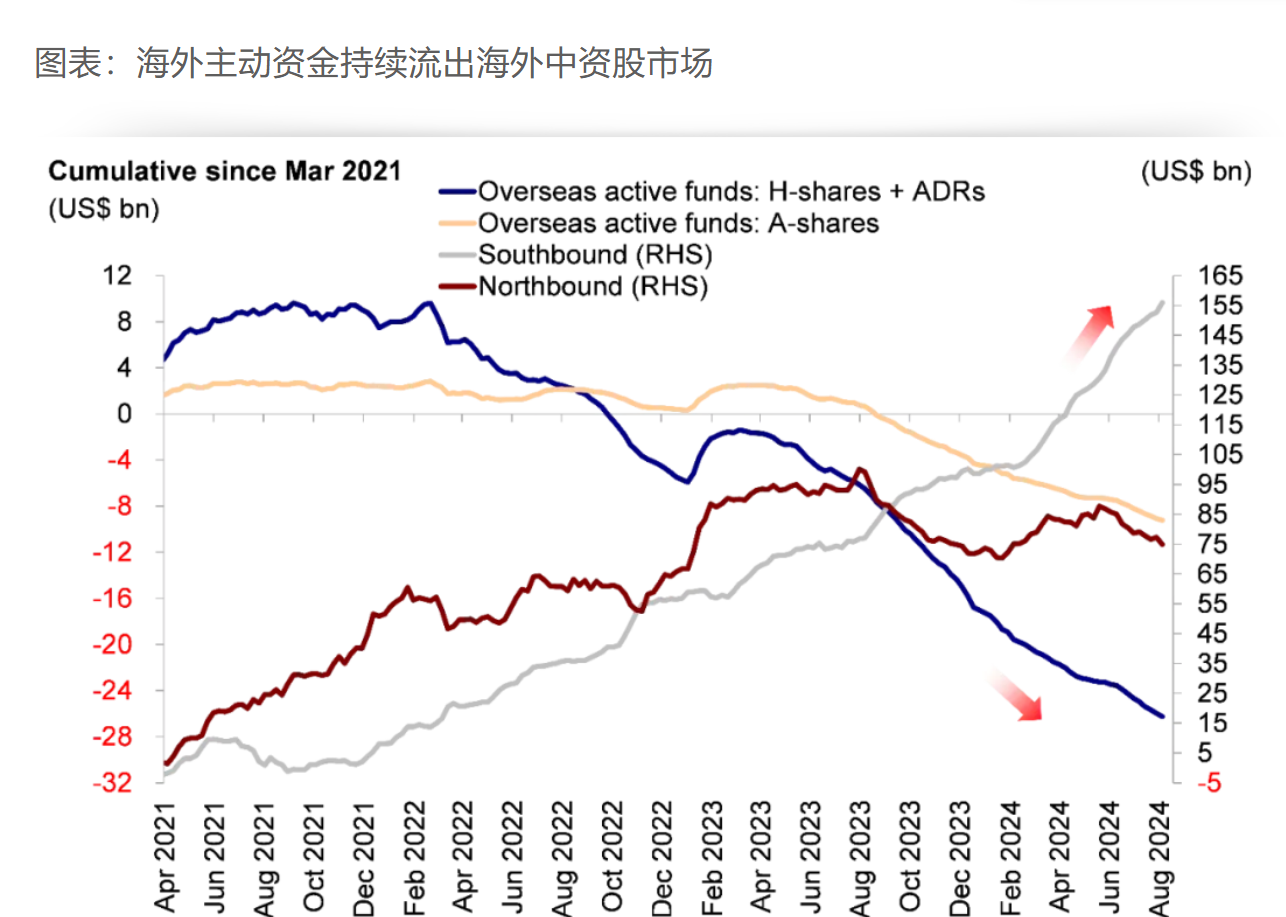

今年以來,相對A股,港股市場整體表現的確更為強勢,下半年以來恒生指數依然跑贏A股各大指數。值得注意的是,年初至8月16日,南向資金累計流入港股市場高達4577億港元,為歷年同期最高水平;然而今年以來,海外主動資金卻持續流出以港股和中概股為代表的海外中資股市場。

據券商觀察,目前南向資金占港股每日成交估算在15%-20%區間內,這一水平較幾年前已經有了明顯的提升。從行業偏好來看,今年以來南向資金更加偏好央國企高股息等板塊,但在一些傳統的大盤藍籌股(如互聯網公司等),南向資金目前總持倉仍然較低。

最近,在A 股市場仍舊疲弱的情況下,港股市場卻吸引了不少國內外頭部券商關注的目光。

事實上,今年以來,相對A股,港股市場整體表現顯得更為強勢。據Choice數據統計,截至今日收盤,今年以來恒生指數的漲幅達到了2.72%,跑贏滬深市場除紅利指數之外的其他所有核心指數。下半年以來,盡管海外市場曾出現大幅波動,但恒生指數同樣跑贏了A股各大指數。

日前,包括高盛、中信證券、中金公司等在內的國內外頭部券商紛紛發布研報稱看好港股市場。中信證券日前指出,總體來看,近期外圍擾動已有所緩和,美國經濟衰退擔憂緩解、套利交易逆轉也階段性告一段落;且若9月美聯儲降息,中美息差有望收窄、港元利率也將下降,利好資金流入港股。而港股基本面預期差也將隨著中報的披露逐步兌現,扭轉外資的悲觀預期、夯實市場信心。疊加當前港股接近底部的估值水平,未來港股市場有望迎來月度級別的估值修復行情。

另外,多家券商還指出,相對A股來說,更加看好港股的表現。高盛日前發布研報指出,以12個月衡量,維持高配A股,對全球風險因素的敏感性較低帶來額外利好。短期來看,高盛基于AH股市場輪動模型仍更看好離岸市場,該模型預測,由于各種宏觀、市場和地緣政治原因,H股表現在未來3個月將領先A股約3%。

中金公司日前指出,上周港股市場收漲,基本收復8月初海外市場動蕩造成的失地。雖然港股在外圍動蕩下難以完全“獨善其身”,但在低估值和低倉位下跌幅也相對可控,且可以快速反彈修復,體現出比A股更大的彈性。另外,稍早時候,中金公司發布研報稱,港股在當前位置,估值與倉位提供的下行保護較為充裕。更重要的是,外圍波動所促成的美聯儲降息預期升溫和人民幣升值都為國內政策打開了更多空間。如果政策可以借此機會持續發力的話,將給后續資金流入和市場反彈提供更多支撐。這一情況下,市場短期會有支撐,且階段性體現比A股更大的彈性,但仍更多體現為震蕩中的結構行情。

據記者觀察,在多家頭部券商看來,相對更好的業績表現是近階段港股表現更為強勢的主要驅動力之一。

華泰證券日前發布研報《港股行情相對偏強的邏輯基石》指出,權重業績韌性與宏/微流動性環境修復共同推動港股近期上行。具體而言,業績相對韌性是港股相對A股近期表現更優的基石。

進入8月,港股開始披露最新季度或半年度的財報。據中信證券統計,截至2024年8月16 日,雖然恒生綜指中已披露最新財報的僅89家成分股,但其中卻包含了較多大權重的個股,合計流通市值占比達44.7%。從已披露業績的成分股來看,2024年上半年合計營收同比下跌0.6%,但盈利增速為16.1%,前者小幅不及預期,后者較預期高出0.7 個百分點。尤其是最近披露的權重互聯網龍頭企業,盈利都高于預期;并且騰訊、京東、阿里巴巴等在今年上半年分別回購約67億/33億/106億美元,反映企業層面對自身充滿信心。

目前,一些市場機構對于港股權重互聯網龍頭的基本面也持較為樂觀的預期。丹羿投資投研總監向記者指出,“對于港股互聯網龍頭企業,年初我們就非常看好,年報及逆勢回購,再加上港股市場低估值屬性,對于今年全年盈利比較樂觀。短期來看,隨著美國9月開始進入降息通道,國內貨幣政策具備更大的發力空間,同時,二季報披露完成之后,基本面向好的相關行業與板塊有望迎來一輪估值修復。我們將重視高股東回報、競爭格局良好的核心龍頭企業,另一方面擇機在低預期下布局基本面超預期的科技成長股。”

不過,目前上述大行對于港股市場的樂觀情緒及其相關邏輯,并沒有得到所有機構的認同。

國金證券策略首席分析師張弛今日接受記者采訪指出,“我們理解,上半年港股市場相對A股更為強勢的背后,主要得益于其‘類美元資產’的屬性,實則是流動性驅動。整個上半年,我們可以看到,美元指數的表現非常有韌性,從年初的101左右上行至6月底的106,那么在此背景下,非美貨幣的表現自然就會有著較為普遍的貶值壓力,而港元由于自身特殊的‘聯系匯率’制度則不會面臨這一問題。因此,在全球經濟‘比差’模式開啟,資金流向美國避險,同時美國經濟亦存在放緩壓力,導致資金存在金融市場‘空轉’的情況,我們觀察到全球金融條件指數十分寬松,這才促使類美元資產,包括港股受到了投資者的追捧。”

張弛表示,“展望下半年,我傾向于認為這種超額會消失,甚至如果國內貨幣政策寬松空間打開,港股市場表現可能會不如A股。站在當下時點,一方面,美聯儲9月份開啟降息基本已經‘板上釘釘’,而一旦降息靴子落地,將會帶來離岸美元流動性的收緊;同時,我們判斷美國經濟‘硬著陸’的概率比較大,因此‘海外流動性陷阱’沖擊影響可能會更加明顯,港股作為離岸市場受到全球資金收緊的沖擊影響會更大。另一方面,港股市場基本面又取決于國內經濟且敏感度相比A股更高,隨著國內出口受到海外景氣拖累,尤其若是美國經濟‘硬著陸’負面影響可能更大,屆時港股較A股將面臨更大壓力。”

“綜上,預計全球經濟沖擊國內基本面走弱,或者全球流動性收緊,港股均會弱于A股;相反,只有靜待國內加大降息力度和頻率,做到‘分母端’(負債減少)跑贏‘分子端’(資產下降)實現信用回升,以及配合海外‘流動性陷阱’解除,那么港股將在反彈中明顯強于A股。”張弛表示。

港股市場近階段有較好表現的背后,不得不提南向資金的動向。據中信證券統計,年初至8月16日,南向資金累計流入港股市場高達4577億港元,為歷年同期最高水平。與同期北向資金已累計小幅凈流出A股,形成了鮮明的反差。

南向資金持續流入港股市場與海外主動資金持續流出海外中資股市場所呈現的背離(來源:中金公司研報截圖)

然而,與此同時,海外主動資金持續流出海外中資股市場(港股+中概股)與南向資金持續流入港股市場卻呈現出明顯的背離態勢。

而這樣的背離已持續多時。據中金公司研報,海外主動資金持續流出海外中資股市場已經持續了近兩年時間。在此期間,南向資金亦不斷流入港股市場。

對此,張弛向記者分析指出,上述現象的存在并不意味著外資真的在大量撤出港股市場,“這種背離確實存在。不過除此之外,我們可以再關注一個流動性層面的指標,香港市場的M2。從今年年初以來,香港的M2增速其實在持續上升的,從年初的+2.1%升至6月份的+7.4%,這實則反映了香港市場中的外資流出程度十分有限,反而是明顯凈流入,港股表現相對強勢的背后也不僅僅是南下資金的流入,而是全球避險資金布局類美元資產。”

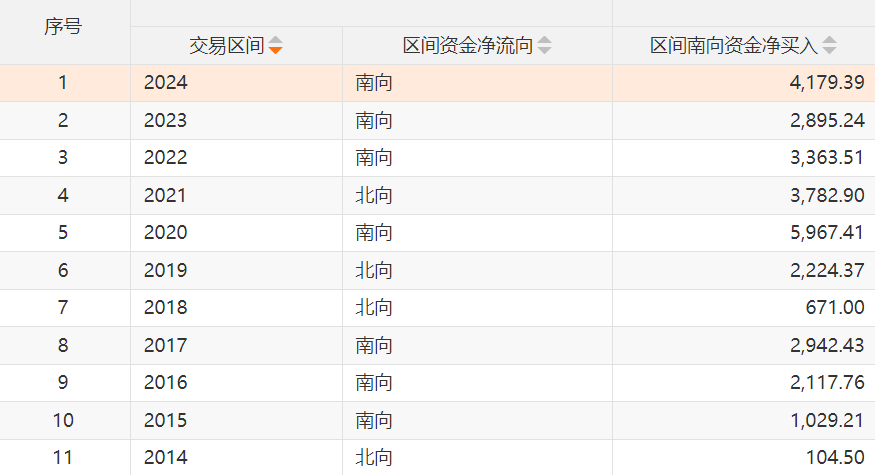

值得一提的是,另據Choice數據統計,自2014年以來的每年南向資金對港股都呈現出凈流入的態勢,但這似乎與港股市場之間的關聯性并不強。比如,2019年以來南向資金每年凈流入港股規模都超過了千億元水平,但這些年期間港股市場持續下跌。2020年至2023年,恒生指數連跌了4年。

2014年以來的各年間南向資金對港股均為凈流入(來源:Choice數據)

為何南向資金往往無法左右港股?對于上述情形,申萬宏源研究港股策略高級分析師董易向《每日經濟新聞》記者指出,“根據我們的測算,目前南向資金占港股每日成交估算在15%-20%區間,這一水平較幾年前已經有了明顯的提升。從行業偏好來看,今年以來南向資金更加偏好央國企高股息等板塊,實際上我們也看到了這些板塊今年的漲幅非常可觀。但在一些傳統的大盤藍籌股,例如互聯網等方面,南向資金目前總持倉仍然較低,且港股多空交易較為頻繁,只能單邊做多的南向資金對此類行業的影響目前較為有限。但量變引起質變,伴隨著更多股票納入港股通,我們認為南向資金對港股整體的影響力有望進一步提升。”

張弛則進一步表示,“到了下半年,正如在前一個問題中所述,一旦美聯儲降息后,觸發離岸美元流動性的收緊,南下資金即便持續流入,對港股市場影響還是比較有限的。即使從2014年以來,南下資金對港股每年都呈現出凈流入態勢,但截至當下南向資金持股占港股總股數的12.6%左右,市值占比約為8.9%,定價權可能還是相對偏低。”

封面圖片來源:視覺中國-VCG111436807435

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP