每日經濟新聞 2024-08-21 15:27:32

每經記者 肖芮冬 每經編輯 趙云

8月21日,市場全天震蕩調整,創業板指領跌續創調整新低。截至收盤,滬指跌0.35%,深成指跌0.28%,創業板指跌0.6%。

板塊方面,華為海思、固態電池、蘋果概念、人形機器人等板塊漲幅居前,猴痘、游戲、電商、新冠藥等板塊跌幅居前。

總體上個股跌多漲少,全市場超3200只個股下跌。滬深兩市今日成交額5095億,較上個交易日縮量483億。

在5900億元左右維持4天后,今日A股成交額再度回落至5000億元水平。這也導致板塊輪動間加快,賺錢效應減退,市場整體走弱。

昨日橫空出世的“猴哥”沒能再度挽救傳媒、游戲股,僅少數前排勉強存活;題材炒作大致回流到兩個方向——消費電子(果鏈+華為海思)和固態電池(能源金屬)。

而另一邊,由于突發減持利空,年內最強的銀行板塊出現回調,對指數構成壓力。

值得注意的是,在消費電子板塊,這兩天出現了一匹黑馬:市值不足百億,成交額卻連續在A股數一數二,股價還大漲。它到底什么來頭?

截至收盤,創業板個股力源信息以44.6億元的成交額,收漲8.89%,最新市值96.13億元。上周四以來,該股持續放量上行,累計漲幅約74%。

本周,其成交額連續3天保持在40億元上下。名次方面,昨日力壓賽力斯奪得第一;今日則略遜于尾盤爆量的大眾交通,由第一降至第二。

有報道稱,昨日該股已成為今年首只市值不足百億,但成交額登頂A股單日冠軍的個股。Wind數據顯示,昨日其成交額(40.97億元)超過農業銀行(20.39億元)的兩倍多,但市值只有后者(1.67萬億元)的千分之五。

今日,其成交額(44.6億元)則超過了寧德時代(19.4億元,成交額榜第15名)的兩倍,而市值僅有“寧王”的約1.2%。

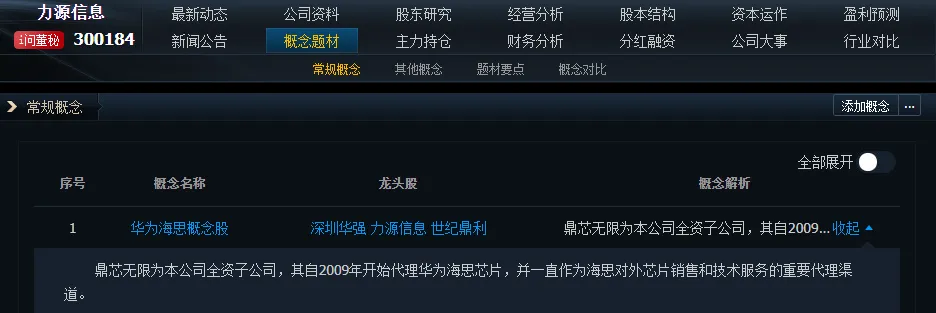

根據公開資料,力源信息的大漲或與華為海思概念相關。其全資子公司鼎芯無限,自2009年開始代理華為海思芯片,并一直作為海思對外芯片銷售和技術服務的重要代理渠道。

昨日市場普跌,華為海思概念開盤走弱,但力源信息持續“吸金”的表現,或許為場內資金提示了該題材熱度仍在;疊加今日消費電子還有另一方面(果鏈)的催化,于是板塊得以再度走強。

8月起,消費電子逐漸步入旺季。據媒體報道,隨著新一代iPhone發布日期臨近,果鏈企業也進入緊張備貨期。

富士康全球最大蘋果手機生產基地——富士康鄭州科技園,正以日均招募超2000人的速度,開啟新一輪的“招工潮”。與之類似,立訊精密、藍思科技、和碩等公司自7月以來紛紛加大招聘力度。為吸引和留住工人,不少公司還提供了豐厚的獎勵措施。

有觀點稱,這一輪“招工潮”背后,也傳遞出消費電子市場景氣度攀升的積極信號。

山西證券表示,蘋果、Meta、谷歌、華為等海內外巨頭也正在加速布局AR領域,AR眼鏡低成本、輕便和多使用場景特點,使得其成為AI落地的最佳硬件載體,AI賦能疊加科技巨頭不斷推出新品,未來AI+AR智能眼鏡的空間很大,短期有望實現百萬級出貨。考慮到9月份、10月份消費電子傳統旺季,疊加華為折疊屏、雷朋Meta AR眼鏡等新品刺激,短期繼續看好消費電子板塊機會。

截至昨天收盤,銀行股尤其國有大型銀行還是一派“強無敵”的態勢。但盤后,變數終于出現了。

杭州銀行公告稱,中國人壽擬自公告披露之日起三個交易日后的三個月內,通過集中競價或大宗交易方式減持其股份,合計不超過約1.1億股 (含本數),即不超過其普通股總股本的1.86%。

消息一出,今天銀行板塊情緒面承壓,果然出現回撤,對主要股指也構成一定壓力;但整體跌幅在全市場不算特別突出,目前仍收于所有趨勢線上方。

但不論怎么說,減持行為的出現,意味著資金開始有分歧,或許市場也需要稍微冷靜。

有分析稱,銀行股這輪行情的啟動可以回溯到2022年。

22年底以來,多路資金流入銀行板塊,催生結構性和板塊性行情;

23年起,“中特估”概念走強,銀行股的紅利邏輯不斷強化,帶有傳統高股息標簽的國有行率先受益,漲幅大幅跑贏同期滬深300指數;

進入24年后,高股息策略火熱一片,行情也從國有行擴散到中小行,ETF擴容推動銀行板塊全面上漲,相較滬深300指數跑出明顯超額收益。

有機構分析,今年銀行板塊的行情背后,資金面是更重要的直接驅動因素。得益于較高的分紅率以及企穩的凈息差,銀行成為風險偏好更低的保險資金第一大重倉方向,此外,主動偏股型基金重倉銀行板塊環比一季度也增持約1.76億股。

但還是那個問題——對“上車晚”的投資者來說,當下銀行股還值不值得入場?

華夏基金認為,在資產荒壓力持續的背景下,銀行股估值低、股息率高,且優質銀行保持穩定分紅,紅利價值重估并未結束,銀行板塊仍具備配置價值。

此外,作為配置型資產,銀行股向下安全邊際由股息率支撐,同時兼具順周期屬性,如果經濟企穩,向上同樣存在估值彈性。

紅利方向占優的中長期邏輯近期并未變化,隨著市場企穩可能性提升,銀行板塊先于市場企穩走好已經體現了資金對紅利的認可及搶先布局。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP