每日經濟新聞 2024-08-26 13:17:27

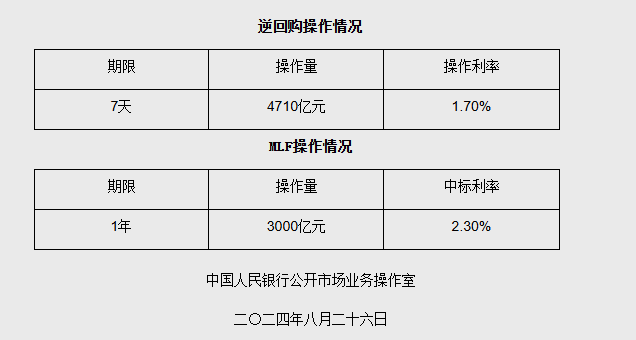

8月26日,央行發布公告稱,以固定利率、數量招標方式開展了4710億元逆回購操作;此外,以利率招標方式開展3000億元中期借貸便利(MLF)操作。據悉,1年期MLF的操作利率2.30%,與此前持平。

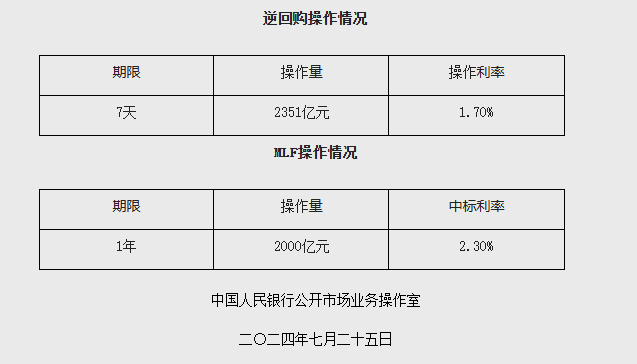

此外,8月MLF操作規模為3000億,較當月到期規模4010億少1010億。東方金誠首席宏觀分析師王青團隊分析,如果將7月25日“加場”操作規模與今日操作規模合計,總體規模為5000億,實際操作為增量續作990億。當前處于政府債券發行高峰期,貨幣政策正在加大與財政政策的協調力度,控制政府債券融資成本。

每經記者 張壽林 每經編輯 馬子卿

8月26日,央行發布公告稱,為維護月末銀行體系流動性合理充裕,以固定利率、數量招標方式開展了4710億元逆回購操作;此外,以利率招標方式開展3000億元中期借貸便利(MLF)操作。其中,7天期逆回購的操作利率為1.70%;1年期MLF的操作利率2.30%,與此前持平。

記者了解到,8月15日有4010億元MLF到期。東方金誠首席宏觀分析師王青團隊分析認為,當前MLF操作利率已淡化政策利率色彩,類似國庫現金定存中標利率,具有“隨行就市”特征,會跟隨市場利率波動。這也意味著未來MLF操作利率波動,不代表央行在釋放政策利率調整信號。

民生銀行首席經濟學家溫彬分析,本周逆回購到期量較高、政府債凈繳款再度上升疊加跨月臨近,流動性面臨的擾動因素較多,逆回購加量投放和MLF適量續做共同維穩流動性,滿足市場短期和中長期資金需求。

據悉,8月MLF操作規模為3000億,較當月到期規模4010億少1010億。王青團隊分析認為,主要原因有兩個:一是7月25日央行已加場操作一次MLF,規模為2000億;如果將7月25日“加場”操作規模與今日操作規模合計,則總體規模為5000億,實際操作為增量續作990億。背后是當前處于政府債券發行高峰期,貨幣政策正在加大與財政政策的協調力度,控制政府債券融資成本。

二是本周臨近月末,資金面有收緊態勢,也需要央行通過公開市場操作加大資金投放規模,有效控制DR007的波動性。這是今日央行開展4710億元7天期逆回購操作,逆回購凈投放規模達到4189億的主要原因。

8月MLF操作利率為2.3%,與7月25日操作利率持平。王青團隊分析,這符合市場普遍預期。背后是7月25日MLF操作利率剛剛較大幅度下調20個基點,加之8月政策利率不變,近期市場利率總體保持穩定。

值得注意的是,當前MLF操作利率已淡化政策利率色彩,類似國庫現金定存中標利率,具有“隨行就市”特征,會跟隨市場利率波動。這也意味著未來MLF操作利率波動,不代表央行在釋放政策利率調整信號。

民生銀行首席經濟學家溫彬分析,臨近8月末,MLF適量續做也有助于維穩流動性。同時,從長期來看,在新的貨幣政策框架下,為強化7天期回購操作利率的主要政策利率屬性,逐步疏通由短及長的利率傳導關系,促進MLF操作利率與LPR脫鉤,MLF操作將常規性后延(每月25日,遇節假日相應順延),這樣也有助于更好平抑月末、季末流動性擾動。

未來,MLF操作常規性后移,“量”的作用繼續顯現,“價”的作用逐步淡化。

王青團隊判斷,未來MLF操作都或將調整至每月25日。考慮到8月15日央行未進行MLF操作,加之7月央行降息后,于7月25日下調了MLF操作利率。這意味著在MLF淡化政策利率色彩,LPR報價轉向錨定央行7天期逆回購利率后,已無須提前進行MLF操作,為LPR報價提供定價基礎。若將MLF操作調整至每月25日(遇節假日順延),一方面會避免模糊政策利率信號,同時也可兼顧月末資金面波動,有效控制DR007的波動性。

溫彬分析,在8月OMO利率維持不變的情況下,本月LPR報價和MLF利率均持平前期。但考慮到8月23日美聯儲主席鮑威爾在杰克遜霍爾會議上釋放出明確的降息信號,我國貨幣政策空間進一步打開。

在內部穩增長、降成本需求提升和外部穩匯率壓力減輕的情況下,或可期待四季度政策利率的進一步調降。屆時,MLF利率將跟隨OMO利率下調,且調降幅度有可能更大,以進一步縮窄MLF與存單等市場利率之間的利差。

展望未來,王青團隊分析,綜合考慮經濟運行態勢及物價水平,四季度央行還有可能再度下調主要政策利率,也就是7天期逆回購利率,下調幅度估計在10到20個基點,加之當前MLF操作利率水平整體高于銀行同業存單利率,未來MLF操作利率還有一定下行空間。這有助于降低銀行資金成本,在推動企業和居民貸款利率下調的過程中,保持銀行凈息差基本穩定。

此外,當前MLF操作“重量不重價”。王青團隊判斷,隨著穩增長政策發力,市場信貸需求將會有所增加,未來一段時間MLF有可能加量續作。綜合考慮各方面因素,下半年央行仍有可能降準。

封面圖片來源:601988.SH)\中國人民銀行 加息 降息 降準 央行 人民幣中間價 中國央行 人民銀行 金融支持 人民幣匯率 貨幣政策 在岸人民幣 人民幣貶值 人民幣升值(每經記者 彭斐 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP