每日經(jīng)濟新聞 2024-08-28 08:21:14

◎拼多多發(fā)布 2024年第二季度財報,公司二季度營收970.6億元,同比增長86%,調整后歸屬于普通股東的凈利潤344.3億元,同比增長125%。和上一季度的表現(xiàn)相比,拼多多第二季度的營收、凈利潤同比增速均有所下滑。拼多多集團董事長、聯(lián)席CEO陳磊表示:“我們認為犧牲短期利潤是必要的,預計利潤會有明顯的下降趨勢,但我們準備堅定而默契地投資于平臺的長期健康。”

每經(jīng)記者 楊昕怡 每經(jīng)編輯 文多

圖片來源:每日經(jīng)濟新聞 資料圖

斗志昂揚的中國電商市場正在發(fā)生確定而微妙的變化。

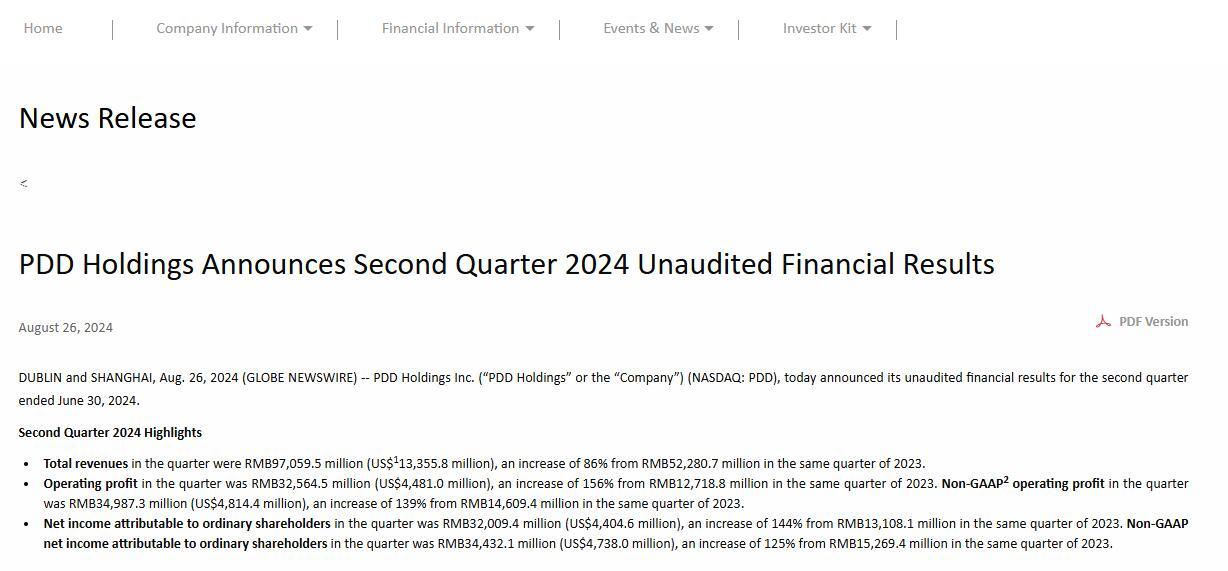

8月26日晚,拼多多發(fā)布截至2024年6月30日的2024年第二季度財報。財報顯示,拼多多二季度營收970.6億元,同比增長86%,不及市場預期;調整后運營利潤349.9億元,同比增長139%;調整后歸屬于普通股東凈利潤344.3億元,同比增長125%。

盡管和上一季度的表現(xiàn)相比,拼多多第二季度的營收、凈利潤同比增速均有所下滑,但其第二季度業(yè)績增速仍在我國互聯(lián)網(wǎng)企業(yè)中居于領先地位。

不過,拼多多管理層卻在財報電話會上頻頻向市場“潑冷水”。

拼多多集團董事長、聯(lián)席CEO陳磊表示,公司過去幾個季度的利潤增長是短期投入周期和財務報告周期不同步的結果,不應被視為長期趨勢。“我們認為犧牲短期利潤是必要的,預計利潤會有明顯的下降趨勢,但我們準備堅定而默契地投資于平臺的長期健康。”

同時,陳磊還強調,公司高層認為公司目前仍處于投入階段,業(yè)務在多條線上面臨激烈競爭和外部環(huán)境帶來的不確定性。因此,拼多多在未來幾年不會進行回購或分紅。

或許受到財報表現(xiàn)不及預期和管理層的相關表態(tài)多重影響,拼多多(PDD.US)在美東時間26日美股開盤后一度跌破100美元關口,盤中跌超30%,創(chuàng)上市以來單日最大盤中跌幅,當日收跌28.51%,報100美元/股。

盡管如此,據(jù)報道,高盛的最新研報依然對拼多多持買入評級,12個月基礎目標價為184美元。截至《每日經(jīng)濟新聞》記者發(fā)稿,美東時間8月27日美股收盤,拼多多股價收跌4.09%,報95.91美元/股,總市值1331.97億美元。

連續(xù)多個季度高增長后,拼多多開始有了增速放緩的跡象。

值得注意的是,在2023年第三季度至2024年一季度,拼多多的營收同比增速均在90%以上,分別為94%、123%和131%;同時,環(huán)比來看,拼多多本季度營收增速明顯放緩,2023年的單季營收環(huán)比增速均在30%上下,2023年第二季度的營收環(huán)比增長38.9%,而本季度營收環(huán)比增長僅為11.8%。

在二季度的970.6億元總營收中,以國內主站業(yè)務收入為主的“在線營銷服務及其他服務收入”達491.16億元,與2023年同期的379.33億元相比增長了29%;交易服務收入為479.44億元,與2023年同期的143.48億元相比增長了234%,該部分收入主要來自多多買菜傭金收入、Temu收入以及部分百億補貼的傭金。

從這兩大業(yè)務的數(shù)據(jù)來看,拼多多第二季度 “在線營銷服務及其他服務收入”和“交易服務收入”的同比增速,均較第一季度時有所放緩,顯示了拼多多在國內和國際市場面臨的雙重挑戰(zhàn)。

直觀的數(shù)據(jù)對比是,今年一季度,拼多多“在線營銷服務及其他服務收入”同比增速為56%,“交易服務收入”同比增速為327%,即第二季度的對應增速分別下降約27、93個百分點。

在財報電話會上,陳磊被問及公司盈利水平的波動時表示:“我們過去一段時間曾多次強調,過去幾個季度利潤的增長是短期投入的周期和財報周期不同步的結果,不能夠作為長期的指引。當前我們的業(yè)務正面臨激烈的競爭和一些外部的環(huán)境因素影響,那么這些將必然為我們的業(yè)務發(fā)展帶來波動,那么收入的增長也會放緩。”

拼多多集團執(zhí)行董事、聯(lián)席CEO趙佳臻也在電話會上表示,過去幾個季度,電商行業(yè)的整體環(huán)境中競爭不斷加劇,“競爭”作為電商行業(yè)的主旋律是不可避免的。“在這樣的激烈競爭下,我們的營收增長可能會放緩。例如,剛過去的第二季度,我們的收入增速顯著下滑,這說明高收入增長并不可持續(xù)。”趙佳臻。

對此,百聯(lián)咨詢創(chuàng)始人莊帥在接受《每日經(jīng)濟新聞》記者采訪時表示,一方面是行業(yè)競爭壓力,另一方面是AI技術發(fā)展導致各大平臺進入新的投入期,還有下沉市場消費升級帶來的供給結構調整,這些都會影響拼多多的利潤水平,“拼多多的優(yōu)勢品類是農產品,而其低價優(yōu)勢正在被拉平”。 莊帥認為:“從電商行業(yè)的競爭狀況和拼多多的戰(zhàn)略來看,拼多多未來幾年仍將承受較大的增長壓力。”

值得一提的是,據(jù)拼多多方面表示,未來一年還將大幅度減免優(yōu)質商家的交易手續(xù)費,預計減免100億元。這顯然也將對拼多多營收產生直接影響。最近拼多多已先后向商家推出資源位技術服務費、推廣軟件服務費可退權益。以技術服務費為例,用戶在活動期間取消、退款的訂單以及確認收貨后的退款訂單,商家均可享受上述服務費退返權益。

圖片來源:拼多多官網(wǎng)截圖

雖然本季度拼多多的表現(xiàn)未達市場預期,但其收入增速在眾多互聯(lián)網(wǎng)企業(yè)中依然處于領先。

然而,在二季度財報發(fā)布后,拼多多股價一度跌破100美元關口,最大跌幅超30%,創(chuàng)上市以來最大單日盤中跌幅。至收盤時,拼多多單日跌幅28.51%,報100美元/股。一夜之間,拼多多市值跌去超550億美元。

去年11月末發(fā)布2023年三季報時,拼多多同比增長93.9%的營收、22.6%的凈利潤率,曾讓拼多多市值一夜增長近2000億元人民幣,總市值超1.31萬億元人民幣,與當時阿里巴巴的市值相差不到100億美元。隨后,拼多多市值超越阿里巴巴成為資本市場標志性事件。今年一季報財報發(fā)布后,拼多多美股開盤漲超5%,盤中一度大漲超7%,收盤后以2042.7億元美元的市值繼續(xù)高于阿里巴巴。

不過,阿里巴巴的市值近期已“反超”了拼多多。尤其在經(jīng)歷了拼多多本次美股市場的下跌之后,截至美東時間8月26日美股收盤,拼多多總市值為1389億美元,阿里巴巴市值為1916億美元,差距有所拉大。

除了業(yè)績,拼多多高管的發(fā)言或許也是股價波動的重要影響因素。

第二季度,拼多多的研發(fā)投入達到29億元,同比增長6%,主要是因為公司在運營和研發(fā)上進行新一輪的投入。

趙佳臻在財報電話會上表示,在這個過程中,犧牲短期的利潤是必須的,管理層已經(jīng)達成共識,愿意為長期的健康付出巨大的當下代價。“未來幾個季度的利潤也許會有波動、反彈,但長期利潤降低的趨勢是不可避免的。”趙佳臻表示。

此外,陳磊還表示,公司高層認為公司目前仍處于投入階段,業(yè)務在多條線上面臨激烈競爭和外部環(huán)境帶來的不確定性。“因此,我和其他管理層一致認為,當前沒有必要進行資本層面的回購或分紅。在我們管理層可預見的未來幾年內,這種措施也沒有必要。”

互聯(lián)網(wǎng)分析師李成東向《每日經(jīng)濟新聞》記者表示,他認為拼多多股價的大幅下跌只是暫時的。同時,高盛最新研報中,對拼多多給予買入評級,12個月基礎目標價為184美元。

談及拼多多還在加大投入的跨境業(yè)務,莊帥認為,Temu前期依靠價格優(yōu)勢贏得了快速發(fā)展,但是面臨的競爭也在加劇,而且不同國家的競爭環(huán)境、消費習慣、零售政策等都有很大的不同,導致Temu未來很難繼續(xù)保持快速增長的勢頭,甚至需要加大對某個國家和地區(qū)的投入才能建立持續(xù)的優(yōu)勢。

去年4月,趙佳臻在正式上任聯(lián)席CEO時提出了平臺的“高質量發(fā)展戰(zhàn)略”。在本次財報發(fā)布后,拼多多也持續(xù)明確表態(tài)要深化高質量發(fā)展,不僅要全方位提升供應鏈上行的質量和效率,也要堅決進行平臺和商家的生態(tài)治理,打擊不法作弊商家,推動產業(yè)帶去蕪存菁等。

一向快攻快打的拼多多主動"慢下腳步",而這次財報雖然讓市場期待和股價上漲雙雙落空,但無疑也給了這個“增長神話”一個能坦然走下“神壇”的機會。

如需轉載請與《每日經(jīng)濟新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關注每日經(jīng)濟新聞APP