每日經濟新聞 2024-08-31 10:22:10

◎過去兩年,即時零售成為整個大電商零售市場的“潛力股”,即時配送作為履約的配套,自然也會顯示出這種業務規模的集體增長。更重要的是,圍繞“到家”和“到店”,在更大的本地生活戰場之上,刀光劍影無處不在。拿下即時零售是關鍵,真正撬動本地生活,也才能成為最后的王者。

每經記者 王郁彪 每經編輯 董興生

邁過盈利拐點后,即時配送玩家的“新賽點”是什么?從各家企業披露的半年報來看,或許焦點在業務的滲透程度和規模鋪開的持續性。

順豐同城與美團同日(8月28日)披露最新業績。數據顯示,上半年,順豐同城凈利潤為6217萬元,同比增長105.1%,其在財報中解釋稱,主要得益于訂單量較去年同期增長超過三成,規模效應進一步釋放。而二季度,美團閃購單量增速是餐飲外賣的3倍以上,雖然未公布具體單量,但這兩項單量總和構成的即時配送訂單數達62億單。

.jpg "每經原創-G-公司-美團-美團配送員、美團外賣、外賣小哥、外賣員(每經記者、孔澤思、攝).jpg")

圖片來源:每經記者 孔澤思 攝

《每日經濟新聞》記者注意到,在深度融入京東的生態和場域后,剛剛更名的“達達秒送”上半年總完單量同比增長15%達到12.3億單,拉動了大盤,營收同比增長51%。

過去兩年,即時零售成為整個大電商零售市場的“潛力股”,即時配送作為履約的配套,自然也會顯示出這種業務規模的集體增長。更重要的是,圍繞“到家”和“到店”,在更大的本地生活戰場之上,刀光劍影無處不在。拿下即時零售是關鍵,真正撬動本地生活,也才能成為最后的王者。

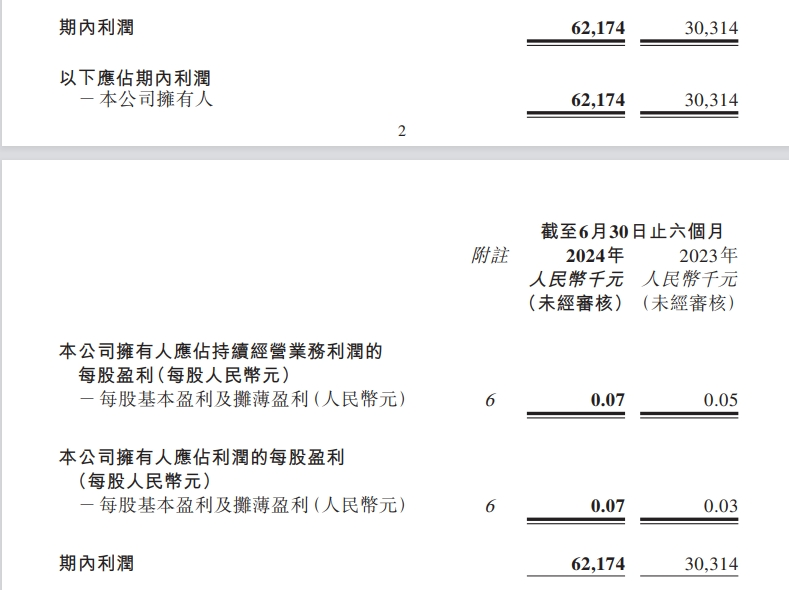

繼去年實現首度全面盈利之后,順豐同城今年上半年凈利潤再次實現同比大幅增長。

上半年,順豐同城毛利潤為4.73億元,同比增長23%;毛利率為6.9%,創下新高;凈利潤為6217萬元,同比增長105%,已經超過2023年整體凈利潤水平。

圖片來源:順豐同城財報截圖

除了受訂單量同比增長三成拉動外,順豐同城還在財報中解釋稱,一方面來源于業務結構優化,優質客戶對收入的貢獻增加;另一方面則是毛利率及費用率的良好維持。

記者注意到,持續盈利之外,包括面向消費者和商家的同城配送服務,以及“最后一公里”配送三大業務線收入均實現兩位數增長。數據顯示,今年上半年,順豐同城配送服務收入同比上升19.2%,至40.38億元。面向商家和消費者的收入分別同比上漲18.8%和20.1%。此外,“最后一公里”配送服務收入同比增加20.3%至28.41億元。

收入規模增長的,不只是順豐同城。

在財報發布后的電話會上,美團CFO陳少暉表示,越來越多的品類加入了閃購業務,希望將餐飲配送拓展到廣泛的按需配送業務,這是美團重要的增長動力。

“閃購單量增速是餐飲外賣的3倍以上,預計接下來一年內這種增長仍會持續。”對于這種持續,陳少暉接著給出具體預測數據,“我們非常有信心在每年的旺季實現更高的訂單量,在明年旺季,或許我們的單日訂單交易量能夠突破1億。”

這種增長反映到財報中,二季度,美團外賣及閃購情況的配送服務業務營收達到230億元,同比增長12.7%。而二季度美團的即時配送總單量約62億,同比增長14.2%。

今年5月,京東秒送完成品牌整合升級,京東App首頁核心位置上線了“秒送專區”。進一步融入京東的生態和場域后,今年第二季度,在京東App場域,京東秒送月均下單用戶數及訂單量均同比增長超過100%,京東App場域高頻用戶同比增速超110%。剔除業務調整影響,京東App場域的日均曝光用戶同比增長超70%,推動日均支付用戶數同比增長超110%。

電商分析師、百聯咨詢創始人莊帥在接受《每日經濟新聞》記者采訪時表示,“即配”市場的規模增長,得益于線下實體場景、整體消費的復蘇。此外,折扣店、社區店以及會員店等各大業態都在加大布局,給予同城零售和即時配送更大的業務空間,對更多實體場景進行業務上的滲透,各家業務規模的提速也就自然而然。

通常來講,在電商業務下,想做全品類的滲透、提升復購等精細化的“操作”,犧牲短期規模的高增長是在所難免的,但從目前來看,大家似乎都不想做犧牲規模的“滲透”。

最直觀的就是近幾年“送外賣到送萬物”的轉向。據沙利文報告,即時配送對餐飲外賣的滲透率已達24.5%,但對即時零售的滲透率僅有約2.1%。

相比傳統餐飲配送,非餐品類附帶更多高價值、高需求、高標準的配送服務需要履約,這些場景能為即配平臺帶來更高客單價和更高附加值,成本比重降低,盈利能力自然能得到加強。

代表玩家可能是美團和順豐同城,兩家一直都在向同城零售、近場電商以及近場服務等多元非餐場景持續滲透,做業務規模的拉升。財報顯示,2024年上半年,順豐同城非餐場景收入同比增長32%,為16.7億元,且在商超、便利店、醫藥、美妝等重點場景服務上,都有高雙位數的增長。

.jpg "每經原創-J-交通、樞紐、物流-達達(每經記者、張海妮、攝).jpg")

圖片來源:每經記者 張海妮 攝

而達達則將餐飲重點客戶作為戰略側重。達達首席財務官茆俊在財報電話會上稱:“第二季度,連鎖商戶業務整體收入同比增長近50%,其中餐飲連鎖商戶的凈收入增長近80%,新店數量同比增長超過一倍。”茆俊認為,從業務發展趨勢來看,餐飲、飲料、超市和其他行業對按需外賣服務的需求仍在快速增長。因此他強調,餐飲重點客戶業務是今年的重中之重。

值得一提的是,在發布最新業績同時,達達也宣布,董事會已選舉郭慶擔任董事會董事兼薪酬委員會成員,并接替單甦擔任董事會主席,自2024年8月20日起生效。資料顯示,郭慶自2024年4月起任京東集團和達達集團顧問,他之前曾是美團內部最高決策機構S-team成員。

從業務體量以及市場規模的覆蓋上看,美團占據本地生活頭把交椅,但同城零售這個細分賽道并非只有美團一家獨大。從上半年業績也能看出,各家單量和收入都在持續增長。同時,也都在匹配架構,做業務條線梳理。

莊帥告訴記者,美團還是依托龐大的配送騎手隊伍,以及對用戶心智的掌握來做即時零售業務。

“具體而言,美團通過對接線下零售商和自營前置倉及加盟閃電倉,做更多區域和品類的覆蓋。盈利模式也比較清晰,就是品牌商的廣告投放,以及一些高利潤品類的傭金和騎手所代表的配送服務性收入。”莊帥進一步解釋。

而對于京東即時零售業務的側重點,莊帥強調,從目前來看,更多的還是和B2C電商的融合發展,同時,京東也擁有比較完整的線下生態,比如七鮮、便利店等,此外還有前置倉等,最終構成比較豐富的供給體系。

“目前來說,順豐同城可能還是以提供服務為主,包括與餓了么、抖音電商等的合作,更多的還是以服務商的角色,去尋求即時配送市場的拓展。后續發展可能一定程度上也會受限于在平臺端的體量小和弱勢。”莊帥如此表示。

不過,可以預見到的是,即時配送邊界在被不斷拓寬,向超市便利、鮮花蛋糕、手機數碼、個護美妝等全面滲透。而即時零售也依舊是未來很長一段時間內,電商零售戰場上最大的“擂臺”。

在運力、履約甚至價格等“卷”過一輪又一輪后,各家開始在餐飲類和非餐類兩個大項上有了不同的側重,且互相深入對方的腹地。究竟誰能成為“即時零售之王”,要看在各業務場上對KA客戶(關鍵客戶)的爭奪,誰能贏,誰或許就更有勝算。

封面圖片來源:每經記者 張海妮 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP