每日經濟新聞 2024-09-02 17:49:23

9月2日,郵儲銀行召開半年報業績發布會。發布會上,郵儲銀行行長劉建軍表示,郵儲銀行將進一步推動“啞鈴型”機構改革,即總部強大、市場人員強大,中間層比較小的啞鈴結構現代銀行管理模式和架構。

每經記者 張宏 每經編輯 馬子卿

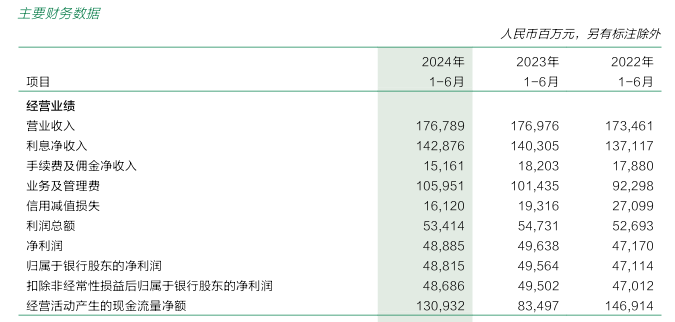

9月2日,郵儲銀行召開半年報業績發布會。截至6月末,郵儲銀行總資產16.41萬億,較上年末增長4.37%。其中,客戶貸款總額8.66萬億元,較上年末增長6.26%。客戶存款14.87萬億元,較上年末增長6.51%。

發布會上,郵儲銀行行長劉建軍表示,通過調研發現,信貸需求的不足很多是因為金融供給側做得不夠好,要加大信貸投放,尋找市場縫隙。下半年,劉建軍強調穩凈息、提非息,量價險均衡,絕不走為了規模,以量換價的粗放式發展的道路。加大非息收入貢獻,非息業務是銀行競爭力和創新力的重要體現。

截至6月末,郵儲銀行(SH601658,股價4.74元,市值4700億元)總資產16.41萬億,較上年末增長4.37%。其中,客戶貸款總額8.66萬億元,較上年末增長6.26%。客戶存款14.87萬億元,較上年末增長6.51%。

資產質量方面,截至6月末,該行不良貸款率0.84%,與一季度持平,較上年末微升0.01個百分點;年化不良生成率0.74%,較上年同期下降了0.04個百分點;逾期率1.06%,關注率0.81%,撥備覆蓋率325.61%。

重點領域風險上看,房地產行業和地方政府融資平臺的不良貸款率分別為2.25%和0.81%,較上年末分別下降了0.2個百分點和0.1個百分點。公司、批發貸款不良率0.43%,較上年末分別下降了0.04個百分點。個人小額貸款和小企業貸款的資產質量相對承壓,今年以來不良貸款率呈上升態勢。

談及下半年策略,劉建軍強調,將持續加大信貸投放,尋找市場縫隙。該行將在深耕零售特色的同時,建立更為健康均衡的業務結構,不斷尋找市場縫隙,促進不同體量、不同類型、不同行業的客戶結構更加均衡,贏得更多優質忠誠的客戶,拓展更多年輕潛力的客群;發揮好人力資源效能引領作用,推動人員向一線傾斜,強化總部能力建設;加快數字化轉型,增強數字化服務能力,盤活數據資產價值,為客戶運營、業務營銷、風險防控等提供精準支持加強成本費用管理,有保有壓、有促有控,實現降本增效。

他強調,在經濟結構調整、轉型升級、新舊動能切換中,蘊含著大量的市場機遇,尤其是跨行業、跨區域、跨市場、跨資本、跨板塊的市場縫隙大,金融需求多,抓住了就能順勢而上,抓不住只能隨波逐流。現在的優質信貸資產競爭非常激烈,整個商業銀行近幾個月的信貸投放比較疲弱,在這種情況下,我們提出來一個方向,即“尋找市場的縫隙”。

“我們通過調研發現,信貸需求的不足很多是因為金融供給側做得不夠好,有很多跨行業、跨資本、跨區域等這樣一些企業,他們迫切需要得到銀行更綜合、更貼合的服務方案,所以我們想通過加大尋找縫隙的能力,找到量價險平衡的資產,我們為此推出了‘十大縫隙’,指導全行尋找量價險均衡發展的客戶,而且已經初見成效。這些措施既滿足了客戶需求,為經濟注入活力、注入金融活水,同時也給我們帶來比較滿意的收入。”

營收方面,發布會上,劉建軍表示,去年以來,中國銀行業面臨著非常大的挑戰,尤其是今年上半年,受LPR、存量房貸利率下調、“報行合一”政策等因素疊加影響,銀行業面臨更大的壓力。郵儲銀行與其他銀行相比,房貸在信貸總額中的占比較高,代理保險手續費在中收中的占比也比較高,所以對于郵儲銀行的影響更大一些。該行測算,這幾個因素拉低了郵儲銀行營收增速7.5個百分點。

報告顯示,2024年上半年,郵儲銀行實現歸母凈利潤488.15億元,同比下降1.51%;營業收入1767.89億元,同比微降0.11%。

劉建軍表示,歸母凈利潤增速較一季度有所下滑,是源于我行“自營+代理”這一獨特經營模式帶來的代理費剛性增長。針對這一問題,經營層一直在積極推動代理費的調整,目前郵銀雙方就調整方案已經達成了一致,可以對全年利潤帶來積極的影響。

營收結構方面,利息凈收入1428.76億元,同比增長1.83%,利息凈收入在營收中的占比為80.82%;手續費及傭金凈收入為151.61億元,同比下降16.71%,在營收中占比為8.58%。

下半年,劉建軍強調穩凈息、提非息,量價險均衡,絕不走為了規模,以量換價的粗放式發展的道路。加大非息收入貢獻,非息業務是銀行競爭力和創新力的重要體現。近年來,該行非息收入年均增速達到20%,公司板塊的中收年均增速達到50%以上,票據非息收入增長近3倍。今年上半年,在“報行合一”的影響下中收出現了負增長,但是剔除代理保險收入后增長10%以上。

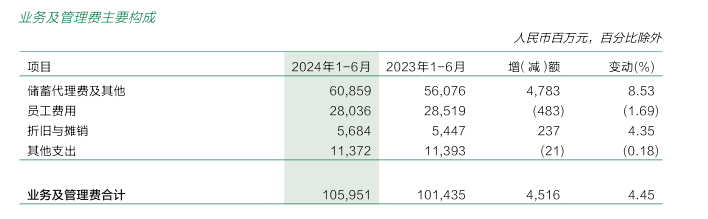

此外,劉建軍還在發布會上介紹了郵儲銀行的降本舉措。上半年,該行二級分行機構改革全面推廣,充實基層一線和前臺營銷等崗位;推進財務共享中心、內控監測中心等集約化機構的設置;強化薪酬分配的價值創造導向,進一步向貢獻者傾斜。

成本費用“精打細算”,可控成本減少近18億元,降幅8.58%,加緊推進代理費調整。集約化運營提質增效,小額貸款審查審批實現一級分行集中運營,啟動總行集中作業,節省人員約40%;10家分行消費貸款業務實現全貸種總行集中審批,終審用時平均壓降超過四成;信用卡貸后實現全流程集中運營。線下加快網點向營銷服務中心轉型。

劉建軍表示,通過這些集中運營改革,實現降本,特別是人力成本的下降。另外,該行將進一步推動“啞鈴型”機構改革,即總部強大、市場人員強大,中間層比較小的啞鈴結構現代銀行管理模式和架構。

封面圖片來源:每經記者 張宏 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP