每日經(jīng)濟新聞 2024-09-04 12:25:09

時隔兩年后,A股上市銀行上半年的非利息凈收入總額再次突破8000億元大關。2024年上半年,A股上市銀行合計實現(xiàn)非利息凈收入8154億元,較去年上半年增加162億元,同比增長2%。《每日經(jīng)濟新聞》記者注意到,在42家A股上市銀行中,32家銀行投資收益實現(xiàn)正增長,占比近七成。

每經(jīng)記者 張祎 每經(jīng)編輯 馬子卿

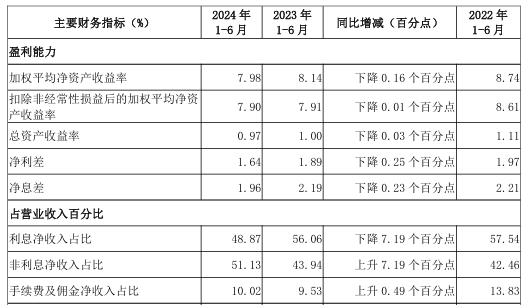

息差收窄背景之下,聚焦非利息收入板塊,擴展中間業(yè)務收入,打造新的利潤增長點,成為商業(yè)銀行提高市場競爭力、實現(xiàn)高質(zhì)量發(fā)展的重要突破點。Choice統(tǒng)計數(shù)據(jù),2024年上半年,A股上市銀行合計實現(xiàn)非利息凈收入8154億元,較去年上半年增加162億元,同比增長2%。

雖然時隔兩年后,A股上市銀行上半年的非利息凈收入總額再次突破8000億元大關,但也存在一定分化。具體來看,國有大行和全國性股份行整體保持平穩(wěn),不少區(qū)域性城商行、農(nóng)商行則在投資收益增長等因素帶動下實現(xiàn)非利息凈收入高增,整體分別同比增長16%、31%。

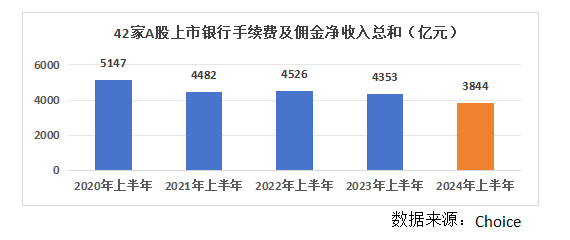

不過,《每日經(jīng)濟新聞》記者同時注意到,2024年上半年,42家A股上市銀行合計實現(xiàn)手續(xù)費及傭金凈收入近3844億元,相較上年同期下降約12%,降幅同比擴大逾8個百分點。這也是自2020年以來,42家A股上市銀行上半年手續(xù)費及傭金凈收入總額首次降至4000億元以下。

廣發(fā)證券銀行業(yè)分析師倪軍及王先爽團隊分析認為,上半年銀行中收增速承壓,主要是受降費政策、銀行卡相關業(yè)務收入回落及投行業(yè)務傭金收入回落等因素影響。展望下半年,代理業(yè)務收入高基數(shù)逐步消退,中收增速有望筑底回升。

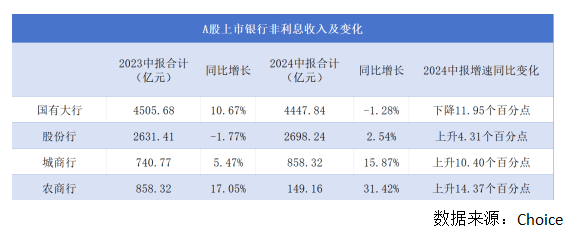

Choice統(tǒng)計數(shù)據(jù)顯示,2024年上半年,A股上市銀行合計實現(xiàn)非利息收入8154億元,較去年上半年增加162億元,同比增長2.03%。分機構(gòu)類型看,農(nóng)商行和城商行增勢明顯。上半年,10家A股上市農(nóng)商行合計實現(xiàn)非利息收入149.16億元,同比增長31.42%;17家A股上市城商行合計實現(xiàn)非利息收入858.32億元,同比增長15.87%。

國有大行和全國性股份行非息收入表現(xiàn)基本平穩(wěn)。其中,6家國有大行合計實現(xiàn)非利息收入4447.84億元,同比略降1.28%;9家A股上市股份行合計實現(xiàn)非利息收入2698.24億元,同比略增2.54%。

42家A股上市銀行中,有32家銀行上半年非利息收入實現(xiàn)正增長。其中增幅在50%以上的達到8家,較上年同期增加7家,均為農(nóng)商行或城商行。具體來看,張家港行、瑞豐銀行、貴陽銀行、紫金銀行、西安銀行非利息收入增速較快,分別同比增長95.27%、94.42%、90.29%、89.37%、76.43%。

隨著非利息收入增長以及息差收窄趨勢下利息凈收入承壓,2024年上半年,有36家A股上市銀行的非利息收入占比較去年同期進一步提升。其中,張家港行、西安銀行、瑞豐銀行、貴陽銀行、蘇農(nóng)銀行、江陰銀行等6家銀行的非利息收入在營業(yè)收入中的占比同比提升超10個百分點。

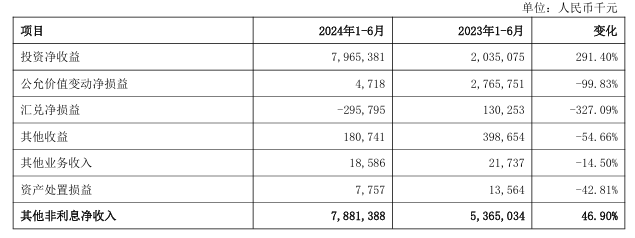

繼2023年上半年以43.94%的非利息凈收入占比領銜A股上市銀行后,南京銀行2024年上半年的非利息凈收入占比依然高企,并進一步提升至51.13%,成為當期唯一一家非利息凈收入占營業(yè)收入比例超過50%的A股上市銀行。財報顯示,在公允價值變動收益增加等推動下,該行上半年實現(xiàn)非利息凈收入134.05億元,同比增長25.51%。

進一步看,多家A股上市銀行非利息凈收入高增背后,離不開投資收益的貢獻。

從投資收益的占比看,據(jù)Choice統(tǒng)計數(shù)據(jù),在42家A股上市銀行中,有23家銀行投資收益在非利息收入中占比超過50%,包括興業(yè)銀行、民生銀行、華夏銀行3家全國性股份行以及20家城商行、農(nóng)商行。2024年上半年,投資收益在營業(yè)收入中的占比較去年同期進一步提升的銀行達到了32家,占比超過七成。

2024年上半年,在42家A股上市銀行中,32家銀行投資收益實現(xiàn)正增長,占比近七成。其中,8家銀行投資收益同比增長超100%。其中,瑞豐銀行投資收益增幅超過200%,上海銀行、廈門銀行投資收益增幅更是接近300%。

對于投資收益增加,上海銀行在中報中稱,主要是把握市場利率波段,加快金融資產(chǎn)流轉(zhuǎn)。上半年,該行其他非利息凈收入同比增長46.90%,達到78.81億元,其中投資凈收益為79.65億元。

再看非利息收入增長最快的張家港行。上半年,該行實現(xiàn)營業(yè)收入25.61億元,其中有近6.8億元來自投資收益,投資收益同比增長176.34%,占其非利息收入的82.34%。對于投資收益的增加,張家港行在中報中表示,主要系本期處置交易性金融資產(chǎn)及債權(quán)投資取得的收益增加。

貴陽銀行在上半年也實現(xiàn)了10.21億元的投資收益,較去年同期增加4.65億元,增長83.70%。貴陽銀行中報顯示,報告期內(nèi),穩(wěn)健開展利率債投資及交易,在獲取穩(wěn)定配置收益的同時,通過一級投標聯(lián)動二級市場交易,靈活執(zhí)行交易策略獲取投資收益,有效地促進盈利水平和交易能力雙提升。

中泰證券銀行業(yè)首席分析師戴志鋒分析指出,從基本面和資金面來看,債市大環(huán)境預計依然友好,但估值愈發(fā)極致下市場波動或?qū)⒓觿。w來看預計下半年其他非息對銀行仍有正向支撐,但增速或邊際放緩,延續(xù)二季度趨勢。

近年來,隨著金融市場的發(fā)展和利率市場化的推進,銀行的盈利模式逐漸從傳統(tǒng)的存貸款利差收入向多元化收入模式轉(zhuǎn)變。作為非利息收入的重要組成部分,以手續(xù)費及傭金收入為代表的中間業(yè)務收入成為銀行業(yè)拓展和轉(zhuǎn)型的重要方向。

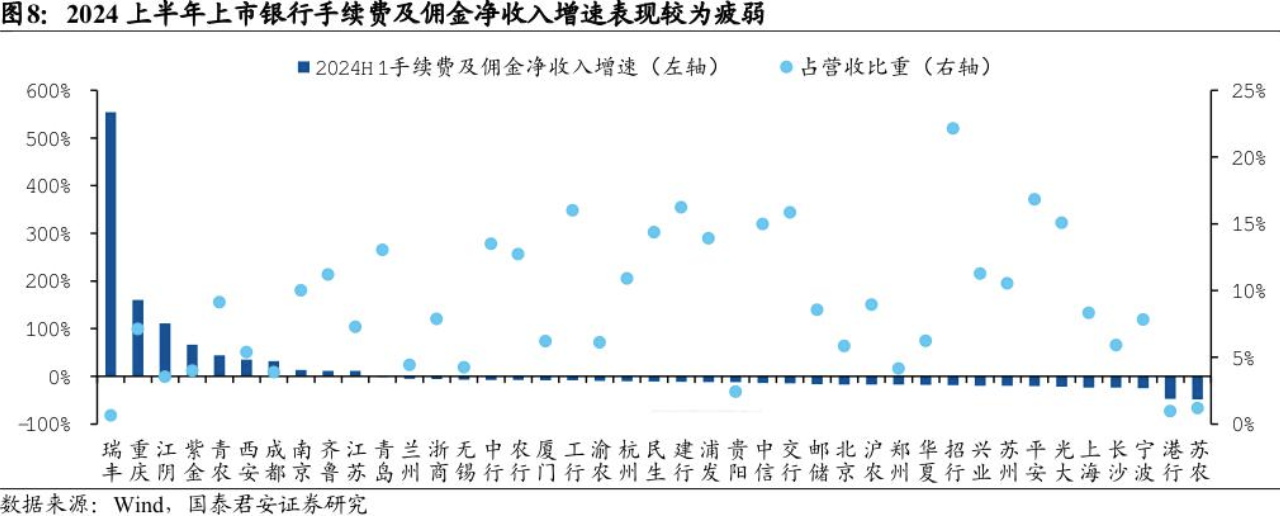

值得注意的是,2024年上半年,雖然不少A股上市銀行投資收益頗豐,支撐了非利息收入整體增長,但也有超七成A股上市銀行中間業(yè)務收入在“縮水”。Choice數(shù)據(jù)顯示,2024年上半年,在42家A股上市銀行中,有31家銀行手續(xù)費及傭金凈收入同比下滑。其中不但包括11家城商行、5家農(nóng)商行,甚至9家全國性股份行、6家國有大行增速也集體出現(xiàn)負增長,指標下滑的銀行數(shù)量較去年同期多出5家。

據(jù)統(tǒng)計,上述31家銀行上半年手續(xù)費及傭金凈收入同比平均下降了6.82%。其中,降幅超過10%的有21家,郵儲銀行、交通銀行、建設銀行3家國有大行分別下降了16.71%、14.56%、11.20%。

對于續(xù)費及傭金凈收入減少,建設銀行在中報中表示,主要是受保險、基金、托管等降費政策影響,代理業(yè)務手續(xù)費同比減少。交通銀行也在中報中稱,主要是受資本市場波動、居民消費偏弱、持續(xù)減費讓利及相關產(chǎn)品費率調(diào)整等因素綜合影響,代理類、投資銀行及銀行卡業(yè)務收入同比下降較多。

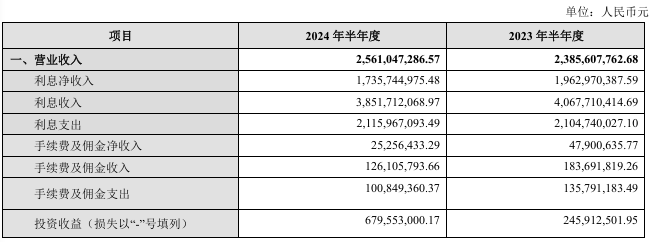

眾多上市銀行中,蘇農(nóng)銀行和張家港行這兩家農(nóng)商行手續(xù)費及傭金凈收入下滑尤為明顯。財報顯示,蘇農(nóng)銀行2023年上半年手續(xù)費及傭金凈收入5323.20萬元,2024年上半年則為2732.70萬元,降幅達48.66%;張家港行緊隨蘇農(nóng)銀行之后,從4790.06萬元降至2525.64萬元,降幅為47.27%。

從蘇農(nóng)銀行披露的手續(xù)費及傭金收支情況看,今年上半年,該行手續(xù)費及傭金收入下降了9.39%,而支出增長了31.65%。其中,支出最多且增幅最大的是支付結(jié)算與代理手續(xù)費,共支出2837.5萬元,同比增長105.69%。

張家港行雖然上半年手續(xù)費及傭金支出較去年同期減少了3494.18萬元,但收入較去年同期更是減少了5758.60萬元,收入減少規(guī)模大于支出減少規(guī)模,因此手續(xù)費及傭金凈收入仍出現(xiàn)大幅下滑。對于收入減少的原因,該行在半年報中稱主要系代理理財及保險手續(xù)費收入減少所致。

對于2024年上半年銀行中收增速承壓,廣發(fā)證券銀行業(yè)分析師倪軍及王先爽團隊指出了三點原因:一是受降費政策影響,代理手續(xù)費收入下降,尤其去年下半年銀保渠道降費落地,而去年上半年正值理財贖回潮,行業(yè)保險代銷規(guī)模和收入均高位,形成了高基數(shù);二是經(jīng)濟偏弱,消費回落,信用卡風險暴露增加,銀行卡相關業(yè)務收入回落;三是投行業(yè)務傭金收入普遍回落。

廣發(fā)證券銀行業(yè)分析師倪軍及王先爽團隊分析認為,展望下半年,代理業(yè)務收入高基數(shù)逐步消退,中收增速有望筑底回升。

今年上半年,雖然有31家A股上市銀行中收不及去年同期,但也有11家A股上市銀行在代理及受托等業(yè)務的驅(qū)動下,實現(xiàn)正增長。其中,增幅最高的是瑞豐銀行,上半年實現(xiàn)手續(xù)費及傭金凈收入1450.20萬元,較去年同期增長了554.13%,手續(xù)費及傭金凈收入在營業(yè)收入中的占比也升至2.21%,較上年同期增加1.55個百分點。

而在2018年~2023年,瑞豐銀行手續(xù)費及傭金收入已連續(xù)6年處于凈虧損狀態(tài),2023年虧損1336萬元。在2023年度業(yè)績說明會上,瑞豐銀行行長陳鋼梁曾表示,未來該行將堅持打造多元化利潤中心建設,推動客戶深度綜合經(jīng)營,將非利息收入作為新的收入增長點,穩(wěn)健培育和發(fā)展非利息收入涉及的相關業(yè)務。

同時,2024年上半年手續(xù)費及傭金凈收入同比翻番的還有重慶銀行和江陰銀行。其中,重慶銀行凈收入5.11億元,較去年同期增加3.14億元,增幅159.99%;江陰銀行凈收入7726.8萬元,較去年同期增加4064.5萬元,增幅110.92%。

從重慶銀行披露看,2024年上半年,該行手續(xù)費及傭金凈收入之所以大幅增長,主要得益于在當期理財產(chǎn)品管理費及超額報酬增長帶動下,其代理理財業(yè)務收入較上年同期增長2.98億元,增幅達258.57%。江陰銀行則主要是因為當期貸記卡手續(xù)費收入增加,帶動手續(xù)費及傭金收入增加。

值得一提的是,2024年上半年,常熟銀行以1923.3萬元的手續(xù)費及傭金凈收入實現(xiàn)中收扭虧。2023年上半年,該行手續(xù)費及傭金凈收入為-121.40萬元,是同期唯一一家中收虧損的A股上市銀行。扭虧轉(zhuǎn)盈背后,主要驅(qū)動因素在于實現(xiàn)代理業(yè)務收入1.26億元,同比增長113.23%。

對于下半年中間業(yè)務的發(fā)展方向,一些銀行在中期報告中作出了規(guī)劃。例如,交通銀行表示,將以改革為抓手,通過調(diào)結(jié)構(gòu)、優(yōu)產(chǎn)品、強服務,推動負債業(yè)務量價平衡、資產(chǎn)業(yè)務穩(wěn)中提質(zhì),筑牢息差企穩(wěn)基礎,深挖中間業(yè)務發(fā)展?jié)摿Γ龠M業(yè)務發(fā)展、結(jié)構(gòu)優(yōu)化和收入提升三者齊頭并進、相輔相成。

建設銀行則計劃在下半年開展中間業(yè)務提質(zhì)行動,重點是提升綜合化、專業(yè)化服務能力,依托重點產(chǎn)品,抓住市場機遇,以服務創(chuàng)造價值。

封面圖片來源:視覺中國-VCG41N1401114181

如需轉(zhuǎn)載請與《每日經(jīng)濟新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟新聞》報社授權(quán),嚴禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關注每日經(jīng)濟新聞APP

Copyright ? 2024 每日經(jīng)濟新聞報社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112