每日經濟新聞 2024-09-05 10:59:27

◎今年上半年,20家白酒上市公司的合計營收額與利潤額依舊創下新高。但不少企業今年第二季度的營收、凈利潤同比增速,均相較于第一季度的同比增速出現下滑。同時,20家白酒上市公司今年上半年的銷售費用首次突破200億元,達227.38億元,同比增長16.86%。保量還是保價成了各大酒企不得不面對的問題。

每經記者 熊嘉楠 每經編輯 文多

今年上半年,面對競爭加劇、終端銷售承壓等不利影響,20家白酒上市公司的合計營收額與利潤額依舊創下新高。

今年第二季度,白酒企業的營收和凈利同比增幅,都較第一季度降低。對此,有知名酒企稱這是公司主動調整所致。

在作為白酒消費淡季的第二季度,企業選擇釋放渠道壓力,或將有助于下半年銷售旺季來臨時的銷售。一位券商分析師也告訴《每日經濟新聞·將進酒》記者:“看似是主動調整,實際上也有一定的被動因素,因為當前大家庫存壓力都很高。”他同時表示,今年第一季度白酒企業整體業績完成情況都還不錯,今年目標基本能夠完成,但明年也不排除酒企業績目標有所下調。

圖片來源:視覺中國

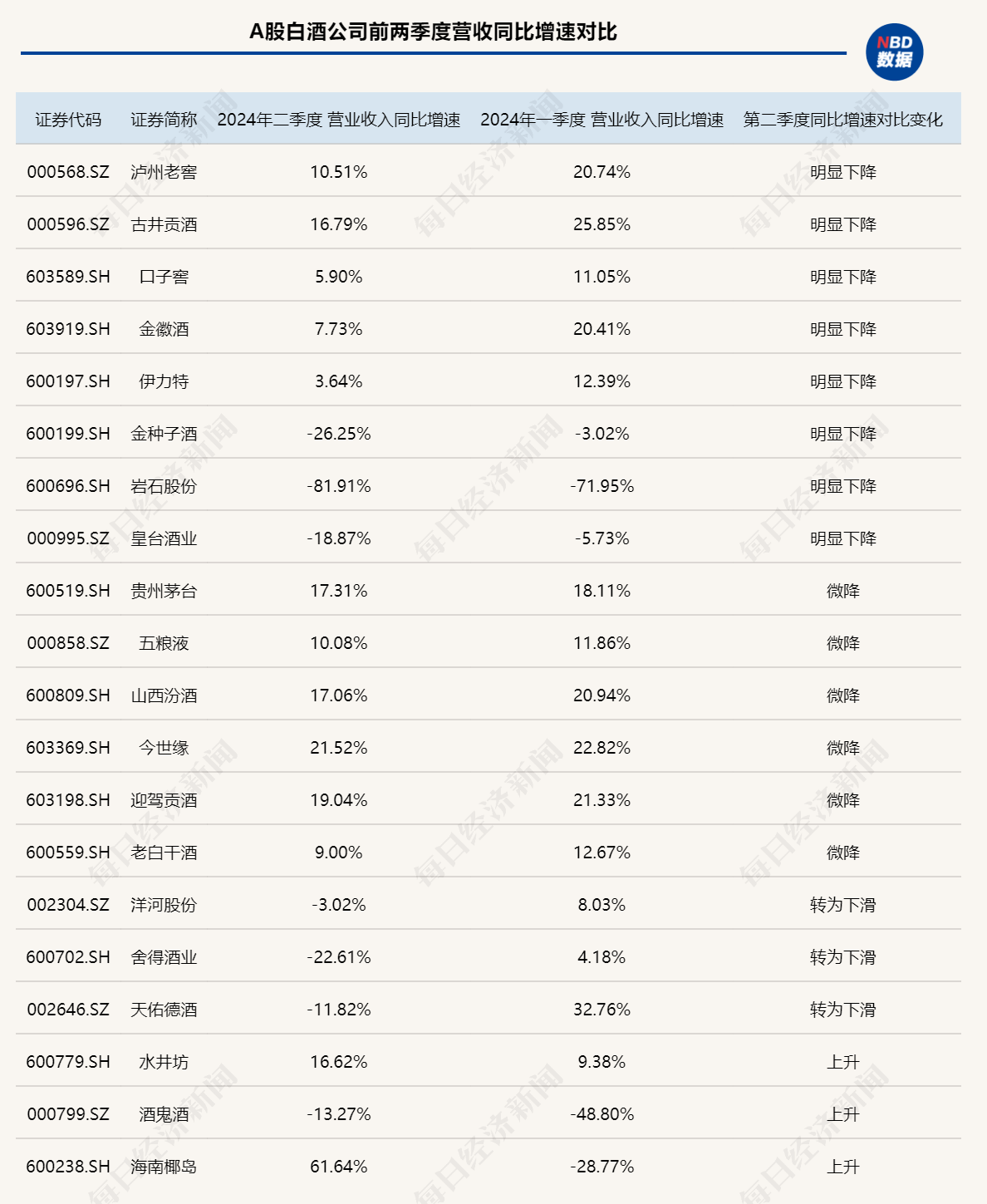

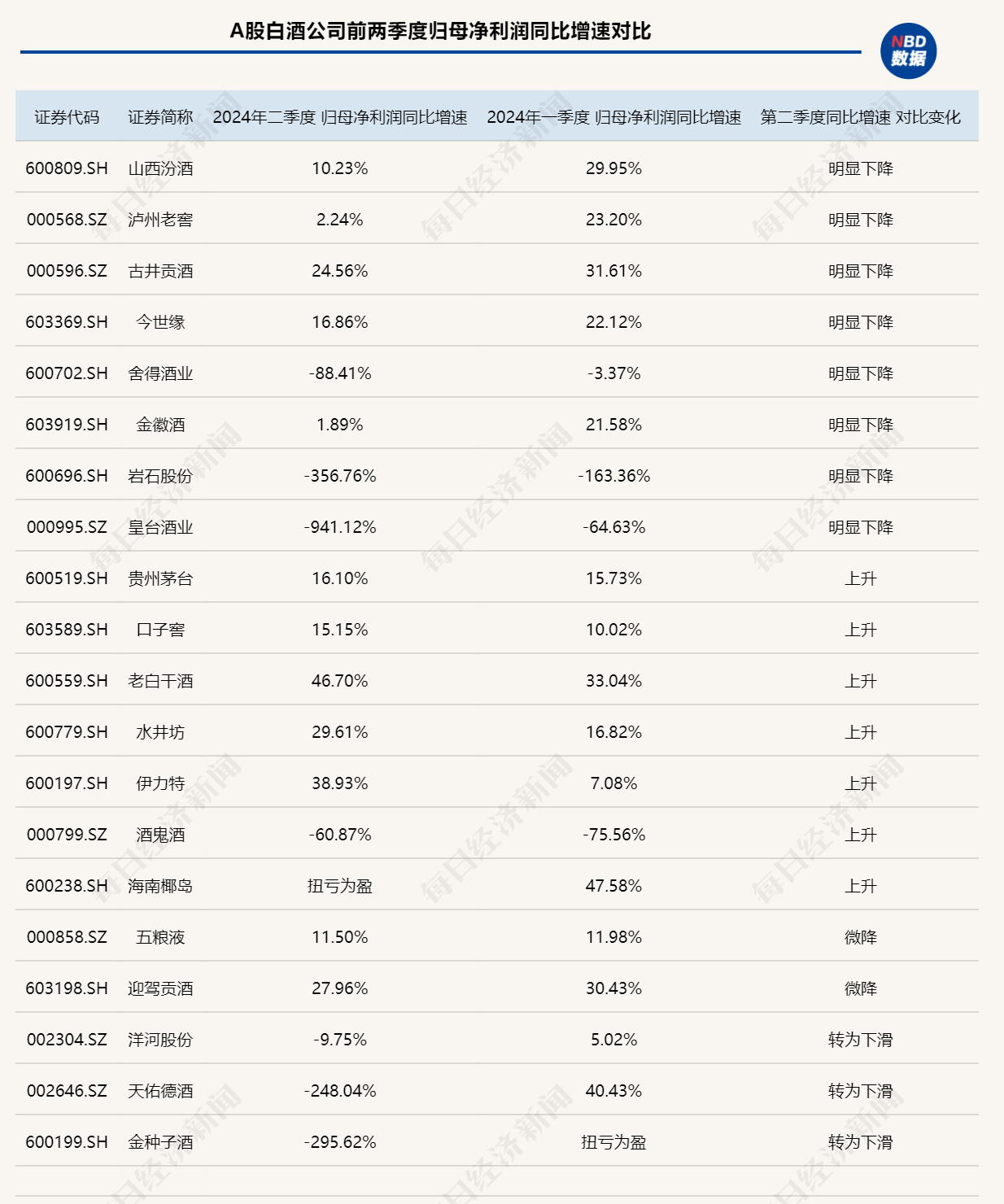

在近年白酒行業在銷量逐年遞減的背景下,白酒行業整體的營收、凈利仍然穩步增長。不過,據《每日經濟新聞·將進酒》記者通過Wind粗略統計,今年上半年,20家白酒上市公司的總營收、總凈利潤同比增幅較2023年同期均出現下降,也就是今年上半年的同比增速出現下滑。

若分季度來看,降速多出在第二季度。不少企業今年第二季度的營收、凈利潤同比增速,均相較于第一季度的同比增速出現下滑。其中,僅水井坊第二季度的營收同比增速高于第一季度的營收同比增速,包括貴州茅臺在內的頭部酒企的上述數據也出現微降。

在第二季度,還有天佑德酒、金種子酒、皇臺酒業的凈利潤由正轉負。

(注:上表不含巖石股份,對貴州茅臺采用營業收入數據而非營業總收入數據)

出現增長受阻情況的核心原因,還是需求的問題。長城證券大消費組長、食品科學博士劉鵬表示:“主要是因為需求不行,消費場景減少,存量的財富縮水后,消費者買酒的動力也降低了。”

需求放緩疊加存量競爭下,酒企通過加大市場投入來換取銷售量已是不爭的事實。記者根據Wind數據粗略統計,20家白酒上市公司今年上半年的銷售費用首次突破200億元,達227.38億元,同比增長16.86%。第二季度作為傳統淡季,但在今年也首次突破百億元,達108.89億元,同比增長17.85%。

除酒鬼酒、老白干酒外,其余酒企上半年銷售費用均大幅增長。其中,貴州茅臺、五糧液等上半年銷售費用漲幅超過20%。

劉鵬表示:“占份額是很重要的,但這個份額的占領也不是絕對。現在占了,可能到時候也會掉,這種競爭是很激烈的。”

當前行業庫存高企帶來的價格問題,也是最近兩年多時間里的行業常態。

據Wind,截至今年6月30日,20家上市白酒企業合同負債為380.69億元,同比增長10.7%。值得注意的是,雖然總體合同負債較去年同期上漲,但20家白酒上市企業中,合同負債同比增長的實際上僅有7家。

看起來,保量還是保價成了各大酒企不得不面對的問題。

據媒體報道,在9月2日投資者交流會上,瀘州老窖管理層就第二季度業績降速問題回應稱,公司第二季度主動調整經營節奏,以降低渠道庫存;截至8月底,渠道庫存同比下降雙位數以上;今年公司有信心完成不低于15%營收增長目標,預計全年利潤將與收入相匹配。

舍得酒業亦在半年報中指出,今年上半年公司積極協助經銷商全力提升動銷,通過主動“控量穩價”策略,希望以階段性調整獲得更加健康、長遠的發展。因此,公司半年度營業收入及凈利潤同比有所下降。

今年第二季度,茅臺酒的市場批價下跌受到市場的廣泛關注。隨后,有媒體報道稱,茅臺酒銷售公司通知取消大箱茅臺投放,陳年茅臺、精品茅臺將暫停投放。這些信息,也釋放出明確穩價信號。

今年6月,五糧液2023年年度股東大會上,五糧液方面表示,第八代五糧液將遵循量價平衡的原則,持續優化投放節奏和商家結構,計劃量不盲目求增,新增計劃量向其他主銷產品傾斜。五糧液方面也曾表示,從產品布局上,39度五糧液覆蓋了700元的價位段,45度五糧液覆蓋了900元的價位段,五糧液1618主要是搶占同價位段競品的市場份額,以這三個產品的穩定增長來彌補第八代五糧液的缺口,同時推動價格的穩定提升。

可以看到,知名酒企也在淡季選擇保價,釋放渠道庫存壓力,穩價的同時為今年下半年旺季作好準備。業內有觀點認為,今年第二季度的整體降速既是市場壓力下的真實反映,也不乏部分企業主動降速,刺破泡沫的戰略考量。

圖片來源:視覺中國

市場競爭的激烈,更體現在當前行業產品結構上。劉鵬告訴記者,行業整體銷售毛利率的降低主要還是因為產品結構的向下趨勢。

過去在消費升級趨勢下,幾乎所有的酒企完成了產品結構的向上布局升級,對應的產品價格帶相對比較固定和清晰。但當消費趨勢發生變化,大眾理性消費更多指向“性價比價格帶”,導致知名酒企也開始向下布局,給原本就處于這一價格帶的企業帶去更大的競爭壓力。

根據中國酒業協會發布的《2024中國白酒市場中期研究報告》,部分流通企業今年上半年客單價同比下跌近70%,這除了因為流通企業拿貨量減少,還與流通企業拿產品時越來越看重性價比有關。

業內各大酒企在其核心價位段之外,在今年紛紛選擇下沉加碼次高端或中低端。例如,五糧液推出尖莊·榮光,汾酒推出玻汾·獻禮版,金種子推出頭號種子,古井貢推出古井貢酒·懷舊版,舍得酒業煥新發布沱牌T68等光瓶酒產品。今年,水井坊也將更多注意力集中到大眾市場,加碼其大眾價格帶產品“天號陳”。

從上半年酒企產品結構和產品收入占比可以看到,部分酒企在自身核心主流高端價格帶產品以外,還在加碼系列酒等下沉產品,且該類產品的營收增速遠高于公司整體營收增速。

其中,貴州茅臺的系列酒產品收入同比增長超30%,占比由去年同期的14.5%提升至16%;五糧液其他酒產品收入同比增長17.77%,該類產品在總營收中的占比提升約1個百分點。

劉鵬說:“產品結構下移是必然的,因為高端的比例太高了,之前的價格漲得太快了。這個事情很多公司前兩年已經在做了,只是這兩個季度(今年第一、第二季度)更明顯了。”

但不管競爭如何激烈,產品結構調整趨勢如何,白酒行業的整體增長還是比較確定的。

從各家酒企披露的業績目標來看,有13家上市白酒企業基本都達到了年初給出的年度營收增速目標,也為全年目標的完成打下了值得期待的基礎。

封面圖片來源:視覺中國

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP