每日經濟新聞 2024-09-05 13:29:06

9月4日,民生銀行召開2024年中期業績發布會。發布會上,關于后續房地產風險形勢受到投資者關注,民生銀行副行長黃紅日表示,近幾個月重點城市二手房交易量出現回升,但整體市場的量價恢復還需要一定時間。在成交量沒有持續企穩之前,房企資金鏈還將繼續承壓,預計后續部分區域、業態較差的房地產項目風險還會有所暴露。

每經記者 張壽林 每經編輯 馬子卿

9月4日,民生銀行召開2024年中期業績發布會。《每日經濟新聞》記者獲悉,發布會上眾多投資者針對營收、利潤、規模、資產質量、房地產貸款、凈息差、分紅,以及下一步應對等提出一系列問題,民生銀行高管層進行了解答。

“縱觀上半年,本行客戶數量穩定增長,客戶基礎持續夯實,業務結構優化的成效進一步顯現,凈息差開始企穩,可持續性收入環比改善。”民生銀行行長王曉永在發布會上表示,該行積極應對市場環境變化,持續優化資產負債結構,提升服務實體經濟質效,進一步夯實高質量發展基礎。

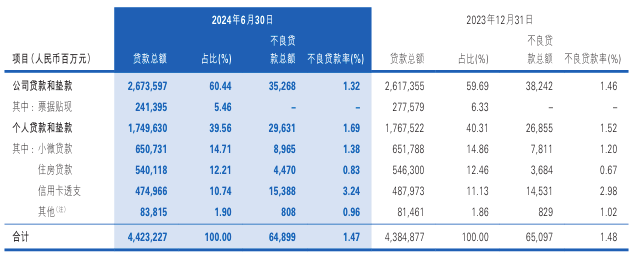

業績發布會上,有投資者問,“上半年零售貸款比上年末增長態勢放緩,原因何在?”民生銀行副行長張俊潼分析,這主要體現在按揭貸款、信用卡方面。

談及下半年發展策略,張俊潼表示,將夯實按揭業務“壓艙石”作用,持續加大按揭投放。一方面,在渠道建設方面持續加強公私聯動,推動重點一手房開發商的合作營銷,提升重點客戶及項目覆蓋率和份額;另一方面,強化二手房頭部中介機構合作,嚴格按照統一服務標準和體系,著力提升業務時效、產品政策及服務質量,提高二手房按揭業務占比。另一方面,從內部來講,我們會不斷優化業務流程,持續提升審批效率和質量,加強按揭專業化團隊建設,持續推進按揭專業化支行、專業化團隊建設。

“上半年整體按揭投放同比下降,但我行二手房按揭投放同比增幅達到32.5%。”張俊潼表示,民生銀行6月份單月的按揭業務已經出現投放量大于還款量,規模開始企穩回升。在房地產市場穩定、居民提前還款平穩的背景下,預計下半年將實現按揭業務規模正增長。

在信用卡方面,受整體市場交易額下降的影響,該行信用卡交易和貸款規模也出現一定下降,但下降幅度均低于行業平均水平。對此,張俊潼表示,將主動優化客群結構,加強信用卡業務回歸支付本源,強化風險管控,努力實現“量”“價”“質”平衡的高質量發展。

下半年,該行將繼續通過商超場景下的全行一體化獲客新模式,來推動一些重點項目。例如,民生山姆聯名信用卡項目等。張俊潼稱,該行還儲備了此種大型場景合作類的優質項目,并正在推進中。同時,打造綜合收單解決方案,夯實特惠生態體系,加強與第三方支付平臺合作。作為首家在微信上線“分期支付”功能的銀行,該行對接微信平臺上的這個巨量交易市場,將成為新的業務增長點。

“在零售貸款中,我行自營類消費貸業務出現了較好的發展態勢,在貸款余額和客戶數增長方面成效顯著。”張俊潼介紹,截至6月末,該行自營類消費貸業務余額增幅11.24%,本年新增簽約客戶數增幅達46.24%。下半年,該行預計將保持客戶數和余額增速,爭取全年自營類消費貸余額增長超20%。

房地產業貸款資產質量變動也受到投資者關注。對此,民生銀行副行長黃紅日表示,上半年該行房地產貸款不良率有所上升,資產質量存在一定的壓力。一方面,部分項目風險情況惡化,該行及時下調風險分類,加快推動風險化解,不良額比上年末略有增加;另一方面,上半年該行推進受困房企的風險化解,房地產貸款規模比上年末略有下降。

關于后續房地產風險形勢,黃紅日分析,近幾個月重點城市二手房交易量出現回升,但整體市場的量價恢復還需要一定時間。在成交量沒有持續企穩之前,房企資金鏈還將繼續承壓,預計后續部分區域、業態較差的房地產項目風險還會有所暴露。

下階段,民生銀行將按照“穩總量,調結構、強管理、化風險”總體策略,促進房地產業務平穩健康發展,確保房地產資產質量總體穩定。2024年上半年,該行不良資產處置規模有所減少,一方面是完成清收處置三年規劃目標,歷史存量不良資產基本出清,總體不良資產規模持續下降;另一方面,當期不良生成率持續下降,使得具備處置條件的不良資產規模持續下降。

上半年該行貸款核銷處置規模同比增長較快,主要是上半年不良資產市場交易活躍度降低,同時不良資產現金清收難度加大,使得轉讓規模同比減少。下半年,該行將積極主動應對形勢變化,堅持現金優先策略,適配清收處置手段,通過加大催清收和訴訟執行力度、適時推動資產轉讓,提升清收處置質效。

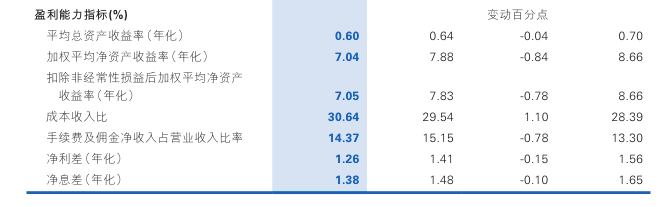

凈息差受到普遍關注,二季度民生銀行凈息差環比企穩,有投資者問接下來的凈息差走勢。上半年,民生銀行集團凈息差1.38%,其中二季度較一季度環比持平,主要是由于該行加大負債端成本管控力度,有效降低負債成本,推動凈息差企穩。

“我行非常重視凈息差管理,并為此在量和價上采取了一系列措施。資產端不斷壓降低收益資產;負債端加大成本管控力度,大力壓降高成本存款,同時積極調整存款期限結構,有效降低負債成本,推動凈息差企穩。”民生銀行副行長李彬表示。

民生銀行副行長石杰表示,為了降低負債成本、提高息差水平,該行主動優化存款結構,通過綁定客戶“收、付、管、控、增”五大場景,希望獲取更多的低成本活期存款,實現了負債成本的壓降。下半年,該行戰略客戶業務將繼續聚焦“點”、延展“面”、擴展“圈”,在三個方面持續發力。

目前,民生銀行中期分紅預案已公布,有參會者問分紅方案何時實施。“綜合考慮監管機構對資本充足率的要求以及本行業務可持續發展等因素,擬向全體股東派發現金股利,每10股派發人民幣1.30元。”民生銀行行長王曉永表示,該行2024年度中期現金股利總額約56.92億元,占集團口徑下當期實現的歸屬于本行普通股股東凈利潤的比例約29.90%。

“我們將堅持結構優化、環比改善,全力推動高質量發展。”王曉永表示,結構優化,就是在全面提升金融服務質效過程中,通過客戶的綜合經營帶動結構優化和成本降低,提升抗風險與價值創造能力;環比改善,就是堅持長期主義,聚焦重點戰略指標持續提升經營質效,久久為功,力爭實現月比月好,季比季強。

封面圖片來源:600016.SH

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP